El Índice de Precios de Consumo (IPC) subió un 3% en marzo en relación al mes anterior y elevó de golpe su tasa interanual más de dos puntos, hasta el 9,8%, su valor más alto en 37 años, concretamente desde mayo de 1985, según los datos definitivos publicados este miércoles por el Instituto Nacional de Estadística (INE).

Con el dato de marzo, que coincide con las cifras avanzadas a finales del mes pasado por Estadística, el IPC interanual encadena su decimosexta tasa positiva consecutiva.

Según el INE, la subida interanual del IPC hasta el 9,8% se debe al repunte de los precios de la electricidad y del gasóleo para calefacción; al incremento de los precios de los carburantes para vehículos personales; al aumento de los precios de la restauración y los servicios de alojamiento, y al encarecimiento "generalizado" de los alimentos, especialmente del pescado y el marisco, de la carne, de las legumbres y hortalizas, y de la leche, el queso y los huevos.

En concreto, el grupo de vivienda elevó más de 7,5 puntos su tasa interanual en marzo, hasta el 33,1%, debido al encarecimiento de la electricidad y del gasóleo para calefacción, que subió más que en marzo de 2021, mientras que el grupo de transporte incrementó casi seis puntos su tasa, hasta el 18,6%, por la subida de los carburantes.

De hecho, de los 2,2 puntos en los que aumentó el IPC interanual entre febrero y marzo, 1,6 puntos se deben al mayor coste de la electricidad y las gasolinas.

La luz se ha encarecido en el último año un 107,8% incluyendo las rebajas impositivas aplicadas a la factura de la electricidad (en febrero de 2021 esta subida era del 80%). Descontando dichas rebajas fiscales, la subida interanual del precio de la luz sería del 137,9% en marzo, lo que supone que en un año el precio se ha más que duplicado.

Sin tener en cuenta la rebaja del impuesto especial sobre la electricidad y las variaciones sobre otros impuestos, el IPC interanual alcanzó en marzo el 10,7%, nueve décimas más que la tasa general del 9,8%. Así lo refleja el IPC a impuestos constantes que el INE también publica en el marco de esta estadística.

Junto a la electricidad y las gasolinas, también contribuyó al repunte del IPC interanual el grupo de alimentos, que elevó más de un punto su tasa, hasta el 6,8%, y el grupo de hoteles, cafés y restaurantes, que registró una tasa interanual del 4,4%, ocho décimas superior a la de febrero, por el mayor precio de la restauración y los servicios de alojamiento.

LA SUBYACENTE, EN MÁXIMOS DESDE SEPTIEMBRE DE 2008

La inflación subyacente (sin alimentos no elaborados ni productos energéticos) aumentó en marzo cuatro décimas, hasta el 3,4%, su valor más alto desde septiembre de 2008. De este modo, la subyacente se sitúa más de seis puntos por debajo de la tasa del IPC general.

En el tercer mes de 2022, el Índice de Precios de Consumo Armonizado (IPCA) situó su tasa interanual en el 9,8%, más de dos puntos por encima de la de febrero. Por su parte, el indicador adelantado del IPCA avanzó un 3,9% en tasa mensual.

EL IPC DISPARA SU TASA MENSUAL AL 3%

En tasa mensual (marzo sobre febrero), el IPC registró un incremento del 3%, su mayor alza mensual en cualquier mes desde 2002, cuando se cambió la metodología de esta estadística para recoger mejor la evolución del mercado. Echando la vista más atrás, tomando series anteriores, el repunte mensual de marzo es el más elevado desde agosto de 1977.

Este incremento de los precios en el mes responde también a las subidas en los grupos de vivienda, transporte, alimentos y restauración, así como al incremento de los precios del vestido y calzado por la nueva temporada de primavera-verano.

Lo que más subió de precio en el mes de marzo respecto al mes anterior fueron los combustibles líquidos (+29,8%) y la electricidad (+28,5%) y lo que más bajó fueron los paquetes turísticos nacionales (-5,4%) e internacionales (-3%).

EL GASÓLEO SE DISPARA UN 45,6% EN UN AÑO Y LA GASOLINA, UN 33,6%

En el último año (marzo de 2022 sobre el mismo mes de 2021), lo que más ha subido de precio ha sido la electricidad (+107,8%); los combustibles líquidos (+83%); otros aceites (+46,1%); el gasóleo (+45,6%) y la gasolina (+33,6%).

Por el contrario, lo que más se ha abaratado desde marzo de 2021 son los peajes y aparcamientos (-20,7%); los equipos de telefonía móvil (-3,2%); los paquetes turísticos nacionales (-2,9%); juegos y aficiones (-1,8%), y los equipos audiovisuales (-1,4%).

Por rúbricas, destacan los aumentos interanuales de los precios de la calefacción, el alumbrado y la distribución de agua (+68,3%); los aceites y grasas (+32,1%) y el transporte personal (+19,3%). También registran alzas de dos dígitos los huevos y la leche (un 11% más caros que hace un año) y la carne de ovino y el pescado fresco y congelado, con repuntes del 10,1% en ambos casos.

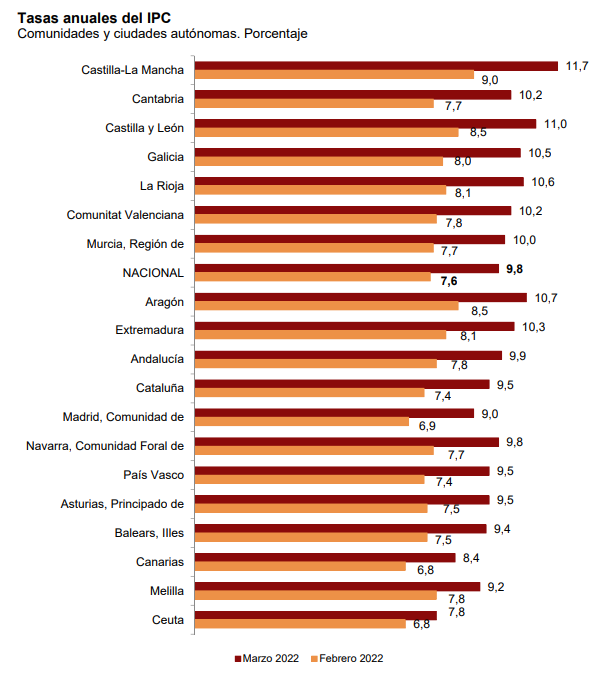

NUEVE COMUNIDADES AUTÓNOMAS YA TIENEN UN IPC DE DOS DÍGITOS

La tasa anual del IPC subió en marzo en todas las comunidades autónomas. El mayor repunte se dio en Castilla-La Mancha, con un ascenso de casi tres puntos, mientras que el más moderado se lo anotó Canarias, con un alza de 1,6 puntos.

A cierre de marzo, todas las comunidades presentaban tasas interanuales positivas, nueve de ellas con valores superiores a los dos dígitos. Los más elevados corresponden a Castilla-La Mancha (11,7%), Castilla y León (11%), Aragón (10,7%) y La Rioja (10,6%).

Por contra, las comunidades que muestran los repuntes interanuales de precios menos pronunciados son Canarias, con una tasa del 8,4%; Madrid (9%), y Baleares, con una tasa del 9,4%