#1501

Un crash del mercado bursátil puede ser el mayor riesgo al que se enfrentan los inversores

El gráfico de arriba es el del Eurostoxx 50. Caben las dos posibilidades, la alcista y la bajista, pero nosotros creemos que tarde o temprano tendrá que volver a la directriz alcista principal que mostramos en el gráfico.

Sin embargo, como decíamos, hay analistas que consideran que las "bolsas están en modo subida", y que eso no va a cambiar en el corto plazo. Barbara Kollmeyer de MW señalaba al respecto:

"Un nuevo máximo registrado por el S&P 500 la semana pasada, y posiblemente otro para el lunes, sugiere que las acciones pueden estar nuevamente en modo de subida.

Así lo afirma el presidente de Yardeni Research, Ed Yardeni, quien también comparte algunas advertencias: «Es un poco difícil de creer, pero el principal riesgo en este momento podría ser un colapso del mercado bursátil, es decir, una burbuja especulativa. ¡En esa situación estábamos hace solo cuatro meses y medio cuando comenzó la última corrección!».

El proyecto de ley de impuestos y gastos del presidente Trump tiene como fecha límite el 4 de julio en el Senado, y su pausa arancelaria de 90 días sobre muchos países vence el 9 de julio.

Una semana de vacaciones acortada también traerá datos de empleo el jueves.

Una semana de vacaciones acortada también traerá datos de empleo el jueves.

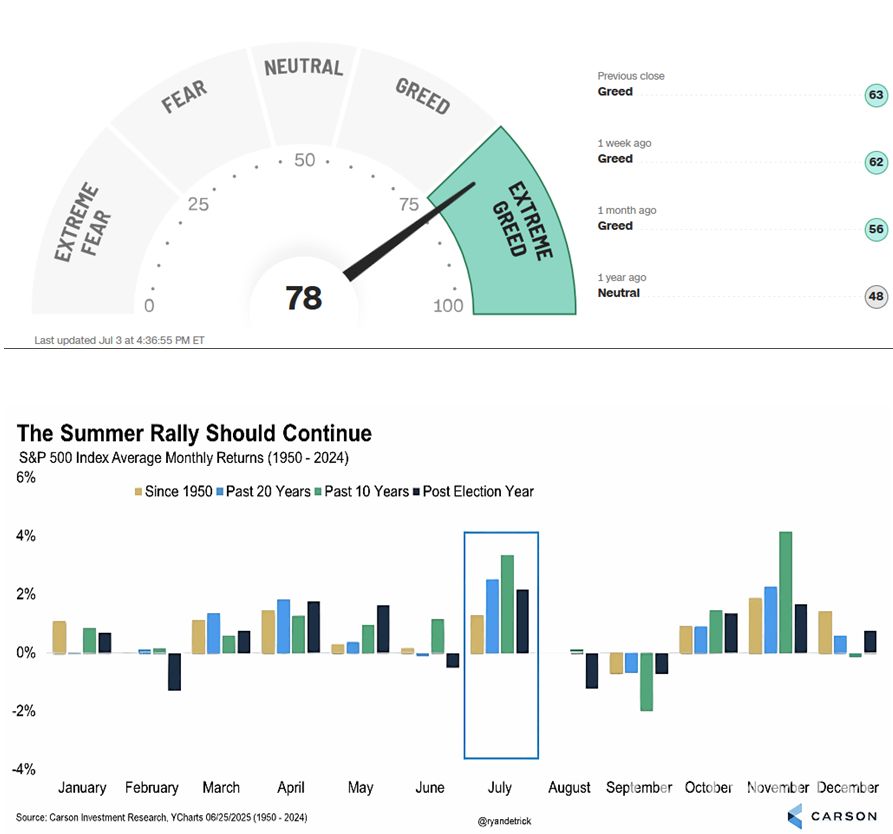

El S&P 500 subió un 3,44% la semana pasada hasta 6.173,07, su máximo histórico alcanzado el viernes, y ha subido un 10% este trimestre, la mayor ganancia trimestral desde el primer trimestre de 2024. El índice ha subido un 5% a medida que se acerca el final del primer semestre del año.

En una nota a sus clientes, Yardeni afirmó que, hasta el momento, el mercado alcista parece "normal", con potencial de igualar los rendimientos de algunos de los mejores mercados alcistas desde mediados de la década de 1960. Él y su equipo siguen apuntando a 6.500 puntos en el S&P 500 para finales de este año y 10.000 para finales de la década.

En su camino hacia otro máximo tras la corrección del 18,9% entre febrero y principios de abril, el S&P 500 encontró respaldo en el optimismo por los acuerdos arancelarios, los compromisos de las empresas de inteligencia artificial de gastar miles de millones y un máximo histórico en las estimaciones de precio-ganancias a futuro, dijo el estratega.

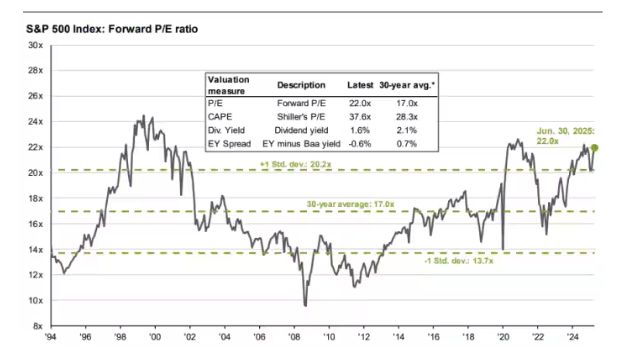

Esas expectativas de ganancias futuras de las empresas alcanzaron un máximo de 22,2 el 4 de abril, tocaron fondo en 18,1 el 25 de abril y ahora han vuelto a 21,9, afirmó Yardeni, añadiendo que gran parte de la corrección del S&P 500 puede atribuirse a una disminución en las estimaciones del PER. «Ha sido una corrección en forma de V, impulsada por el PER, que ha durado 48 días. Es una corrección relativamente normal», afirmó.

De cara al futuro, el estratega espera que las ganancias del segundo trimestre superen las previsiones, tal como se vio en el primer trimestre, ya que los analistas han dejado de reducirlas durante el resto del año.

¿Qué recomienda Yardeni? Él y su equipo han mostrado una postura optimista sobre las tecnologías de la información, servicios de comunicaciones, industriales y finanzas desde el inicio del mercado alcista en octubre de 2022, y esos han sido los cuatro sectores con mejor desempeño desde entonces. Energía también fue una recomendación, pero dijo que desde entonces han desistido de ese sector.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.