El mercado de valores casi ha recuperado su punto de apoyo en el nivel de 6.000, recuperándose de ocho semanas tumultuosas en las que cayó casi un 20% en un mercado bajista.

Los números grandes y redondos no necesariamente indican nada especial para las acciones, pero pueden servir como un obstáculo psicológico que, una vez superado, podría sumarse a un repunte existente o servir como una prueba de fuego.

Los inversores y los 401(k) han recuperado terreno significativo desde que los amplios aranceles anunciados por el presidente Donald Trump el 2 de abril asestaron un golpe al índice S&P 500 y otros indicadores importantes del mercado de valores de EE.UU.

Las acciones han seguido subiendo incluso cuando los tribunales estadounidenses han entrado en escena , lo que agrega otro posible obstáculo a la dinámica arancelaria intermitente.

Sin embargo, en general, el nerviosismo arancelario se vio compensado por la opinión en Wall Street de que el peor escenario arancelario parece descartado. A esto se le atribuye haber contribuido a que el S&P 500 volviera a subir hasta los 5.970 puntos al cierre del miércoles, un 19,8 % por encima de su mínimo del 8 de abril, según Dow Jones Market Data.

Sin embargo, mantener firmemente el nivel de 6.000 podría resultar difícil de lograr.

"La cifra en sí no importa", declaró Donald Calcagni, director de inversiones de Mercer Advisors, en una llamada telefónica el miércoles. Lo que importa en última instancia son las ganancias corporativas, las tasas de interés y las valoraciones, añadió.

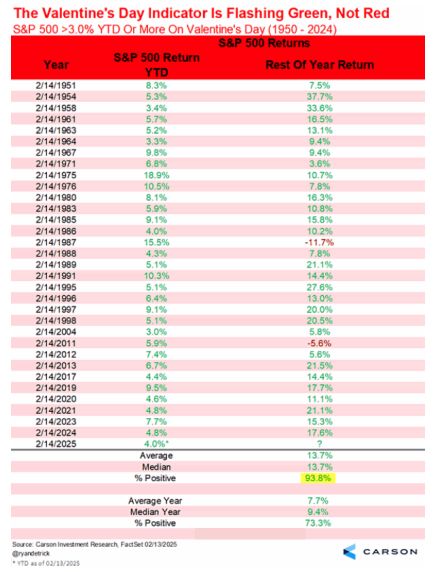

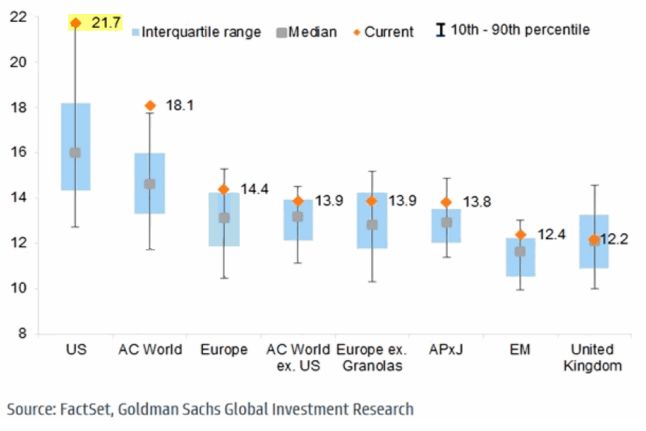

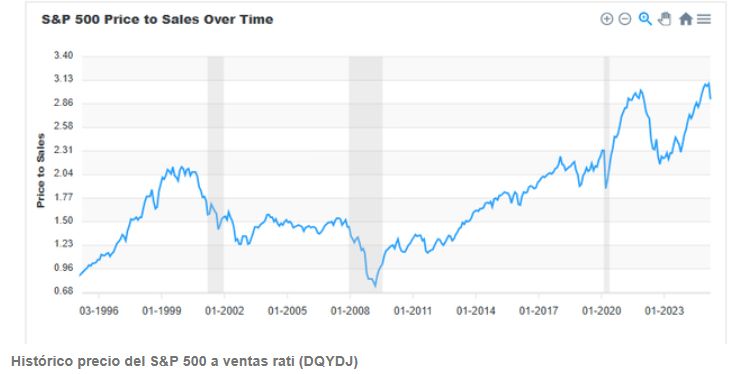

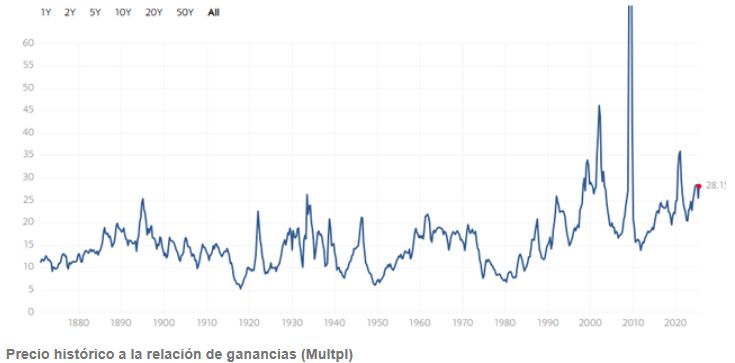

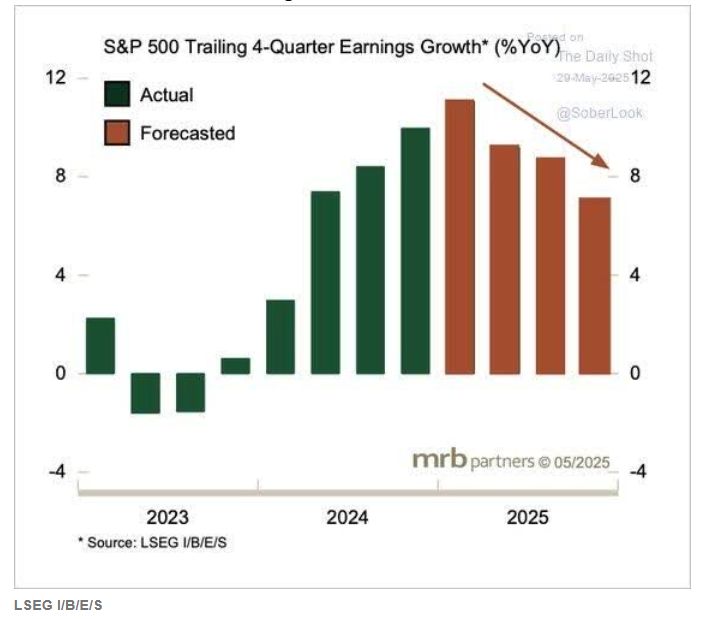

En ese sentido, la reciente estimación de precio-beneficio del S&P 500 de alrededor de 21 sugiere que las valoraciones de las acciones lucen "bastante altas", dijo Calcagni, especialmente dada toda la incertidumbre en el horizonte.

Richard Steinberg, estratega jefe de mercado de Focus Partners Wealth, también ve posibles obstáculos para mantener el hito de 6.000, especialmente con la Reserva Federal, las grandes empresas y los inversores atrapados en modo esperar y ver en varios frentes.

"Creo que es un camino difícil para el presidente", dijo Steinberg, refiriéndose al megaproyecto de ley republicano de impuestos y gastos que espera acción en el Senado, pero estamos en "una parte saludable de la fase" en términos de rechazo a la amplia propuesta.

Podría llegar a ser un caso en el que, para los republicanos, «no siempre se puede conseguir lo que se quiere», dijo. «Creo que los mercados lo aceptan».

Las preocupaciones sobre la economía también estuvieron en el foco el miércoles después de que datos sugirieran una sorprendente debilidad en los empleos del sector privado en mayo y señales de otras posibles grietas emergentes en lo que se conoce como datos duros.

Calcagni, de Mercer, afirmó que considera que el mercado bursátil está sobrevalorado entre un 10% y un 15% en este momento y prevé que el próximo gran impacto probablemente ocurra alrededor del 9 de julio. Ese día expirará la suspensión de 90 días de algunos aranceles de Trump.

Mientras tanto, los estrategas de renta variable de Wall Street han estado ocupados aumentando sus objetivos de fin de año para el mercado bursátil. Barclays elevó ligeramente su objetivo del S&P 500, de 5900 a 6050 , convirtiéndose en el último gran banco en realizar ajustes al alza. Hasta el miércoles, el S&P 500 seguía un 2,8 % por debajo de su cierre récord del 19 de febrero.

Calcagni espera que las consecuencias de los aranceles y el déficit estadounidense afecten gravemente a las acciones en las próximas semanas, por lo que es importante que los inversores diversifiquen sus tenencias más allá de las acciones y bonos estadounidenses.

"Es el mercado de bonos el que va a financiar toda esta deuda", dijo a MarketWatch, lo que le otorga el "máximo poder".

La Oficina de Presupuesto del Congreso (CBO) estimó el miércoles que el proyecto de ley republicano añadiría 2,4 billones de dólares al déficit federal . Una revisión de las previsiones de la CBO mostró que han subestimado sistemáticamente los déficits reales de Estados Unidos durante los últimos 25 años.

“La regla número uno es que este no es un mercado de héroes”, dijo Calcagni, y añadió que los inversores no deberían poseer solo una acción ni una sola clase de activo. ¿Y la regla número dos? “Los activos refugio de ayer no serán los activos refugio de mañana”, afirmó.