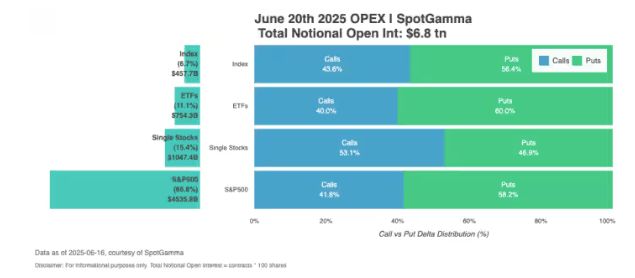

#1486

El S&P 500 está cerca de volver a máximos históricos, pero los inversores no deberían sentirse demasiado cómodos

Parece cada vez más probable que el S&P 500 pruebe pronto su máximo histórico, ya que los inversores celebran un repunte históricamente rápido después de una liquidación en abril que empujó al índice de referencia de gran capitalización al borde de un mercado bajista.

Pero algunos estrategas del mercado advierten que los inversores no deberían dejarse llevar por una sensación de complacencia, ya que el máximo histórico del S&P 500 podría ser el próximo nivel de resistencia a tener en cuenta.

El S&P 500 venía de dos semanas consecutivas de ganancias después de que un informe de empleo de mayo más fuerte de lo esperado y el optimismo sobre las negociaciones comerciales entre Estados Unidos y China impulsaran al índice de gran capitalización a su nivel más alto desde febrero, manteniéndolo a una distancia cercana de un cierre récord.

Al cerrar en 6.038,81 el martes por la tarde, el S&P 500 estuvo solo un 1,7% por debajo de su máximo histórico de 6.144,15, alcanzado el 19 de febrero, según Dow Jones Market Data.

Puede parecer que ha pasado mucho tiempo desde que el S&P 500 alcanzó niveles récord, pero ese hito se produjo hace solo 77 días de cotización. Tras desplomarse casi un 19% desde su máximo de febrero hasta un mínimo de 4.982,77 el 8 de abril, el S&P 500 ha experimentado una potente recuperación en los últimos dos meses, gracias a la moderación de la postura del presidente Donald Trump sobre los aranceles radicales.

Si el repunte continúa al ritmo actual, el índice de gran capitalización podría registrar uno de los repuntes más rápidos de la historia hasta alcanzar un territorio récord tras una caída de al menos el 15%, según Dow Jones Market Data (ver el gráfico a continuación).

Sin embargo, algunos estrategas advierten que una ruptura hacia nuevos máximos está lejos de estar garantizada.

“Técnicamente, fue bastante fácil que el mercado se recuperara del mínimo de abril, simplemente porque fue una caída tan pronunciada, que no hubo resistencia para volver a donde estamos ahora”, dijo Mark Hackett, estratega jefe de mercado del Grupo de Gestión de Inversiones de Nationwide. “El problema es que ahora dependemos de los fundamentos del mercado para dar el siguiente paso al alza”.

Sin embargo, los riesgos básicos que provocaron el desplome del mercado bursátil en abril persisten. Hackett señaló las elevadas valoraciones de las acciones, la persistente incertidumbre comercial y las revisiones a la baja de las ganancias como preocupaciones clave que aún lastran el mercado bursátil. Incluso si el S&P 500 alcanza nuevos máximos a corto plazo, mantener ese impulso también podría ser difícil en ausencia de un "catalizador macroeconómico claro", afirmó.

Ver al S&P 500 rozando máximos históricos puede resultar desconcertante para algunos, sobre todo porque el panorama macroeconómico parece mucho más incierto hoy que en febrero. Entonces, ¿qué impulsa al alza al índice de gran capitalización ahora?

“Gran parte de lo que está sucediendo refleja un reposicionamiento, donde los inversores creen que la economía quizás no está tan mal como creen”, dijo Chris Maxey, estratega jefe de mercado de Wealthspire Advisors. “Con todos los datos sólidos que muestran que la economía se mantiene en expansión… cuanto más tiempo pasa, más posicionamiento se retira de la subinversión y regresa al mercado de valores”, declaró Maxey a MarketWatch por teléfono el lunes.

Los indicadores económicos recientes sugieren que las perturbaciones relacionadas con los aranceles no han sido lo suficientemente graves como para arrastrar a la economía a una situación de crisis, al menos por ahora. Por ejemplo, los empleadores estadounidenses crearon 139.000 puestos de trabajo en mayo , una cifra inferior a los 147.000 de abril, pero superior a las previsiones de los economistas de 120.000. Mientras tanto, la tasa de desempleo se mantuvo en el 4,2% el mes pasado, según informó la Oficina de Estadísticas Laborales el viernes. La opinión predominante en el mercado es que el mercado laboral muestra indicios de una desaceleración, pero la desaceleración aún no es suficiente para que la Reserva Federal recorte los tipos de interés en un futuro próximo .

Anthony Saglimbene, estratega jefe de mercado de Ameriprise, dijo que el repunte del mercado aún refleja cierta cautela por parte de los inversores, y que muchos adoptan un enfoque de "esperemos y veamos qué sucede".

“Creemos que los inversores finalmente han decidido que el mejor camino a seguir es reservar su juicio sobre lo que toda la situación comercial de la Casa Blanca y las disputas en Washington sobre un proyecto de ley de reconciliación significan en última instancia para el crecimiento y las ganancias”, dijo.

El sentimiento del mercado ha mejorado significativamente en los últimos dos meses. El Índice de Miedo y Avaricia de CNN , que analiza varios indicadores técnicos y de sentimiento, ha subido a una lectura de "avaricia", en torno a 64, desde el "miedo extremo" de principios de abril. Mientras tanto, el Índice de Volatilidad CBOE, también conocido como el “indicador del miedo” de Wall Street, se ha mantenido por debajo de su promedio a largo plazo de alrededor de 20, según datos de FactSet.

Sin embargo, el creciente optimismo podría ser un obstáculo para futuras ganancias de la renta variable. «El contrarianismo ha sido siempre la mejor filosofía de inversión desde la pandemia, pero el nivel de pesimismo ya no respalda [una mayor subida de las acciones]», declaró Hackett a MarketWatch en una entrevista telefónica el lunes.

El sentimiento de los inversores suele considerarse un indicador contracorriente del mercado bursátil, lo que sugiere que podría ser un buen momento para ir en la dirección opuesta. Un optimismo extremo suele preceder a una caída del mercado bursátil; por el contrario, un sentimiento bajista extremo podría ser una señal para comprar.

El sentimiento bursátil no se encuentra en un extremo alcista en este momento. De hecho, el optimismo de los inversores individuales se estancó la semana pasada, según una encuesta reciente de la Asociación Americana de Inversores Individuales.

Las acciones estadounidenses cerraron al alza el martes, mientras los inversores aguardaban la publicación del índice de precios al consumidor de mayo el miércoles por la mañana. Los economistas encuestados por el Wall Street Journal prevén un aumento del 0,2% en la inflación general el mes pasado. Esto elevaría la tasa del IPC general de 12 meses al 2,4%, desde el 2,3% del mes anterior. Se prevé que la inflación subyacente, una medida más vigilada que excluye los volátiles costos de los alimentos y la energía, aumente un 0,3% mensual y un 2,9% anual.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.