#751

Fórmula general del precio del bono con o sin cupón corto y para N años > detalle muy importante.

Buenos días.

Anoche olvidé un detalle muy importante que quiero comentar hoy, aunque haya dado el tema por terminado, pero desgraciadamente hay que tener muchas cosas en cuenta.

Anoche olvidé un detalle muy importante que quiero comentar hoy, aunque haya dado el tema por terminado, pero desgraciadamente hay que tener muchas cosas en cuenta.

- El detalle importante es que la fórmula del precio del bono varía si hay o no abono del cupón corto, el que tiene un importe ligeramente inferior al normal, el cual, como saben, aparece en la denominación del bono.

-

¿Cuándo se abona el cupón corto?

- Cuando la subasta se produce entre la fecha de emisión y el primer abono de cupón.**

-

¿Cuándo se abona el cupón corto?

** En el caso del bono a 5 años subastado el 17_julio el 31_enero_2025 ya tuvimos un abono de cupón, así que de ahora en adelante las subastas de esta emisión, si llegan a producirse, no tendrán cupón corto, como ha sido el caso en julio y en otras anteriores.

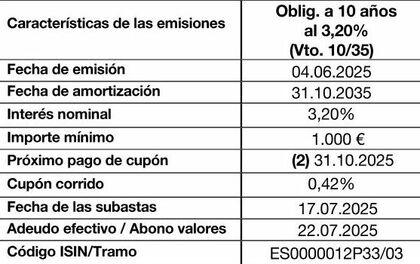

[][][][] Las obligaciones a 10 años subastadas el 17_julio_2025 sí han tenido cupón corto.

Y esto es así porque se emitieron en junio y el cupón se pagará el 31_octubre_2025. Lo podemos ver en el cuadro siguiente. Lo he recortado para que resulte más cómodo.

- Fuente Banco de España: https://www.bde.es/f/webbe/INF/MenuHorizontal/entidades-profesionales/operativa_gestiones/comunicaciones/2025/Comu2541.pdf

Ahora nos vamos al mercado SEND Deuda Pública, buscamos esta emisión por el ISIN y allí podemos ver los flujos de la misma.

- 31/10/2025 Interés (primer cupón) 1,306301 y los siguientes cupones regulares, todos iguales.

- 31/10/2026 Interés 3,200000

- 31/10/2027 Interés 3,200000

- 31/10/2028 Interés 3,200000

- 31/10/2029 Interés 3,200000

- 31/10/2030 Interés 3,200000

- 31/10/2031 Interés 3,200000

- 31/10/2032 Interés 3,200000

- 31/10/2033 Interés 3,200000

- 31/10/2034 Interés 3,200000

- 31/10/2035 Interés 3,200000

- 31/10/2035 Amortización 100,000000

Para hacer nuestros cálculos necesitamos algunos datos procedentes de estas dos fuentes: >>> enlace superior del Banco de España, pinchar aquí e información sobre la subasta del Tesoro Público, pinchar aquí.

- Datos:

- p1 = Días_entre_la_fecha_de_liquidación_y_el_abono_del_primer_cupón / 365.

- R = 1 + tipo_interés/100

- Cup = cupón_regular_del_bono #el que se muestra en la denominación del bono u obligación.

- CC = cupón corto, primer cupón de menor importe, ya que el bono no tiene una duración de n años exactos.

- Fecha de liquidación / Adeudo / Abono de valores = 22_julio_2025

- Abono del próximo cupón = 31_octubre_2025

- Sustituimos:

-

p1 = 101/365

- #días que faltan para el abono del primer cupón desde el día 22_julio_2027, día de liquidación.

-

R = 1.03303

- # 1 + tipo_interés / 100, el tipo medio ha salido al 3,303%

-

CC = 1.306301

- # el primer cupón diferente a los demás se calcula desde la fecha de liquidación.

-

Cup = 3.20

- #cupón regular.

-

p1 = 101/365

Precio_bono = CC / R**p1 + ......

+ Cup /R**(p1 + 1) + Cup /R**(p1 + 2) + Cup /R**(p1 + 3) + Cup /R**(p1 + 4) + Cup /R**(p1 + 5) + Cup /R**(p1 + 6) + Cup /R**(p1 + 7) + Cup /R**(p1 + 8) + Cup /R**(p1 + 9) + Cup /R**(p1 + 10) +......

+ 100 /R**(p1 + 10)

Sumatorio = 1/R + 1/R**2 + 1/R**3 + 1/R**4 + 1/R**5 + 1/R**6 + 1/R**7 + 1/R**8 + 1/R**9 + 1/R**10

- Si aplicamos la fórmula para la serie geométrica de la suma de las n primeras potencias de un número, descrita en el post #750, pinchar aquí, tenemos que el Sumatorio se puede acortar.

- Sumatorio = 1/R * (1 - 1/R**10) / (1 - 1/R)

Sumatorio = 1/R * (1 - 1/R**10) / (1 - 1/R)

Precio_bono = CC / R**p1 + Cup /R**p1 * Sumatorio + 100 /R**(p1 + 10)

Ahora vamos a darle los datos a la calculadora de Python. Como siempre, la ADVERTENCIA de que vamos a tener un error de milésimas y que, para averiguar el origen, tenemos que hacer un tanteo restando o sumando decimales de diezmilésimas o más, programa mediante, claro.

Python 3.12.3 (main, Jun 18 2025, 17:59:45) [GCC 13.3.0] on linux

Type "help", "copyright", "credits" or "license" for more information.

>>> p1 = 101/365

>>> R = 1.03303

>>> CC = 1.306301

>>> Cup = 3.20

>>> Sumatorio = 1/R * (1 - 1/R**10) / (1 - 1/R)

>>> Precio_bono = CC / R**p1 + Cup /R**p1 * Sumatorio + 100 /R**(p1 + 10)

>>> Precio_bono

99.54199272319607

- La web del Tesoro Público nos da el siguiente precio para el Tipo de interés medio, 3,303%.

La diferencia tendría que sacarla con un poco de código, pero no creo que valga la pena, ya he realizado el proceso en numerosas ocasiones y he pegado aquí los posts. No tengo tiempo de más.

Saludos.