#766

Re: Bono español a 3 años.

Buenos días.

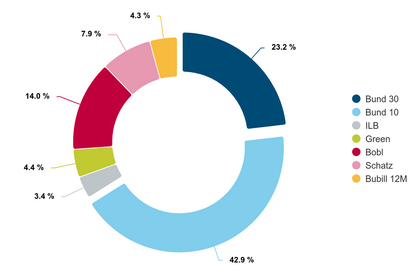

Volviendo al tema desarrollado en el siguiente artículo del Financial Times, pinchar enlace inferior, les dejo aquí el último gráfico con la distribución de la deuda alemana actualizado.

Volviendo al tema desarrollado en el siguiente artículo del Financial Times, pinchar enlace inferior, les dejo aquí el último gráfico con la distribución de la deuda alemana actualizado.

-

Andy Haldane experto del Banco de Inglaterra > interesante artículo sobre el populismo fiscal en FT.

- CategorySeries 1Bund 30 | 23.173868

- Bund 10 | 42.901235

- ILB | 3.407922

- Green | 4.359568

- Bobl | 13.99177

- Schatz | 7.896091

- Bubill 12M | 4.269547