#1576

¿Se están volviendo irracionalmente eufóricos los alcistas?

El triunfo de los optimistas es un hito histórico en la rentabilidad de las inversiones durante el siglo XX. La historia de las últimas semanas en los mercados podría llamarse la redención de los optimistas cautelosos.

Desde principios de agosto, tras un informe de empleo sorprendentemente débil, los mercados se aferraron al escenario preferido de los inversores: la Reserva Federal pronto bajaría las tasas de interés, pero no porque la economía real necesite ayuda urgente.

Esto permitió que el rally de acciones algo extendido a finales de julio se aplanara, enfriando las acciones de impulso sobrecalentadas, ofreciendo alivio a los sectores rezagados, suprimiendo la volatilidad, drenando parte del exceso de optimismo de los inversores y extendiendo la racha del S&P 500 sin un retroceso de más del 3% más allá de cuatro meses.

La combinación de esta semana de una inflación del IPC elevada pero como se esperaba y un aumento posiblemente fortuito en las solicitudes semanales de desempleo cimentó la perspectiva de una Fed más flexible, al tiempo que preservó la opinión predominante de que la economía subyacente está estable o mejor.

En esta versión de la realidad que complace a la multitud, el mercado laboral aparentemente empapado está proporcionando a los mercados y a los responsables de las políticas “la dosis justa de errores”, como decía el viejo eslogan publicitario de un hotel casino de Las Vegas.

Una vez que se cree que el estancamiento del mercado laboral es una anomalía (debido a las medidas represivas contra la inmigración, la demografía y un fuerte pero desvanecido impacto en la confianza empresarial, impulsado por los aranceles), es fácil concluir que la próxima semana la Fed implementará “recortes de tasas que dan buenas noticias”. Esto también permite a un inversor argumentar que los bonos del Tesoro han subido con fuerza, reduciendo los rendimientos a mínimos de cinco meses, por buenas razones. Y que el oro está alcanzando nuevos récords no porque la Fed esté perdiendo credibilidad ni porque el riesgo macroeconómico sistémico esté aumentando, sino porque las instituciones están diversificando prudentemente sus inversiones fuera del dólar a medida que se abren las puertas a la financiación fiscal en todo el mundo.

Los mercados de crédito, por su parte, ofrecen testimonio a favor de esta teoría, mostrando una preocupación mínima por el estrés económico o la solvencia corporativa, con los diferenciales de deuda de alto rendimiento cerca de sus lecturas más comprimidas de este ciclo, señala Bespoke Investment Group, “asumiendo que los recortes de tasas de la Fed respaldarán la actividad sin mucho temor a una inflación dañina, y los activos con calificación de grado de inversión muestran el mismo optimismo”.

Los economistas y muchos inversores han sido sensibles a una posible combinación de factores “estanflacionarios”, que, de agravarse, podrían perturbar los mercados y confundir a los responsables políticos. En resumen, en este momento, se trata de una inflación persistente y superior al objetivo que coexiste con una desaceleración del crecimiento subyacente y un debilitamiento del empleo. Esta es la dinámica que nadie desea que se afiance a partir de ahora, aunque los niveles actuales de inflación, entre el 2,5 % y el 3 %, son bastante anodinos si se miran las décadas pasadas, y los mercados de valores los gestionan fácilmente siempre que no provoquen un endurecimiento de la política monetaria de la Fed. Y, en términos absolutos, el punto de partida es relativamente benigno, según lo mide el ”índice de miseria”, simplemente la suma de la tasa de desempleo y el IPC.

¿Ya llegamos?

La acción del mercado en sí no ofrece muchos motivos convincentes de preocupación. La irrupción del S&P 500 a nuevos máximos el jueves, tras la publicación del IPC y las solicitudes semanales de subsidio por desempleo, fue generalizada, liderada por los grupos de referencia cíclicos que cabría esperar ver en el futuro (constructoras de viviendas, semiconductores, empresas de pequeña capitalización, índices de ponderación equivalente, bancos).

Los alcistas también se han anclado en el historial limitado pero tranquilizador de períodos en los que la Fed recortó las tasas tras una larga pausa mientras el mercado bursátil se acercaba a máximos. El mercado tuvo un buen desempeño posteriormente, gracias en gran medida a los cacareados días de gloria de mediados de los 90, cuando la Fed ideó un aterrizaje económico suave y prístino junto con un auge generacional en la inversión tecnológica.

Como nota al margen, Strategas Research señala que ha sido bastante inusual que la Fed haya recortado las tasas cuando los índices bursátiles bancarios se acercaban a un máximo histórico, como ocurre ahora. Aquí también, algunas fases de inversión fructíferas a principios y mediados de la década de 1990 destacan con luz propia.

Es útil conocer esta historia y vale la pena tenerla presente, aunque el ciclo pasado ha alterado muchos patrones probados con el tiempo. El mercado alcista actual es el primero que comenzó mientras la Fed aún endurecía sus políticas monetarias. Un par de años de curva de rendimiento del Tesoro invertida nunca condujeron a una recesión como se esperaba.

El ritmo actual es un poco más largo, y a veces, un gran repunte en un día en que los datos confirman la tesis alcista principal puede ser la culminación a corto plazo de un avance, en lugar del comienzo de algo nuevo. El mercado de bonos, notablemente, descontó primero la acumulación de datos moderados; el bono a 10 años cayó a poco más del 4% el martes, y los rendimientos retrocedieron ligeramente al final de la semana.

Si bien la idea de que un recorte de tasas la próxima semana podría ser un evento de “vender la noticia” se volvió repentinamente popular a fines de esta semana, es plausible dado que el valor de un recorte de tasas para las acciones en este momento es posiblemente algo para anticipar como una excusa para agregar riesgo, en lugar de celebrar sus beneficios tangibles después del hecho.

Notas personalizadas del S&P 500

Tras la subida del 1,6% de esta semana, se registró una “sobrecompra extrema”, dos desviaciones estándar por encima de su media móvil de 50 días, por primera vez desde diciembre. El mercado, quizás contrariamente a la intuición, tiende a superar la media tras estas lecturas cuando se presentan en una tendencia alcista más amplia, lo que demuestra la persistencia de las tendencias del mercado. Aun así, ese caso de diciembre dio lugar a dos meses de mínimo avance alcista antes de que se desvaneciera el impulso del primer trimestre y se consolidara la liquidación de aranceles.

El vertiginoso repunte de las acciones de Oracle esta semana, tras su transformadora previsión de ingresos multianuales vinculada a los servicios de centros de datos con IA, revitalizó un sector de la IA que se encontraba en una fase de prueba periódica. Las acciones de Nvidia se mostraron fatigadas y surgieron muchas dudas sobre si el desarrollo de infraestructura se volvería redundante y cada vez más dependiente de la financiación con deuda.

Es uno de esos momentos en que el repunte ha demostrado ser lo suficientemente sólido como para merecer el beneficio de la duda, mientras que un participante del mercado de mente abierta reconocerá que los precios, las valoraciones y las actitudes han ascendido a alturas que dejan menos margen para el error y más para la potencial decepción.

El nivel de 6.600 del S&P 500, que se tocó intradía el viernes casi de golpe antes de que el índice cayera para cerrar en 6.584, ha sido un objetivo alcista de larga data para algunos perspicaces expertos en mercados técnicos desde fines del año pasado, incluidos los estrategas Craig Johnson de Piper Sandler y John Kolovos de Macro Risk Advisors.

Kolovos deja abierta la posibilidad de que el índice alcance los 7.000 puntos a principios del próximo año, aunque a corto plazo señala una reciente caída en la correlación de precios entre las acciones de los “Siete Magníficos” a mínimos históricos como “un indicador de sentimiento que sugiere complacencia”. Esta es una métrica local, no una prueba de imprudencia generalizada. La baja correlación refleja una falta de preocupación por los riesgos a nivel de mercado.

Hablando de los Siete Magníficos, este grupo aún cotiza con una prima de valoración saludable en comparación con el resto del mercado, aunque este margen se ha reducido, en gran medida porque el campo más amplio se ha vuelto más caro.

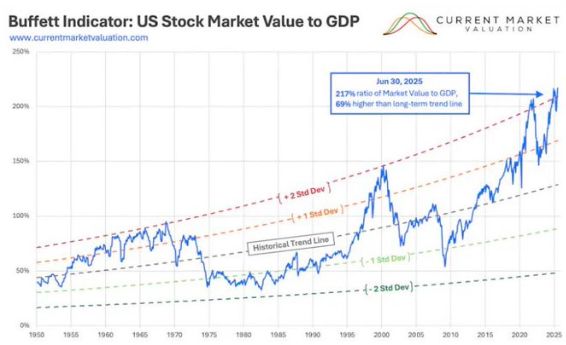

Si bien la valoración en sí misma tiene poco poder predictivo a un año vista, es innegable que la renta variable es bastante alta en este mercado, con los “otros 493” componentes del S&P 500 actualmente alcanzando 20 veces sus ganancias anuales. La persistencia del crecimiento de las ganancias, la calidad de los modelos de negocio, la solidez de los balances y la reducción de la carga fiscal y regulatoria para las empresas podrían ser explicaciones válidas para estas valoraciones, pero nada de esto las convierte en gangas.

El mercado se encuentra en un momento interesante, en el que los inversores de repente se sienten bastante seguros acerca del panorama macroeconómico y las implicaciones del camino que seguirá la Fed a partir de ahora, y con el inicio de la demostración de fuerza del mercado alcista en forma de resurgimientos de acciones meme, IPOs impulsadas por la publicidad y llamativos acuerdos de fusiones y adquisiciones.

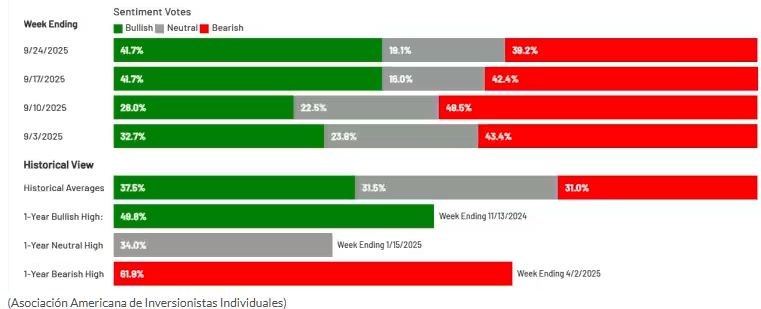

Elaine Garzarelli, de Garzarelli Capital —sí, la famosa estratega conocida por haber pronosticado la crisis de 1987 y los posteriores giros del mercado en la década de 1990— sugiere en su artículo semanal sobre el mercado que el S&P 500 puede mantener su alta valoración y seguir avanzando junto con el crecimiento de las ganancias, en parte porque el optimismo está cobrando impulso: «Al igual que antes, las acciones deberían responder favorablemente a una posible tendencia al alza persistente de mejora de la confianza hacia una exuberancia irracional a medida que las OPV, las empresas de pequeña capitalización y otras rezagadas comienzan a destacar. Por lo tanto, aunque el S&P 500 está algo sobrevalorado, la exuberancia irracional aún no ha llegado».

Por supuesto, puede que no se nos prometa una fase de exuberancia esta vez, pero ciertamente no se puede descartar, después de que los inversores este año hayan pasado por un pánico de “Vender América”, un repunte “mejor de lo temido” y un par de meses de optimismo cauteloso, lo que los llevó exactamente a la configuración que los alcistas se dijeron a sí mismos que querían.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.