#15089

Re: Gestión pasiva: Bogleheads y otros temas relacionados con la indexación

La cuestión es el objetivo. Si se va a comprar un piso en 10 años, sí, 90% RV es demasiado riesgo. 50% quizá sería demasiado riesgo.

Si el objetivo es FI, 100% RV está bien aunque las simulaciones históricas no dan demasiada diferencia a 80%RV 20%RF.

Es lo que nos dicen los datos históricos. El futuro no lo sabe nadie, mañana igual viene el estacazo. O no.

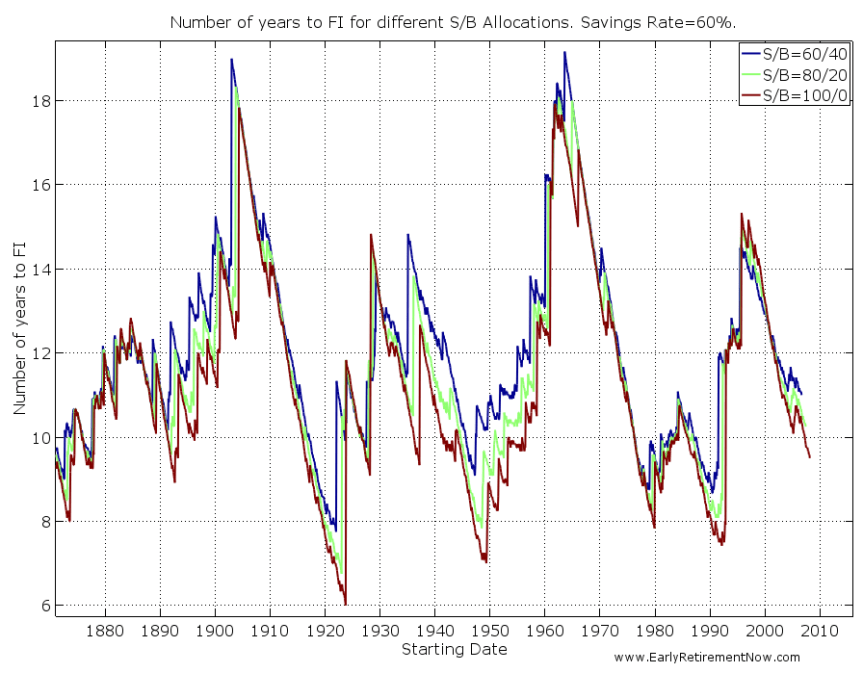

Como se ve en el link que he pasado a@amarrategui , donde se hacen simulaciones desde 1871 hasta el presente, para FI la mejor estrategia es 100% RV (a mitad del post hay un gráfico https://i0.wp.com/earlyretirementnow.com/wp-content/uploads/2017/11/shockinglycomplicatedmath-chart03.png?resize=863%2C673&ssl=1). Obviamente dependiendo del momento de comienzo hay diferencia de entre 6 y más de 18 años en lograr FI. Hay algunos momentos puntuales donde 60/40 es mejor, pero en general 100% RV está siempre por debajo (menos años).

No obstante, es mucho más interesante el gráfico siguiente, en el que indica los años para conseguir FI según el savings rate (% del sueldo que se ahorra). La simulación la hace con 100% RV, pero valdría con otros asset allocations. Ahí vemos que el savings rate es realmente un factor importante en acortar los años hasta FI.

https://i0.wp.com/earlyretirementnow.com/wp-content/uploads/2017/11/shockinglycomplicatedmath-chart04.png?resize=863%2C665&ssl=1

Aquí nos viene a colación nuestro amigo@alfon1974 . Quizá haya sido demasiado conservador y haya tardado demasiado en alcanzar FI, teniendo en cuenta su 70% de ahorro y el bull market que ha habido en estos años. Pero la cuestión es que lo ha conseguido. Con un 30% savings rate y 100% RV, aún estaría remando.

Yo mismo soy otro ejemplo. Mis gastos anuales suponen un 3,75% de mis inversiones, es decir, estoy ya por debajo de la famosa regla del 4% del Trinity Study. O sea, estoy, si no ya, cerca de FI. Mi savings rate es 55% y no, no he tenido un 100% RV (ya dije que es simple, pero no fácil, hay que lidiar con los propios miedos de uno mismo, con esposa, etc.).

En resumen,@amarrategui y demás perseguidores de la independencia financiera. Quizá debáis preocuparos menos del asset allocation y más en eliminar gastos superfluos. Según nos dicen los datos.

W. Deming: "In God we trust. All others must bring data"

Si el objetivo es FI, 100% RV está bien aunque las simulaciones históricas no dan demasiada diferencia a 80%RV 20%RF.

Es lo que nos dicen los datos históricos. El futuro no lo sabe nadie, mañana igual viene el estacazo. O no.

Como se ve en el link que he pasado a

No obstante, es mucho más interesante el gráfico siguiente, en el que indica los años para conseguir FI según el savings rate (% del sueldo que se ahorra). La simulación la hace con 100% RV, pero valdría con otros asset allocations. Ahí vemos que el savings rate es realmente un factor importante en acortar los años hasta FI.

https://i0.wp.com/earlyretirementnow.com/wp-content/uploads/2017/11/shockinglycomplicatedmath-chart04.png?resize=863%2C665&ssl=1

Aquí nos viene a colación nuestro amigo

Yo mismo soy otro ejemplo. Mis gastos anuales suponen un 3,75% de mis inversiones, es decir, estoy ya por debajo de la famosa regla del 4% del Trinity Study. O sea, estoy, si no ya, cerca de FI. Mi savings rate es 55% y no, no he tenido un 100% RV (ya dije que es simple, pero no fácil, hay que lidiar con los propios miedos de uno mismo, con esposa, etc.).

En resumen,

W. Deming: "In God we trust. All others must bring data"

{kind=link}

{kind=link}