Este sin duda ha sido el año de las renovables, su entrada por todo lo alto dentro de la élite de los assets tecnológicos hasta ahora dominados por las TIC. Muchos fondos que invierten en el sector han más que duplicado su valor en un solo año. Y ahora la pregunta del millón es, ¿cuánto recorrido le queda al sector? Veamos de que datos podemos echar mano para hacer alguna previsión de las valoraciones esperables que ya avanzo son espectaculares.

Este sin duda es el post que llevo tiempo queriendo escribir. Y no quería demorarme más porque esto es tan frenético que creo que si tardo unos meses más ya se habrá quedado viejo. Reconozco que ya hace años que soy un believer del sector y este invierno renovable se nos ha hecho largo pero créanme, detrás de tanta promesa no había ciencia infusa.

1. El recorrido a corto plazo, un vistazo a la evolución del precio.

Bueno, en este sector tenemos la suerte de que ya tuvo una burbuja en el pasado. A las renovables les pasó a menor escala lo mismo que a las empresas de internet en el 2000. Cuando muchas empresas que eran puro humo y expectativas cotizaban a precios absurdos. Pues lo mismo pasó en cierta forma con las renovables en el 2008 motivadas por las alzas en los precios del crudo. Burbuja que corrió en paralelo a la inmobiliaria y que explotó también con la crisis financiera. Lo mejor es que varios fondos de ese sector se abrieron al calor de las expectativas, poco antes de que se hundiesen las valoraciones del sector así que tenemos una referencia magnífica para tener una primera idea.

81% hasta cerrar el gap en el ETF ICLN

Las cotizaciones de las renovables parecen tener un cierto despertar ya en 2019 pero es en 2020 cuando explotan sus valoraciones y ponen rumbo a cerrar el gap. Podemos suponer que, como poco, el sector regresará a las valoraciones de sus máximos históricos de la misma forma que el Nasdaq terminó por hacer máximos de nuevo 16 años después de su particular burbuja tecnológica. En este caso parece que el gap podría cerrarse el año que viene, o sea unos 13 años después. Un analista técnico diría que allí tal vez encuentre la primera resistencia, yo ya saben, no hago mucho caso a formas y figuras, me guío por fundamentales sectoriales y si ya empecé a comprar algo de renovables en 2015 y 2016 era porque estaba ya entonces convencido de que cerrarían el gap cuando sus costes fuesen competitivos cosa que la previsión era que ocurriese en pocos años. Lo que no podía saber cuando ocurriría.

El fondo del gráfico anterior es el ETF Ishares Global Clean Energy (ICLN), un fondo diversificado en el sector con utilities verdes como Orsted, pero también con los principales fabricantes de eólica y solar e incluso alguno de células de hidrógeno (Plug Power) o hasta instaladores de plantas geotérmicas (Ormat). Lo que vemos a vuelapluma es que le queda para recuperar máximos un 81,3% exactamente (en USD). Mi impresión es que esa distancia se va a cubrir en tiempo récord, yo diría que a lo largo de 2021 y ya.

Lo cierto es que es una suerte que se abrieran tantos ETFs de renovables ese mismo año fatídico en que pinchó la burbuja porque podemos desglosar por los dos subsectores que lideran. Así, podemos irnos a ver lo que le queda a la fotovoltaica más concretamente a través del ETF TAN.

154% hasta cerrar el gap en el ETF TAN

Y también mirar el recorrido de la eólica que como es previsible será menor que el de los dos anteriores. 28% hasta cerrar el gap en el ETF FAN

Mi impresión como he dicho es que el gap se cerrará en un año. Aunque es de suponer que en algún momento aminorará el ritmo mi apuesta es que no lo hará antes de alcanzar máximos históricos. También, como ya se intuye en los gráficos el recorrido a corto es mayor en la solar que en la eólica, esta última una tecnología comercialmente más madura. Así que si piensan escoger fondo cuanto más cargadito de solar mejor.

Y recordemos que pasó con el Nasdaq después de alcanzar máximos. Estuvo un año de correciones (finales 2015) y luego reemprendió las subidas a partir de 2016 hasta hoy. Yo esperaría un patrón algo similar, alzas todo el 2021 y un parón en 2022 tras tocar máximos históricos para volver a arrancar en 2023 con la misma fuerza. Naturalmente esta previsión puede estar equivocada y la cosa no ir así y simplemente demorarse un año más de lo previsto o algo más, esto es solo una especulación no sabemos si el recorrido tendrá continuidad hasta cerrar el gap o si se demorará un poco. Pero como vamos a ver, en el largo plazo es otro cantar ya que todos los fundamentales del sector energético están del lado de las renovables.

Rebote del Nasdaq desde mínimos, parón tras llegar a máximos y reinicio de la tendencia

2. El recorrido a largo plazo, un vistazo a los fundamentales del sector

Seguramente si habéis llegado hasta aquí ya tengáis los dientes largos pero el recorrido a corto plazo os aseguro que palidece al lado del recorrido a largo plazo del sector. Aquí viene lo bueno porque ahora ya no vamos a hablar de porcentajes sino de múltiplos aunque también la temporalidad será mayor como es lógico. Atentos porque esto es un tren que pinta que ya no hará muchas más paradas. Pero entremos en materia.

2.1 El largo trecho que queda por cubrir

Bueno, lo primero que uno piensa ante una nueva tecnología es si es escalable y el tamaño de su mercado y lo cierto es que las renovables son la tecnología energética más escalable que hay, y de todas ellas la fotovoltaica es la que más. En segundo lugar, el universo es enorme, todo el mundo desde el tercer mundo al primer mundo. Son tecnologías ubicuas, estarán por todas partes alende los mares, miremos donde miremos. Es el amancer de un mundo nuevo y créanme si les digo que me entusiasmo cuando escribo estas líneas. Porque no hay nada que nos haya preparado para la colosal transformación que vamos a vivir.

Para hacer unas primeras estimaciones yo miraría el último informe de BP, el Energy Outlook 2020. En él han trazado tres escenarios que denominan Business as Usual, Rapid y Net Zero. En el primero la transición sigue pero a ritmo pausado lento, en el segundo como dice el nombre vá rápida y en el tercero es explosiva. A tenor de lo que se está viendo y más con la victoria de Biden en EEUU yo creo que podemos asegurar que el escenario BAU no se va a dar por suerte. Así que vamos a ser conservadores y decantarnos por el Rapid para hacer números. Pero ya advierto que en esto de las renovables las previsiones más optimistas han sido últimamente superadas sistemáticamente por la realidad.

Las renovables son ya un fossil killer. Carbón, Nuclear y Gas irán siendo barridos creo que aproximadamente en ese orden. Irán quedando fuera de mercado una detrás de otra por las cada vez más baratas tecnologías renovables. Cuando miras sus cifras, la tecnología y su avance meteórico es cuando te das cuenta de que ya no hay nada que pueda hacerles sombra y menos a largo plazo. Solo la hidroeléctrica sobrevivirá claro, otra renovable que precisamente servirá para complementar al resto. Nada puede competir cuando tienes una tech que captura de forma eficiente y barata una energía que está disponible por todas partes y en gran abundancia.

El primer campo que conquistarán y lo harán mucho más pronto de lo que nadie piensa es el de la producción de electricidad.

En los escenarios de transición rápida, a mi entender los más probables tenemos que para 2030 las renovables serán ya la energía mayoritaria y habiendo multiplicado por más de 3 la actual capacidad instalada. Esto es un esfuerzo colosal pero que no tengo dudas de que será posible en parte gracias a la continua reducción de costes y mejoras en la eficiencia. Para 2040 el múltiplo pasa a ser de seis veces los niveles actuales estabilizándose hacia 2050-2060 según el escenario. En total dos décadas mínimo de crecimiento desenfrenado, no se ustedes pero yo aquí veo mucho mucho rendimiento, como digo múltiplos, no sería extraño que sectores como la solar fotovoltaica tengan al final del camino un 1000% por delante sino más. Y dado que los mercados son también una gran máquina de predicción en los sectores growth moviéndose más por expectativas que por datos actuales auguro que la transición renovable finalizará años antes en los mercados que en la economía real. Así que para 2030 a 2035 podríamos estar viendo ya múltiplos bastante bestiales.

Para le eólica las cifras tal vez no serán tan abultadas pero también serán generosas a largo plazo, de triple dígito seguro, especialmente por el enorme crecimiento de la eólica marina que se espera a partir de 2022 con la cantidad de proyectos que se están licitando tanto en Europa como en EEUU. Y aunque la eólica se mantenga algo más cara que la solar lo cierto es que la complementa y permite reducir la iversión en almacenamiento ya que el viento sí que sopla de noche. Además los países que no tienen mucho potencial fotovoltaico sí suelen tener mucho potencial eólico, caso de los países nórdicos por ejemplo. Así que ambas tecnologías serán necesarias.

A nivel de energía primaria la cosa va a estar más reñida y va a costar más claro. Aquí será necesaria la llegada de la mobilidad eléctrica y el avance en los sistemas de almacenamiento. Aunque ciertamente sectores como el aéreo o el de la navegación van a tardar bastante más en descarbonizarse y no está claro como ni cuando aún. Pero esas dudas irán despejandose a finales de esta década. En cualquier caso, según el escenario rapid las renovables no dominarán en términos energéticos absolutos hasta 2040. Quedense con las fechas, la Wind&Solar Supremacy podría llegar para 2030 en electricidad y para 2040 en energía primaria. Hagan juego.

Tema almacenamiento, BP también nos da una idea de qué tecnologías recibirán más empuje inicialmente.

Para equilibrar la red debido a los excedentes solares lo que mejor se amolda son los sistemas de almacenamiento a corto plazo, y esto es fundamentalmente baterías y también bombeo. Más adelante se necesitará también almacenamiento estacional eso sí, y ahí entran en juego otras tecnologías más tardías como el Hidrógeno o el gas con captura de carbono. Ahí tienen otras tecnología que van a emerger al son de la sinergia con las renovables y la movilidad eléctrica. Cuando veo gente que se queda fuera de esto por que "ya ha subido mucho" me recuerda a todos los que nos perdimos, y me incluyo, el rally del Nasdaq con las TIC. Claro que por aquel entonces suficiente tenía con encontrar mi estilo de inversión. Que yo empecé con esto en serio hará tan solo siete años. Pero al fin, tras unos primeros 5 años normalillos aquí estamos, a doble dígito por dos años consecutivos con el turbo sectorial, y lo que nos queda espero.

El volumen inversor que se espera en el sector los próximos años será sostenido e ingente

2.1 Reducción de costes y vertiginoso avance tecnológico

Si hay alguien que aún no entiende porqué ha cambiado tanto el panorama energético primero que vea este gráfico.

Todas las tecnologías tienen su propia curva de aprendizaje, y cuanto más se repite un proceso más experiencia y eficiencia se gana. Así, las plantas nucleares o de carbón se repiten poco así que se abaratan poco, o se encarecen en el caso de la nuclear al tener que cambiar de diseño cada dos por tres para ir añadiendo más seguridad. Sin embargo, las tecnologías renovables, aerogeneradores, baterías y placas solares, son muy modulares, pequeñas, escalables y potencialmente ubicuas, con pocas limitaciones. Su unidad mínima viable es además muy reducida. Y cuanto más pequeño es un bien, más escalable es el proceso de producción debido a la repetición. Y cuanta más repetición más rápido se reduce el coste a lo largo de la curva de experiencia en un ciclo virtuoso de realimentación. Así, si nos fijamos en las tres curvas de aprendizaje, los aerogeneradores al ser más grandes escalan más lentamente, los paneles más rápido y las baterías todavía más rápido.

Aún recuerdo los sesudos debates de hace diez años sobre que si la TRE de la fotovoltaica era demasiado baja y no podría substituir las fuentes convencionales. Pues eso ya es cosa del pasado, ahora los plazos de amortización energética en según qué latitudes ya se aproximan a un año. Solo considerando una vida útil mínima de 20 años, sin plazos extendidos eso ya nos da una TRE de 20 señores. Vamos sobrados no, lo siguiente. Y esto es ya, ahora. Imaginen dentro de diez años con los costes aún más desplomados, que lo estarán. En concreto y según las previsiones en esta década un 70% de caida adicional, lo que hará la disrupción inevitable.

Energy Payback Time (EPBT) en el sur de Europa

Respecto a la tecnología fotovoltaica además hay toda una serie de tecnologías potencialmente disruptivas en el horizonte, las más prometedoras la perovskita y las células en tándem. Esto ya sería la disrupción dentro de la disrupción pero si miramos el cuadro de eficiencias en células de laboratorio vemos que ya se están alcanzando valores cercanos al 30% con tecnologías híbridas.

Y un 30% aunque no parezca mucho es un 50% más de producción que las placas de alta eficiencia actuales que rondan el 20%. Esto sería mucha energía más disponible de golpe y porrazo. Y con la tendencia observada, lo normal es que el 30% a nivel comercial se alcance hacia finales de la década.

La otra tecnología disruptiva serían placas de baja eficiencia transparentes y baratas. Podría lograrse con la perovskita pero tienen que encontrar la forma de estabilizarla de forma más aislada y va a ser más díficil. Pero de conseguirse con esa u otra tecnología tendríamos otro universo de placas que serían más bien láminas fotovoltaicas con eficiencias de entorno al 10-15% pero extremadamente baratas. Por lo menos diez veces más baratas que las placas convencionales. Lo que permitiría empezar a forrar casi cualquier superficie con eso, incluso ventanas, paredes de edificios. Toda superficie sin uso que recibiera luz solar, horizontal o vertical sería susceptible de ser recubierta con ese material fotovoltaico de bajo coste.

2. 2. El nuevo modelo de sobreproducción renovable

Cuando se diseñe el nuevo modelo energético nos daremos cuenta que se debe lograr un mix entre almacenamiento y generación para casar producción con demanda a todas horas. Y existen muchas combinaciones posibles. Podemos limitarnos a producir justo la energía que necesitamos y luego el almacenamiento que haga falta para consumirla a cualquier hora. Pero eso se ha visto, será demasiado costoso. Así que lo normal será sobreinstalar capacidad renovable muy por encima de lo necesario para ahorrarnos costes en almacenamiento. Algunos cálculos cifran el óptimo de 3 a 5 veces la capacidad actual. Esto producirá dos efectos, el primero que tanta abundancia de electricidad dejará los precios por los suelos mejorando la competitividad de los países que sean capaces de sobreinstalar antes. El segundo efecto es que una vez los precios se desplomen cercanos a cero surgirán toda una serie de industrias electrointensivas, actualmente impensables por los elevados costes que tendrían. Pero que, en un entorno de electricidad casi regalada tendrían todo el sentido del mundo.

El resultado será una sobreinstalación de mínimo 4 veces la capacidad actual

Es posible incluso que ante la elección de elegir una mezcla óptima o la de producir todavía más 6x , 7x o 8x porqué no, se elijan esas opciones en muchos casos, sobretodo en países que se lo puedan permitir, con mucho sol. Energía que podrán empaquetar en forma de hidrógeno para otros usos o que podran usar para atraer a otras industrias con la excusa de unos costes energéticos menores que nadie, como ya hace Islandia. El problema quizá es que en ese futuro, habrá muchas Islandias. Con tantos múltiplos el volumen instalado creo que hacia la decada de los 30 llegará a niveles auténticamente absurdos. Y para atender eso las empresas del sector deberán convetirse en gigantes.

Así que cuando se afirma que las renovables dominarán la producción de electricidad no solo es correcto, es que también provocarán que la generación eléctrica aumente desplazando el uso fósil en muchos sectores no electrificados como el transporte o ciertas industrias energéticamente muy intensivas. Esos usos encontrarán en muchos casos acomodo en versiones rediseñadas y electrificadas de los mismos procesos y conceptos. Como lo es hoy día el BEV para el transporte por carretera o los hornos de arco voltaico por ejemplo para las fundiciones metalúrgicas.

Así que ni siquiera nos sirve usar el consumo de electricidad como referéncia como hice al principio. Y eso es porque el consumo final de energía, si bien se estabilizará en términos absolutos ya que las energías fósiles tienen muchas más pérdidas, sí se incrementará en términos de electricidad neta producida que verá como muchos usos van electrificándose a medida que esta forma de energía se hace más y más abundante, barata y descarbonizada a la vez.

Con todo esto mi impresión es que las renovables presentan un buy&hold histórico y a tenor de cómo han subido este año, creo que más de uno se ha ido dando cuenta de ello.

Pero sigo sin entender por qué usted insiste en decir que son más baratas cuando esto solo es cierto con el coste de generación y no con el coste de llevar esa electricidad a las casas.

No puede mencionar Noruega ni Islandia porque con la hidroeléctrica yo no he dicho tener ningún problema, mi problema es con las FV y eólicas y Noruega e Islandia tienen poquísimo por motivos obvios (falta de luz y a determinadas latitudes y condiciones, heladas con las que las turbinas requieren muchas más paradas para mantenimiento).

Mientras usted no explique lo anterior, todo lo que China y demás países en desarrollo (2/3 partes del planeta) instalen de FV y eólica, tenderá a ser muy mayoritariamente tecnologías fósiles para alcanzar nuestro consumo per cápita sí o sí. Yo no comparo países en desarrollo con desarrollados, lo que no tiene sentido es hacer como que los países en desarrollo no existen o no van a crecer a base de utilizar tecnologías que sí son baratas de llevar a tu casa sin cortes de suministro (las fósiles).

Obviamente el precio se estabilizará en algún valor, un valor más bajo que el actual pero uno que permita compensar los costes que seran más bajos, yo no veo donde está el problema.

Pero no se da cuenta usted de que la única forma de alcanzar un precio estable es a base de parar la oferta???? Es decir, antes o después, generar electricidad a determinadas horas del día con renovables no será rentable y por lo tanto nadie invertirá en construir más parques!! El precio por cierto no puede ser por kw sino por kWh. Espero que no esté usted confundiendo cantidad de energía con flujo de energía!!

Si millones de personas fuesen consumidores y productores a la vez, seguirán necesitando a la red eléctrica para cuando el sol deje de brillar lo suficiente. Tendremos dos fuentes de alimentación redundantes, en la que una está parada o a baja capacidad buena parte del día. Eso es un CAPEX DESCOMUNAL que alguien tiene que pagar y por ese motivo las renovables NO SON BARATAS mientras el almacenamiento a gran escala no sea económicamente viable. ¿Por qué cree usted que cada vez una parte mayor de nuestra factura eléctrica es un coste fijo en función de la potencia contratada y no del consumo? Es porque lo que se consigue con ello es pagar CAPEX y no electricidad!!!! ¡¡¡¡Eso es por las renovables!!!!

Si no me explico con suficiente claridad, me temo que no puedo hacerlo mejor.

Tema eficiencia, no tiene nada que ver el concepto para las renovables con el concepto de eficiencia para las energías fósiles.

Me explico.

En las energías fósiles la eficiencia mide la cantidad de energía quemada que se aprovecha en trabajo útil o en el caso de una central eléctrica en generar electricidad. En una de ciclo combinado se llega al 55% máximo sí. Pero ahora piensa que el 45% restante se desperdicia, literalmente se malgasta, se consume pero no se aprovecha, pasa igual en las de carbón y en las nucleares y también con los motores de combustión.

Ahora vamos con las renovables. Un panel solar aprovecha hoy día hasta el 20% de energía. Ok. Pero que pasa con el 80% restante? pues nada que sigue en el entorno, es energía tirada? no, es energía no capturada, ergo no es energía primaria, no computa, no son pérdidas. Las renovables no tiran energía al ambiente sino que la capturan. Eso hace que el concepto de eficiencia aunque se use para ambas tecnologías no sea exactamente comparable.

Así que cuando hablamos de cuanta energía primaría usa un panel solar, pues usa ese 20% y no más. Por el contrario en la central de gas sí decimos que gastamos el 100% del contenido energético del gas como energía primaria del cual solo el 55% termina convirtiéndose en electricidad. Es decir que por cada 100Kwh quemados nos quedamos con 55 útiles sin contar con las pérdidas posteriores en otros conceptos. Mientras que en una placa solar de cada 100kwh producidos se pierden solo unos poquitos en el transporte y por el inversor pero desde luego no 45.

Así podemos decir que los sistemas renovables son más eficientes a la hora de trasladar la energía primaria usada en energía eléctrica. Lo que nos lleva a los cálculos que llevan tiempo realizando en Standford el equipo de Jacobson según el cual pasándonos a renovables podemos duplicar la eficiencia del sistema, es decir gastar la mitad de energía para hacer lo mismo que hacemos ahora tirando de combustibles.

Cierto lo que comentas del caso de China pero tiene también explicación. La velocidad en la reducción de costes de las renovables ha sido muy reciente y los planes de construcción de nuevas plantas tardan años por lo que es normal que aun veamos algunas haciéndose y terminándose. Pero no creas que no están empezando también en China a cancelar proyectos. Lo que pasa que no puedes comparar un país que está incrementando su consumo con los que ya nos hemos estabilizado e incluso reducimos consumo. En el primer mundo el carbón es historia. Y en China lo será en un futuro , no tan pronto, pero lo terminará siendo también. Y piensa que China también está instalando muchísimas renovables. Si no las instalase estaría instalando mucho más carbón.

Respecto a la sobreproducción, va a compensar porque las renovables, especialmente la solar no solo son parques centralizados, son también una miríada de autoconsumidores. Y aunque sea poco siempre habrá un cierto precio por el kw, será muy bajo claro pero también el coste de las placas será bajo. La cuestión es que habrá un margen, por pequeño que sea. Obviamente el precio se estabilizará en algún valor, un valor más bajo que el actual pero uno que permita compensar los costes que seran más bajos, yo no veo donde está el problema. Además, ese margen será mayor para el consumidor final que para el comercializador claro. Porque el consumidor está ahorrando factura más que vendiendo electricidad.

Cuando solo queden renovables prácticamente es evidente que habrá menos negocio pero seguirá habiendo algo de negocio. Piense que por poco que se cargue en la factura a quien tiene unas placas o molinos ya amortizados para el es maná del cielo porque el coste operativo es muy bajo.

Respecto al gráfico que muestras. El precio de la energía tiene muchas variables hoy por hoy pero por ejemplo, Noruega es full renovables, casi todo hidroeléctrica, Islandia hidroeléctrica más geotérmica a full. Y son países con electricidad muy barata. Una vez tienes las renovables instaladas ya amortizadas toda la energía siguiente es a coste casi cero restando el mantenimiento que para las renovables es bastante bajo. Ten en cuenta que el gran boom de las renovables es ahora, hasta la fecha la proporción de renovables instalada era relativamente moderada tirando a baja en muchos países, así que los desplomes de precios vendrán a finales de esta década. Evidentemente es cierto lo que dices de que por ahora los precios bajos no han llegado aún al mercado minorista, eso tardará un poco más, como digo ocurrirá durante esta década. Iremos viendo como los países empiezan una carrera por tener los precios más bajos para no perder competitividad unos con otros. Lo veo inevitable ya que las renovables lo permitirán sobretodo en la medida que cada vez reduzcan más y más sus costes.

en respuesta a

Inversoreficiente

-

#7

Adolfo Contreras

30/12/20 21:23

Gracias, perdona pero esto me hace dudar todavía más:

La eficiencia de un panel solar es muy inferior a esos porcentajes, rara vez superan el 20% en el caso de los paneles fotovoltaicos. De los 170W/m2 que llegan de media a la superficie de nuestro planeta desde el sol, rara vez un panel será capaz de convertir a electricidad más de 34W/m2.

Pero en el caso de las turbinas eólicas no mejora mucho, rara vez supera el 30% y prácticamente nunca llega al 40%.

Un ciclo combinado o una cogeneración es mucho más eficiente que eólica o fotovoltaica.

Pero es que tampoco entiendo porque podría ser la eficiencia relevante en lo que a la viabilidad del modelo renovable que defiende se refiere.

en respuesta a

Inversoreficiente

-

#6

Adolfo Contreras

30/12/20 17:10

Gracias por tomarse el tiempo de contestarme! Me interesa entenderlo bien, voy a compartir los comentarios y dudas que me surgen a raíz de sus explicaciones:

1. ¿Tiene sentido incluir exclusivamente la (palabro) "reciclabilidad" del combustible y no incluir la de los materiales necesarios para hacerlo funcionar? Habrá que tener todo en cuenta no? Si no parece como que nos estamos haciendo unas trampas al solitario, ¿no?

De hecho, para extraer los materiales necesarios para eólica, FV o incluso baterías, ¡es necesario consumir combustibles fósiles en todos los casos!. ¡Ninguna mina funciona con paneles ni turbinas eólicas, son extraordinariamente intensivas en consumo energético!

2. Mi crítica no es que no se pueda reciclar. Mi crítica es que no se puede hacer sin un consumo ni coste energético prohibitivo. Como siempre en internet, parece haber visiones radicalmente diferentes: esta que le comparto en el paper que puede ver aquí, explica cómo es imposible que seamos capaces de hacer frente a las necesidades de minerales como para construir toda la capacidad instalada que algunos como usted pronostican. Observe también lo que mi escritor favorito, Vaclav Smil, quién para mí es la máxima autoridad mundial en temas energéticos, comenta sobre los materiales necesarios para construir una sola turbina de 5MW. 2.1 Dice que el reciclaje aumentará y sin embargo a mí me preguntan en Acciona si se me ocurre cómo reutilizar las baterías amortizadas de motos y coches eléctricos, para minar Bitcoin, a lo que desgraciadamente no tengo respuesta en las condiciones actuales. ¡Si se le ocurre cómo hacerlo le ruego que me lo haga saber! 2.2 Esto dependerá de cuánto es esa reducción, pero la verdad es que no tengo ningún tipo de dato al respecto así que no tengo una opinión 2.3 El almacenamiento no solo requiere la extracción de muchísimos minerales también, ahondando por tanto el problema que comentaba antes, sino que esa supuesta generación cerca de donde está el consumo solo es tal cosa si efectivamente sopla el viento o brilla el sol. En caso contrario tenemos que contar nuevamente con todo tipo de redundancias en la red de transporte y distribución para cuando se nuble o no sople el viento, cosa que tiende a ocurrir en algún lugar todos los días. Pero es que además usted dice que allí donde la penetración de las renovables es alta, los precios son bajos y esto no es así. Los que son bajos e incluso negativos, son los precios del mercado mayorista, pero los minoristas son los más altos precisamente por esa necesidad de redundancias y back-ups. Por eso digo que lo que estamos consiguiendo es traspasar los costes de la generación renovable que debería pagar el generador, al consumidor final.

Observe la extraordinaria correlación entre precios minoristas y penetración de eólica y FV en Europa: Estamos por lo tanto creando un sistema en el que el generador ganará cada vez menos a medida que los precios mayoristas tiendan a ser cero o negativos a muchas horas del día y con precios minoristas altísimos para sufragar los gastos necesarios para transportar esa electricidad hacia las casas y empresas. En mi opinión es un absoluto despropósito.

4. Sobreproducción: Pero ¿quién va a invertir en una planta de generación si lo más probable es que no gane un duro? ¡No lo entiendo! Las plantas requieren la que más y la que menos gastos de operación y mantenimiento. Si no ganan un duro, me cuesta creer que alguien vaya a invertir en ellas.

5. Esto sería correcto si partiésemos de la premisa de que el precio minorista bajará y esto ya he explicado que no es así

Respecto al resumen:

Creo que usted está confundiendo el coste de generación (lo que cuesta generar un kWh al salir de la planta) con el coste que tiene conseguir que ese kWh llegue a las casas y empresas sin cortes de suministro, lo cual requiere unos costes del sistema absolutamente astronómicos (de ahí el famoso déficit de tarifa). El primero sigue bajando de una forma espectacular y de ahí los decrecientes precios mayoristas, pero el segundo no para de subir y de ahí que los precios minoristas no paren de subir tampoco.

Confundiendo estos dos costes, no es posible analizar correctamente el asunto. La inmensa mayoría de países del mundo son pobres y con consumos per cápita ridículos comparado con la UE o USA. Si quieren ponerse a nuestro nivel en consumo (multiplicarlo en 5 o 10 veces per cápita), yo creo que no optarán por soluciones caras sino por aquellas más baratas. China por ejemplo, ¡tiene planes para construir plantas de carbón por la misma capacidad instalada que toda Europa!https://www.bloomberg.com/news/articles/2019-11-20/china-set-for-massive-coal-expansion-in-threat-to-climate-goals

Me cuesta por todo esto pensar que existe tendencia alguna parecida a la "descarbonización".

La verdad es que tras la elección de Biden parece evidente que EEUU va a darle un boost importante a la inversión en ese campo y no se va a perder ese tren, ahora bien. Como bien dices tanto Europa como China también están a la carrera. Por fortuna, en estas tecnologías Europa no está tan rezagada como en las TIC donde a Europa se le pasó el arroz. Así que hay juego a tres bandas en este caso. En Eólica gana por ahora Europa seguida de EEUU y China en ese orden, en Fotovoltaica China gana en producción aunque EEUU y Europa tienen empresas de calidad que podrían potenciar y ponerse a la par fácil y en Baterías ahí gana Asia (China+Korea+Japón) por más paliza, EEUU bastante más atrás y Europa tiene que espavilarse, parece que lo va a hacer pero ya veremos.

Realmente no veo muchas diferencias en cuanto a las tecnologías que se van a promocionar, eólica y fotovoltaica principalmente en el plano de la generación. La diferencia seguramente estará en que cada uno de estos tres bloques tratará de favorecer en la medida de lo posible su industria propia. Así que veo más posible que pase un poco como con la industria del automóvil, que acabemos al final del trayecto con un oligopolio de unas pocas large cap repartidas entre los tres continentes. Mi apuesta es a que Asia, Europa y EEUU protegerán su industria local hasta cierto punto para asegurarse obviamente puestos de trabajo etc. Terminando en ese equilibrio de gigantes, como el que había hasta no hace mucho en el sector del automóvil, disrupcionado ahora por la llegada del BEV.

#4

30/12/20 13:53

Gracias por tan notable artículo. Me ha aclarado muchas cosas acerca de un tema muy en boca de todos.

Me preguntaba sobre la fuerza con la que los distintos «líderes mundiales» (Europa, EE.UU., Asia) están apostando por este tipo de transición. Comentó, por ejemplo, que se están licitando proyectos de eólica marina en EE.UU y Europa. También está todo el asunto de los fondos europeos post-COVID. ¿Existen diferencias de criterio o de interés entre los distintos «bloques»? ¿Quién cree usted que apostará más fuerte en los próximos años, llevándose así el gato al agua? Me gustaría conocer su opinión en este sentido.

Y hay un detalle importante que no he mencionado. A pesar de la necesidad de construir más redes de transporte un sistema basado en renovables es más eficiente. Es decir consume mucha menos energía para producir un mismo trabajo útil. Y eso es porque las centrales fósiles ya sean de gas o carbón, y también las nucleares son tremendamente ineficientes. Las mejores son las ciclo combinado y apenas sobrepasan el 50%. Para el carbón y la nuclear nos vamos al 35% , 40% con suerte. Esto significa que más de la mitad de la energía consumida para producir electricidad se pierde, se desperdicia en pérdidas térmicas. Ese malbaratamiento no ocurre en esa dimensión en las renovables lo que conducirá a poder reducir o a lo sumo mantener la energía primaria consumida aun produciendo más electricidad que antes.

1. ¿Son renovables? Según la definición de lo que es una fuente renovable sí lo son por supuesto. Lo que define si un recurso energético es renovable es el origen de ese recurso y la velocidad de reposición. Así los fósiles o los minerales de uranio no son renovables por cuanto se consumen para obtener energía. En el caso de los combustibles su ritmo de reposición existe pero es tan lento que a todos los efectos para nosotros es como si no existiera regeneración del recurso. Por el contrario las fuentes renovables extraen su energía de flujos naturales, en realidad no liberan energía almacenada durante millones de años al entorno sino que capturan energía ya presente en forma de flujos en el entorno, una diferencia substancial. Un recurso renovable es aquel que se renueva en un plazo breve de tiempo, es lo que ocurre con el viento, el sol y el caudal de los ríos.

2. Los minerales. Evidentemente construir la infraestructura renovable consume recursos pero no tiene nada que ver eso a consumir petróleo. Se usa plata para hacer paneles pero al final de su vida útil puedes recuperar la mayor parte de esa plata y volver a hacer más paneles con ella. Se han hecho estudios ya de la viabilidad de extraer todos los recursos que harán falta y aunque es un reto formidable no se ha visto que no pueda ser asequible ni que eso vaya a redundar en unos precios prohibitivos. Aquí le paso dos de ellos: [1] https://www.semanticscholar.org/paper/Material-bottlenecks-in-the-future-development-of-Valero-Valero/b4fbaad1fb15eb8e784d5209b25a691bd8601e48

Básicamente hay dos puntos que son clave a la hora de ver si es viable semejante despliegue.

2.1 El reciclaje: la industria del reciclaje como ya pronostiqué vivirá un crecimiento espectacular toda vez que empiecen a llegar baterías y paneles inservibles cuyos materiales haya que recuperar. Los ratios de reciclaje irán aumentando rápidamente una vez el elevado volumen de resíduos haga la operación rentable. Llegando a un punto que el grueso de ciertos minerales no procederá tanto de la minería como del reciclaje. Ya ocurre en parte con algunos elementos como el plomo.

2.2 Reducción de materiales usados: Así mismo la curva de aprendizaje una de las cosas que mejora es precisamente el requerimiento de materiales. Así, con la plata que usted fabricaba un panel hace unos años hoy fabrica dos. O el cobalto que se requería para las mejores baterías mañana dejará de necesitarse en las nuevas generaciones de baterías.

Así que el tema es que cada vez requerimos menos minerales para producir la misma cantidad de energía y a su vez cada vez recuperaremos más de esos minerales por reciclaje. 3. Almacenamiento: En efecto el almacenamiento va un poco rezagado pero porque hasta ahora no era necesario, lo que se está viendo como he mostrado en el artículo es una curva de aprendizaje más acusada incluso que para la PV. Sus precios están decreciendo rápidamente. Por otra parte no es cierto que sea necesario más carbón al contrario, el auge de las renovables está forzando el cierre de las plantas de carbón. El gas aun crece pero está viendo ralentizado su crecimiento y eventualmente también caerá por el despliegue masivo renovable. Precisamente lo que señalas como desventaja, la necesidad de esparcir la generación por el territorio en el caso del transporte es una ventaja, ya que lo que se consigue es que el grueso de la electricidad consumida se va a producir cerca de los puntos de consumo minimizando pérdidas de transporte a diferencia de lo que ocurre con los sistemas basados en grandes plantas que producen a muchos km de distancia de las ciudades. Lo que se está observando es que las renovables bajan los costes no los suben. En los países donde las renovables son dominantes los precios de la electricidad son más baratos. El coste del almacenamiento no será tanto como usted indica especialmente si se elige sobreproducir como ya he indicado.

4. Sobreproducción: Sí es cierto, el negocio de distribuir electricidad verá con el tiempo y a largo plazo reducidos los márgenes. Pero no veo problema en eso, el consumidor saldrá ganando porque será también autoconsumidor. ¿Qué importa que se pierda negocio en la distribución si se gana en todos los demás procesos productivos gracias a una electricidad más barata? Mira los bancos, están perdiendo márgenes a marchas forzadas, eso no impedirá que exista un nuevo sector financiero de costes mucho más reducidos, 100% digital y más escalable.

5. Externalidades de gestión de resíduos: Sí se van a repercutir pero aún así las cuentas van a salir por dos motivos. El reciclaje es electrointensivo pero en la medida que las renovables bajen los costes de la electricidad estas industrias verán a su vez reducidos sus costes pero además de eso la industria del reciclaje también obtiene ingresos propios precisamente de la venta de los minerales que recupera. Por si fuera poco la UE va a apoyar y obligar a que los fabricantes pongan en marcha sistemas de economía circular, es decir que el ciclo de vida de baterías y paneles sea completo. Más que nada porque si el modelo fuera de usar y tirar sí sería insostenible.

En resumen Lo cierto es que todas esas objeciones razonables no han impedido que los costes sigan bajando como lo han hecho hasta ahora. Yo siempre prefiero ceñirme los datos empíricos y lo que nos dicen los datos es que las reducciones de costes son de un 70 a 80% cada diez años tanto para placas como para baterías. Esta tendencia no ha cambiado, es una métrica que se mantiene por ahora estable y es combinación de todo lo que he comentado. El día que la curva de aprendizaje se ralentice los costes estarán ya por los suelos y apenas importará.

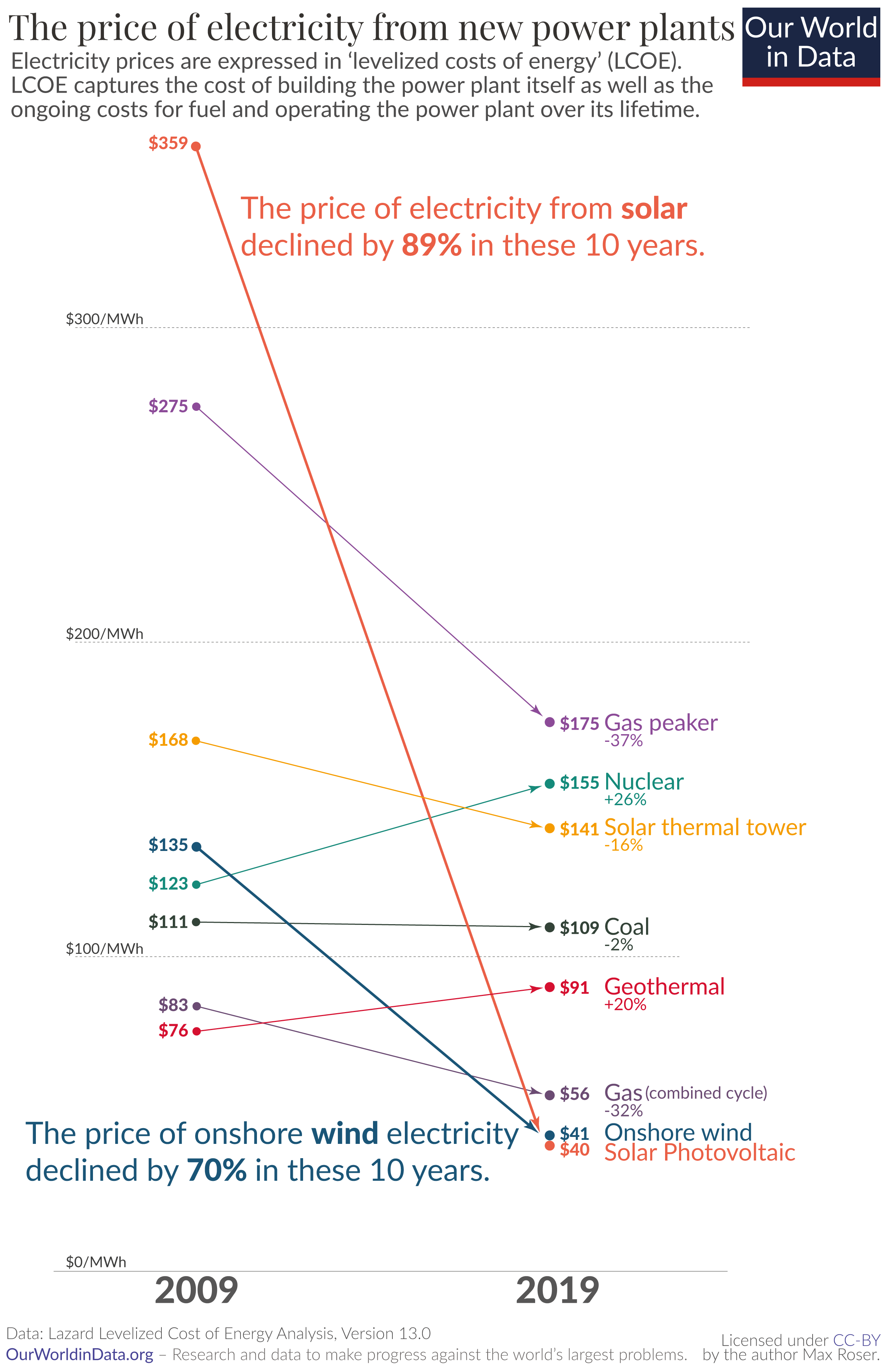

Tema carbón mira Europa, uno de los continentes que lidera el despliegue renovable. Desplomándose en casi todos los países. Ni siquiera Trump está pudiendo evitar el desplome del carbón. Estamos justo al principio del despliegue y como has visto por los costes el carbón en la mayoría de países se está quedando fuera de mercado. Y con el gas tardará unos años más pero también terminará por ser desplazado en costes. Insisto en lo que he comentado, las renovables van a reducir la tarifa que pagamos como así ocurre en todos los países en donde el mix renovable es muy dominante. Las renovables hacen el coste de la electricidad mucho más barato por razones obvias, porque no tienen que consumir ningún combustible ni mantener costosas plantas de generación, son sistemas muy automáticos pasivos pues capturan una energía del entorno. Nuevamente ciñámonos a los datos empíricos, y es que los CAPEX y OPEX renovables son los más baratos en casi todas partes como puede ver aquí: https://www.lazard.com/perspective/levelized-cost-of-energy-and-levelized-cost-of-storage-2020/

#1

Adolfo Contreras

30/12/20 10:34

Hola, yo necesito tu ayuda para ver si estoy equivocado en algunas de estas observaciones:

- La FV y eólica no son renovables: minar cantidades gigantescas de minerales para fabricar cosas que tras 20 o 30 años no puedes reciclar sin un significativo coste energético y económico no es renovable y literalmente no se sabe que hacer con este problema de residuos. - Requieren extraer gigantescas cantidades de minerales como cobalto, hierro, cobre, niquel, etc... Si llegásemos a la capacidad instalada que mencionas, el coste de extracción de los minerales necesarios sería absolutamente prohibitivo, luego los costes de generar con esas tecnologías aumentarían a lo bestia. - Pero es que en los costes de las renovables los partidarios siempre habláis de la extraordinaria reducción en los costes de generación y ninguno parece querer hablar de los costes de hacer que esa electricidad llegue a nuestras casas. Si el almacenamiento a gran escala no será viable en muchos años a precios razonables, significa que solo podemos asegurar el suministro invirtiendo en más carbón y sobre todo más gas como back-up y más redes de transporte y distribución al ser la densidad de generación de la eólica y FV tan bajas. Esto es solamente sostenible a base de aumentar el precio del consumidor final. En otras palabras, el precio de generación baja mucho, pero el precio para el consumidor final aumenta una barbaridad!! ¿Cuánto querrán mantener este festival los consumidores? - Si aumentas a 5X la capacidad instalada, efectivamente va a haber muchísimas horas del día a las que los generadores cobrarán exactamente CERO EUROS o los cada vez más frecuentes precios negativos. ¿Cuántos negocios pueden prosperar cobrando cero euros o precios negativos a tantísimas horas del día?

No puedes seguir confundiendo el bajo coste de generación con el altísimo coste de llevar esa electricidad a tu casa. Sin almacenamiento a gran escala, este despropósito solo es un trasvase de dinero desde el consumidor final a los promotores de renovables. Este negocio es rentable todavía porque se le quita dinero a los consumidores para financiar los gigantescos costes de transportar y distribuir esta generación sin crear cortes de suministro.

De verdad es creíble pensar que los consumidores van a seguir pagando mucho más este festival para que los verdaderos costes del transporte de electricidad o de gestión de los residuos sigan sin repercutirse a las renovables?

La IEA ha dicho que en el año 2019 se invirtieron $100.000 millones en FV y eólica aumentando la capacidad instalada alrededor de 160GW. Esta astronómica inversión aumentó el share de estas tecnologías en el mix de generación del 8% al 9%!!!!! Pero sabes lo mejor? Que el share de gas, petróleo, nuclear y carbón continuó en el 60%.

Aumentar la capacidad instalada de esas no renovables, no implica acabar con las gas, carbón, etc... sólo significa crear más y más capacidad instalada que el consumidor final tiene que pagar a menos que queramos aumentar el déficit de tarifa.