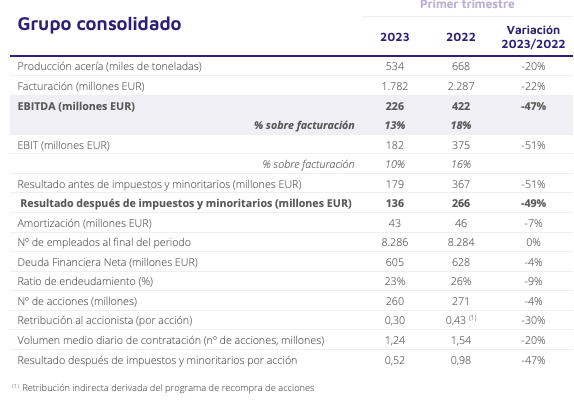

Acerinox vs Aperam: ¿Cuál tiene más potencial en el Mercado Continuo?

Acerinox y Aperam ven alterado su precio objetivo, con signo distinto en cada una de ellas. La valoración de Acerinox sube hasta los 10,60 euros, mientras que la de Aperam observa una disminución hasta los 30,20 euros.

JP Morgan ha revisado sus perspectivas sobre dos de las acereras del

Mercado Continuo, Acerinox y Aperam, con una variación en el precio objetivo dispar en cada una de ellas.

Acerinox ve como los analistas del bróker estadounidense elevan casi un 3% su precio objetivo, que asciende a 10,60, desde los 10,30 euros anteriores.

En el otro lado,

Aperam, observa como desde JP Morgan se recorta su valoración hasta los 30,20 euros, que contrastan con los 33,10 euros anteriores.

Como resultado, el potencial de ambas empresas difiere en cuanto al signo: Acerinox presenta un recorrido alcista de un 15%, y Aperam, por el contrario, no solo no tiene potencial, sino que la valoración de la firma estadounidense se sitúa un -4,4% por debajo de su cotización actual.

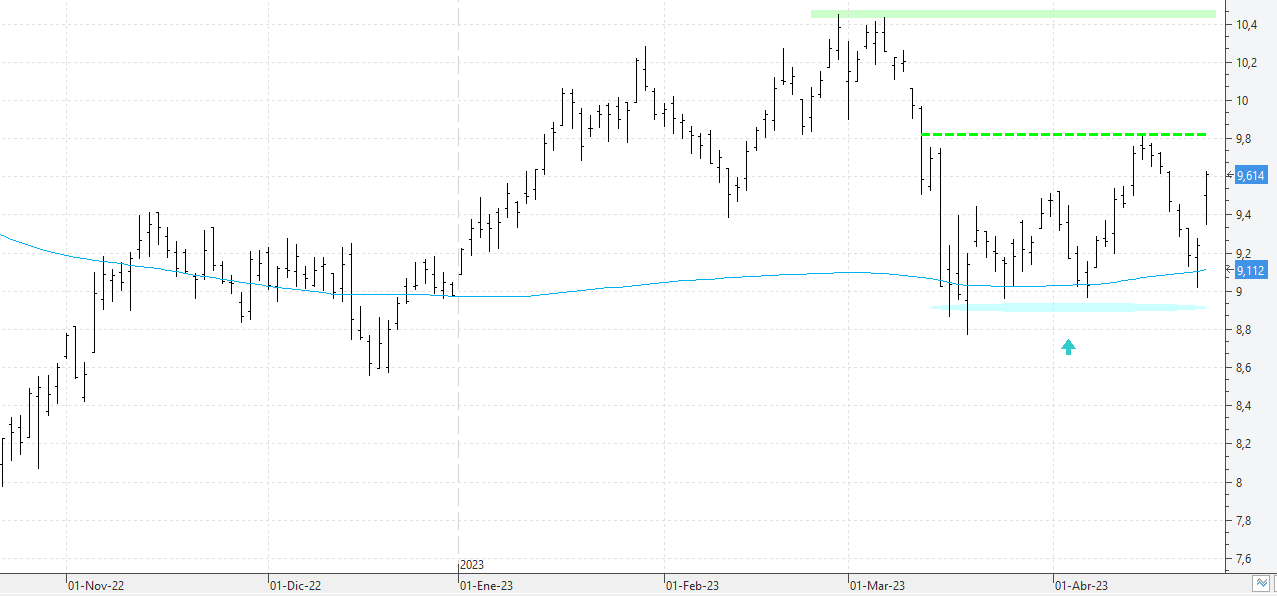

Desde el punto de vista del análisis técnico, Diego Morín, analista de IG, afirma que el marcado del acero vuelve a estar bajo presión: “Estamos en un periodo con bastante estancamiento. En el caso de Acerinox, el techo sería de 10,50, con caída a soporte de 8,80, y a partir de ahí ha iniciado ciertos repuntes a testear zonas de 9,50 euros, que vuelve a rechazar. Por lo que hay un nuevo inicio, y es posible que vaya apoyarse de nuevo a esa zona de 8,80 u 8,75 euros”.

En cuanto al acumulado anual, ambas empresas se encuentran con signo positivo en bolsa. Acerinox lo hace con una subida del 2,3%, siendo mayor el avance de Aperam, quien ve un incremento del 6,33% en lo que va de año.

Por otro lado, la Asociación Mundial del Acero (WSA por sus siglas en inglés) publicó la pasada semana su informe de perspectivas, donde explica que espera que la demanda mundial de acero aumente un 2,3% interanual en 2023, alcanzando los 1.822,3 millones de toneladas. También proyectan un incremento del 1,7% interanual en 2024, llegando a los 1.854 millones de toneladas debido, en gran parte, a la recuperación de la actividad manufacturera.

Fuente.- Estrategias de Inversión