Por qué los jubilados son los que tienen menos motivos para quejarse

El colectivo de los pensionistas es de los pocos que ya han salido de la crisis, a diferencia de asalariados y autónomos.

Javier G. Echegaray

Seguir a JavierGEc

Miles de pensionistas se manifestaron el pasado jueves contra la subida del 0,25% | EFE

La información que proporciona el Banco de España en su Encuesta Financiera de las Familias, cuya última edición es del año 2014, permite conocer cómo ha evolucionado en los últimos años su renta y riqueza. La utilidad de estos datos es alta, dado que permite conocer la evolución con la recuperación económica. En 2014, la economía española ya crecía, si bien hay que considerar que dada la intensidad de la crisis los niveles de desempleo eran aún muy elevados.

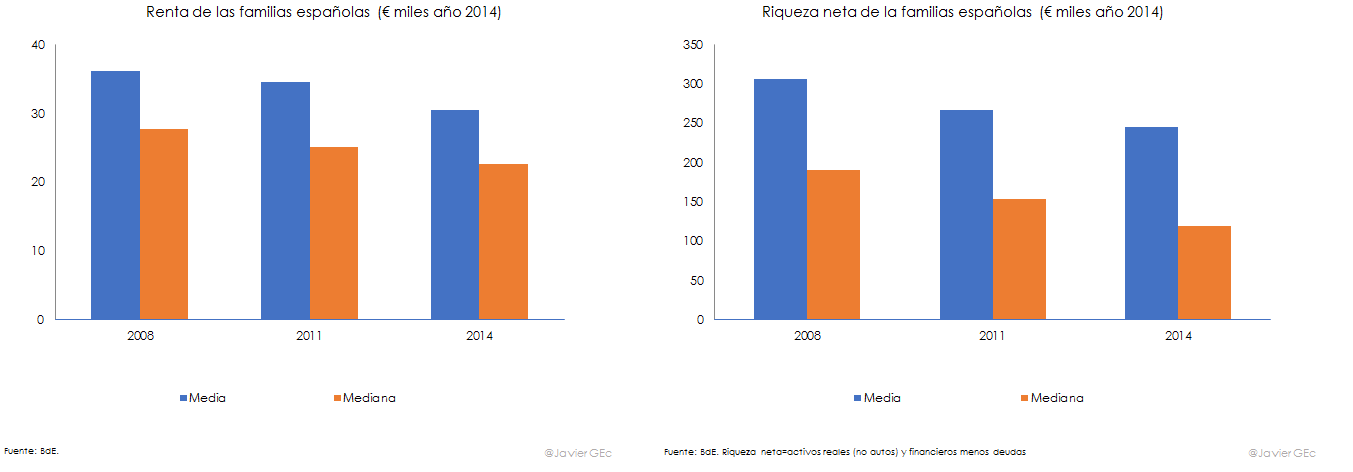

Los resultados agregados muestran un progresivo descenso de la renta y la riqueza durante la crisis. La mediana de la renta de los hogares españoles era de 28.000 euros anuales en 2008, descendió hasta los 25.000 en 2011 y hasta los 23.000 entre 2011 y 2014. Medido en riqueza neta -descontando las deudas-, la evolución ha sido similar, con un descenso entre 2008 y 2011 que se aceleró ligeramente hasta 2014: en 2008 la riqueza era de 190.000 euros y en 2014 de 119.000, una caída del 37%.

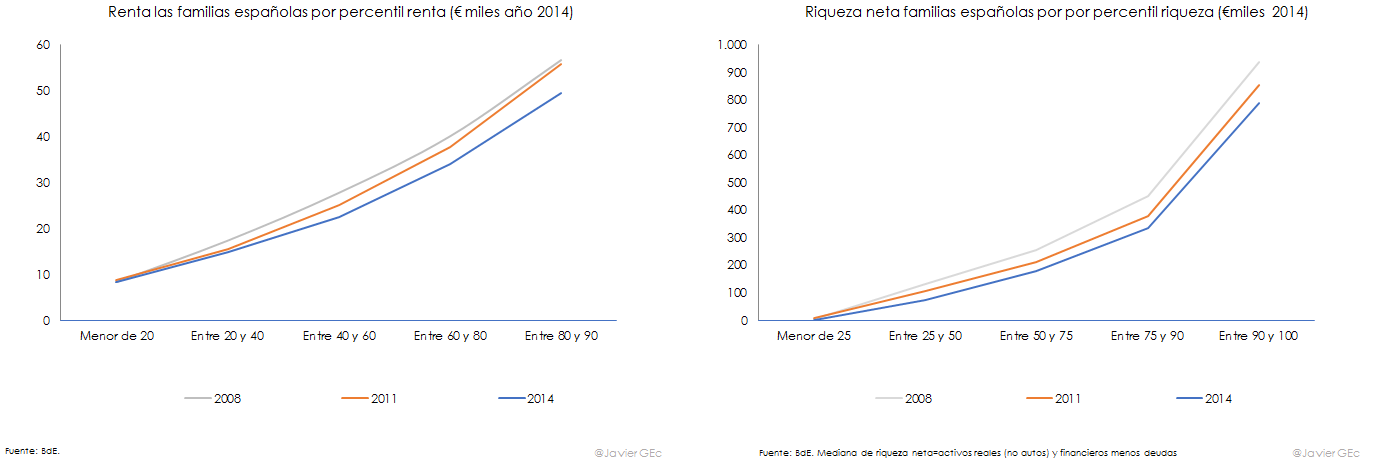

Asimismo, en los gráficos anteriores se observa una menor caída de la media que de la mediana, lo que puede indicar que los hogares de mayor renta y riqueza ha podido sufrir menos la crisis. Al principio, la crisis dañó más los ingresos de las clases medias, si bien desde 2011 a 2014 afectó más a las clases medias-altas y altas. Medido en términos de patrimonio, el impacto de la crisis ha sido mayor en las familias más pobres, con una menor intensidad según la riqueza sea mayor.

Entre los motivos que explican esta evolución, destaca el descenso del valor de la vivienda (que tiene un mayor peso en los hogares con menos patrimonio) y, por el contrario, una revalorización de los activos financieros entre 2011 y 2014 (que tiene un mayor peso en los hogares con una mayor riqueza), debido, entre otros factores, a la revalorización del IBEX 35. Además, en esos años los hogares más pobres incrementaron la deuda hipotecaria.

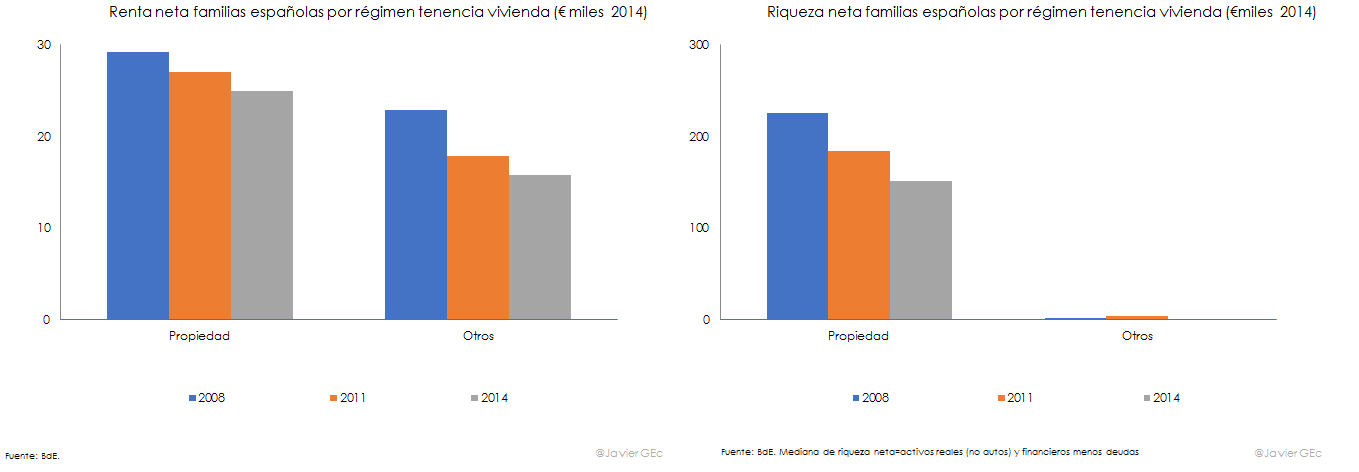

La importancia de la vivienda en la riqueza es visible en el siguiente gráfico de la derecha, donde se puede observar que el patrimonio de las familias sin la vivienda principal en propiedad es casi cero. En cuanto a la evolución de la renta por tenencia o no de vivienda, el impacto de la crisis ha sido el doble entre los hogares que debían soportar un alquiler (-31% entre 2008 y 2014) que entre que los tienen una vivienda (-15%) y que, a su vez, no deben afrontar una hipoteca (en 2014, un 80% de los hogares tenía una casa en propiedad, pero sólo un 28% tenía hipoteca).

Trabajadores y pensionistas

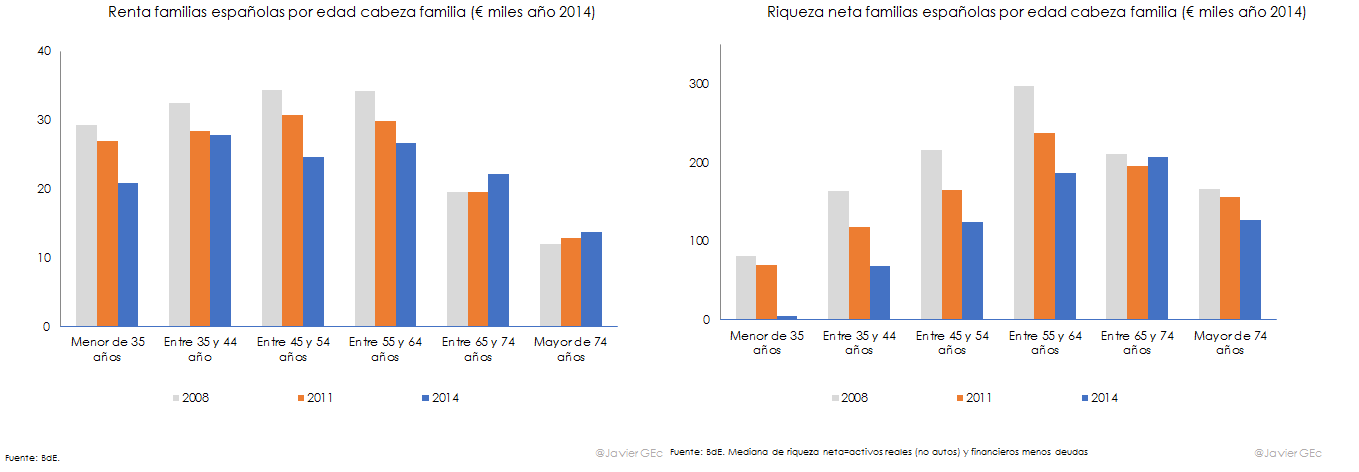

Asimismo, la evolución de la situación de las familias por la edad del cabeza de familia resulta significativa. La renta de un hogar formado por un cabeza de familia de 65 años o más era en 2014 más de un 10% superior al de 2008. Por el contrario, en el resto de hogares, el descenso ha sido de entre el 14% y el 28%. Es decir, el colectivo de jubilados ha sido el único que no ha sufrido los embates de la crisis.

Por su parte, la riqueza entre los hogares más jóvenes ha ido progresivamente descendiendo hasta ser prácticamente cero, lo que significa que la deuda que soportaban era equivalente a los activos del hogar, mientras que entre 35 y 64 años era entre un 38% y un 57% inferior en 2014 al de 2008, con un mayor impacto según la menor edad. Entre los cabeza de familia de mayor edad, sólo descendía entre los de más de 74 años debido a la mayor proporción de la vivienda en su patrimonio.

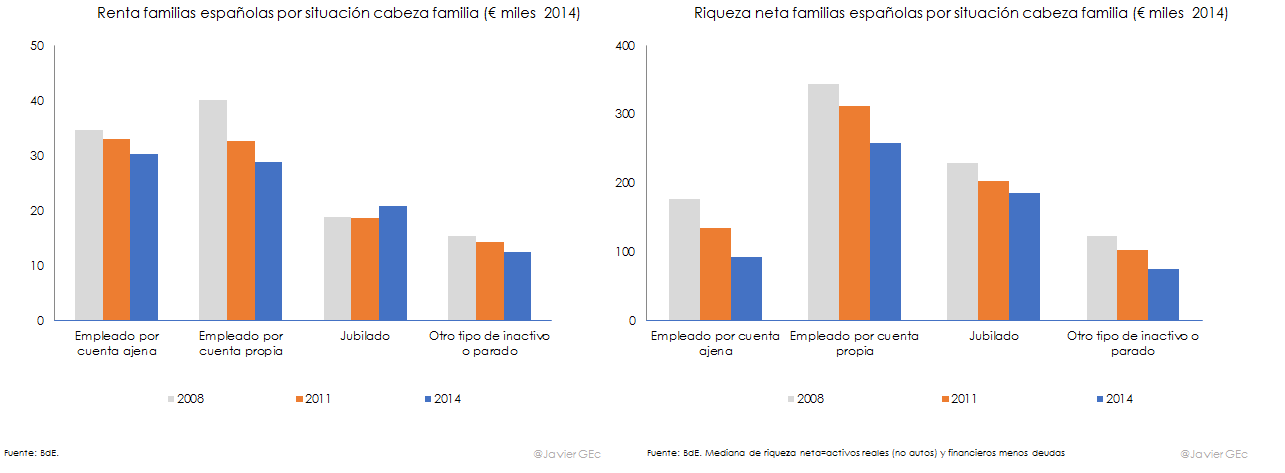

Por otro lado, si se analiza la evolución por la situación laboral del cabeza de familia, la renta de los jubilados era un 10% superior en 2014 con respecto al inicio de la crisis, mientras que en las familias con un asalariado y un desempleado al frente había descendido un 13% y un 19%, respectivamente. Los autónomos, por su parte, son los que registraron una mayor caída de ingresos, con casi un 28% menos durante la crisis.

En definitiva, si hay un colectivo con razones para manifestarse contra los efectos de la crisis es el de asalariados, autónomos o desempleados, no el de jubilados. Por supuesto que dentro del colectivo de pensionistas hay población más desfavorecida que puede lamentarse por una recuperación que no ha llegado, pero los datos reflejan que, de media, los jubilados han sido los menos afectados por la crisis. Entre tanto, los hogares con jóvenes o autónomos como cabezas de familia han sufrido mucho más los efectos de la crisis.