Conociendo a grandes jugadores del Permian,

Algunos datos sobre los grandes jugadores que rodean a Contango en los condados de Reeve y Pecos.

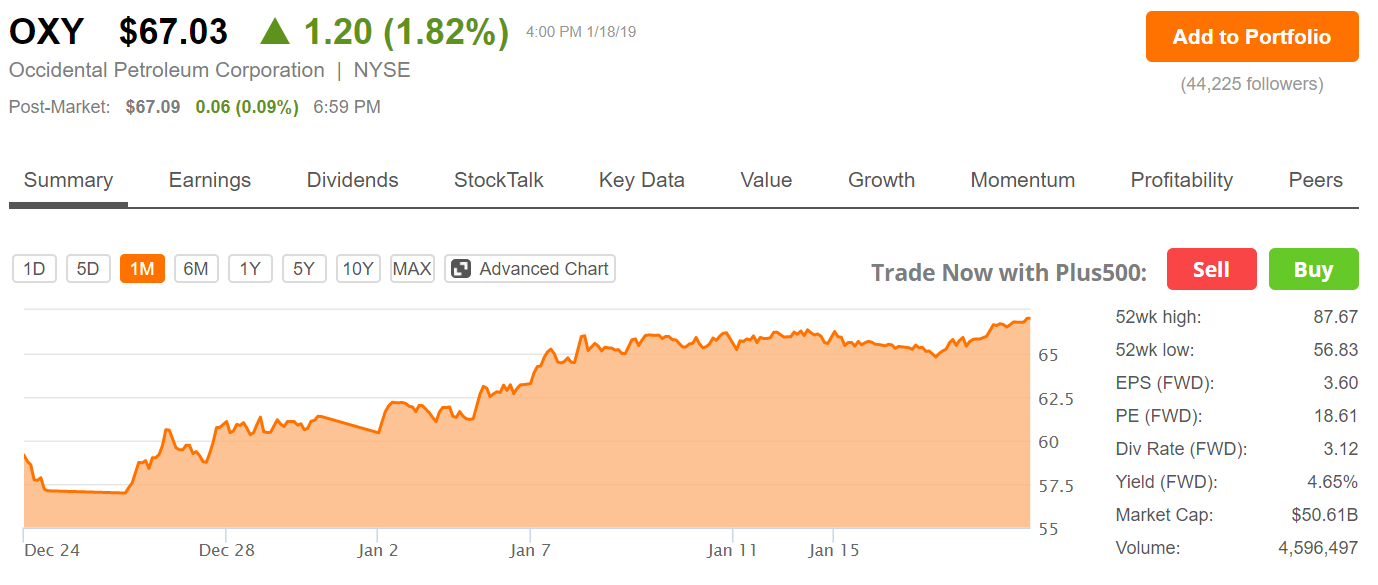

OXY

Una de las nuevas empresas que ha recibido algún aviso en torno a la DDR es Occidental Petroleum, (

OXY ). Lo escribimos internamente hace unas semanas con una recomendación de compra bastante fuerte. El artículo completo sigue siendo exclusivo para los suscriptores de DDR, pero aquí hay un poco de lo que discutimos en él.

FUENTE

Se ha comportado como un campeón desde entonces, subiendo otro 10% desde donde lo llamamos una compra.

Fuente

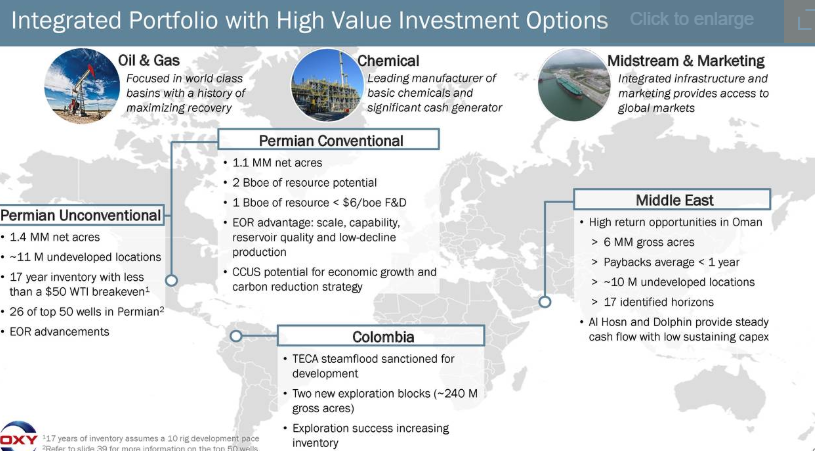

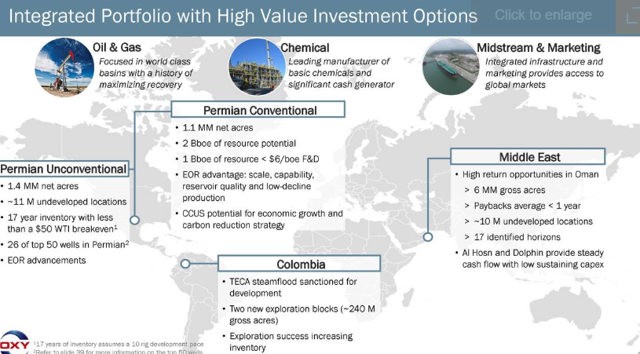

La diapositiva anterior destaca la cartera equilibrada de oportunidades nacionales e internacionales abiertas a OXY y que brindan seguridad a los inversores.

La joya de la corona es, por supuesto, su posición masiva de 2.5 mm acre en el Permian, lo que les brinda décadas de oportunidades de perforación de bajo costo.

Fuente

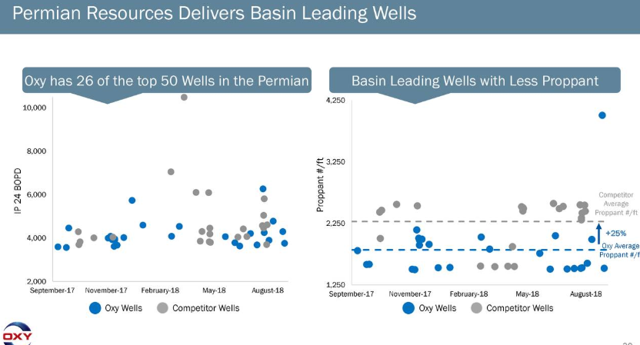

Oportunidades que están maximizando claramente a través de su JV con Schlumberger (NYSE:

SLB ). OXY posee 26 de los 50 mejores pozos en el Permian. Más producción significa más ingresos, y menos apuntalamiento significa un menor costo. La tecnología juega un papel aquí.

Es posible que haya escuchado que

surgen inquietudes acerca de la futura productividad de la lutita en el futuro. Que quizás, los mejores días de esquisto están detrás de eso. En un artículo interno, hemos discutido por qué algunos de los datos que conducen a estas conclusiones pueden haber sido mal interpretados, y que la

tecnología aplicada adecuadamente puede hacer una gran diferencia en los EUR. Eventualmente pondremos este pensamiento al lado libre.

En resumen sobre OXY. Actualmente está generando aproximadamente $ 3.500 millones de efectivo gratis de las operaciones sobre una base anual, y se cotiza a 14 X FCF. Si el petróleo continúa mejorando, ciertamente puedo ver que Wall Street restaura su múltiplo de unos pocos meses antes de la fuerte caída que vimos en la Q-4 de 2018. Eso implicaría un alza de aproximadamente 20% en las acciones.

OXY también paga un buen dividendo de 0,78 trimestralmente, con un rendimiento del 4,65% en la actualidad, y lo coloca en una categoría de crecimiento divino para los inversores.

CONCHO

Abril de 2018

Concho Resources , uno de los perforadores de petróleo favoritos de Wall Street, anunció recientemente un acuerdo que lo convertiría en el jugador más grande de la región más caliente de la nación, y desde entonces los inversores han estado abandonando las acciones.

La venta ha recortado casi $ 2.6 mil millones de la capitalización de mercado de una compañía valorada en $ 23.4 mil millones antes del anuncio.

Concho ha destacado durante mucho tiempo entre sus pares por su capacidad para financiar su programa de gastos de capital con el efectivo generado de sus operaciones comerciales. Es una hazaña rara en el mundo de frackers, alimentado por la deuda y orientado al crecimiento, la clase de perforadoras que se especializa en extraer petróleo y gas de la roca de esquisto a través de un proceso llamado fracturamiento hidráulico.

Pero la calle se ha echado a perder en Concho desde que anunció la semana pasada que compraría a su compatriota Permian

RSP Permianen un acuerdo por valor de 9.500 millones de dólares. La medida, dice Concho, “crea el mayor productor de petróleo crudo y gas natural a partir de esquisto no convencional en la Cuenca Pérmica”.

El caso ilustra cuán cautelosos se han vuelto los inversionistas acerca de los perforadores independientes que buscan crecimiento a costa del valor potencial de los accionistas.

Las acciones de Concho han bajado un 11 por ciento desde el anuncio del 28 de marzo. Durante el mismo período, el

ETF de SPDR S&P Oil & Gas Exploration & Production , un fondo negociado en bolsa que rastrea al grupo de pares de Concho, ha subido un 3,5 por ciento.

En una señal de su reciente cambio de fortuna, el precio de las acciones de Concho subió un 9,7 por ciento en el último año, mientras que el ETF bajó un 3,5 por ciento. Concho presentó el mejor desempeño de 12 meses después de

ConocoPhillips y

Hess entre los perforadores en el sector S&P 500 Energy.

Los analistas de Stifel dijeron que la reacción del inversor podría simplemente reducirse a “conmoción pegajosa y pura sorpresa”.

El acuerdo representa unos $ 72,000 por acre, una suma considerable incluso en la Cuenca Permiana, una prolífica región productora de petróleo y gas natural en el oeste de Texas y el sureste de Nuevo México. El costo relativamente bajo de la perforación de roca de esquisto en la zona

desencadenó un aumento de la

tierra en 2016, ya que los frackers buscaron acres que podrían ayudarlos a sobrellevar un período de precios débiles del petróleo.

Los inversores también fueron sorprendidos por la naturaleza del acuerdo, dice Stifel. En el pasado, Concho ha negociado en privado para comprar compañías no públicas en acuerdos que inmediatamente agregan valor a sus acciones.

“En los últimos años, el libro de jugadas se ha vuelto cada vez más difícil de ejecutar debido a la mejora de la calidad de la cartera de CXO y al deterioro de la calidad de la superficie privada restante”, dijo Stifel en una nota de investigación.

La pregunta crítica para Stifel es si los ahorros en costos que resultan de la combinación de los dos perforadores compensarán la prima de $ 1.8 mil millones que pagó por

RSP Permian . Stifel cree que puede alcanzar su meta de ahorrar $ 2 mil millones.

Simmons & Company, de Piper Jaffray, dijo que los inversores podrían estar castigando a Concho simplemente porque no ofreció suficiente orientación específica y transparente sobre cómo planea alcanzar esos $ 2 mil millones en ahorros.

El banco de inversión centrado en la energía dice que es justo decir que el acuerdo es costoso por acre. Sin embargo, Simmons cree que la compra finalmente impulsará el flujo de efectivo, una medida crítica de la salud financiera en el parche de petróleo.

Algunos críticos también argumentan que Concho no necesitaba el inventario adicional. Pero Simmons también está en la esquina de Concho en ese recuento, diciendo que se ha ganado el beneficio de la duda dado su historial de priorizar su mejor superficie en tiempos difíciles, así como el aumento de la escala y los ahorros de costos que creará una combinación.

“En particular, la comunidad de inversión ha defendido constantemente los méritos de la consolidación dentro de un negocio altamente fragmentado en el que los operadores deberían beneficiarse de una mayor escala, alcance y sinergias operativas combinadas”, dijo Simmons.

Los analistas de Keybanc dicen que algunos inversores parecen estar cuestionando si el precio de la etiqueta hará que sea difícil eliminar el valor de la compra. En opinión de Keybanc, el acuerdo impulsará a la compañía combinada en la mayoría de las medidas de valor.

En una nota de investigación, los analistas de Keybanc dicen que “ven a una compañía más fuerte emerger que debería justificar un múltiplo premium continuo”.