Como decía era muy probable que pasará algo de esto:

BETTERWARE DE MÉXICO ADQUIRIRÁ LAS OPERACIONES DE JAFRA EN MÉXICO Y ESTADOS UNIDOS

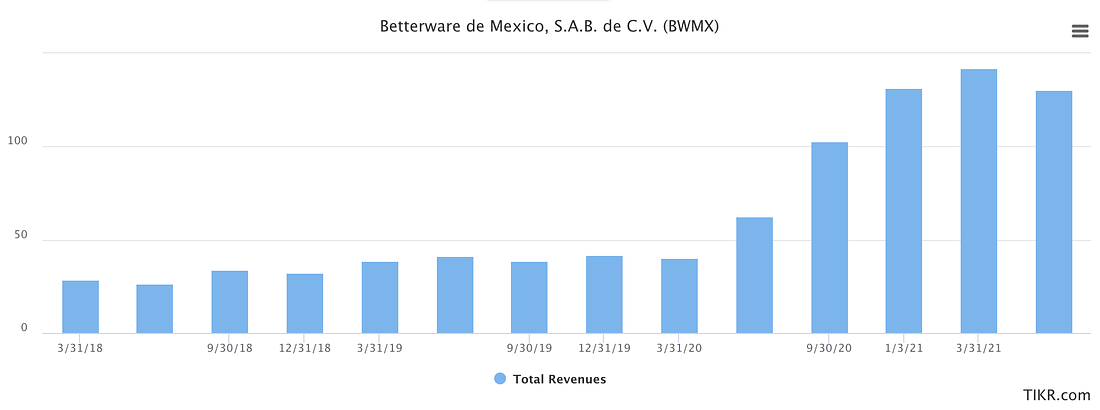

GUADALAJARA, México, 18 de enero de 2022 /PRNewswire-HISPANIC PR WIRE/ -- Betterware de México S.A.P.I. de C.V. ("Betterware" o la "Compañía") (Nasdaq: BWMX) anunció hoy que ha firmado un Acuerdo Definitivo para adquirir el 100% de las operaciones de JAFRA en México y Estados Unidos del Grupo Vorwerk con sede en Alemania por una contraprestación total en efectivo de US$255mm, equivalente a Ps. 5,355mm, sobre una base libre de deudas, sin efectivo. El precio de compra implica un múltiplo de valoración de ~ 5.5x EBITDA 2022E antes de las sinergias de costos identificadas de US $ 5mm a US $ 10mm, y 4.8x EBITDA 2022E considerando el punto medio de las sinergias. La Compañía espera cerrar la transacción en el primer semestre de 2022, sujeto a la aprobación antimonopolio y regulatoria en México.

Betterware espera que la adquisición sea altamente acumulativa en el primer año. Se espera que el acuerdo agregue aproximadamente US $ 0.341/ acción a EPS en 2022E y más de US $ 46 mm de EBITDA sin considerar ninguna de las sinergias de costos identificadas, lo que representa una acumulación de ~ 15% al considerar el EPS LTM 3T21 de Betterware de US $ 2.45, considerando que el punto medio de las sinergias el EPS sería de US $ 0.48, lo que representa una acumulación de ~ 20% y un EBITDA agregado de US $ 54 mm.

Se espera que la adquisición se financie a través de una combinación de financiamiento de deuda de US $ 225 millones y US $ 30 mm de efectivo existente disponible. Tras la transacción, Betterware espera continuar poseyendo un balance sólido y un bajo índice de apalancamiento de ~ 1.4x, lo que permite a la Compañía invertir también en apoyo de su crecimiento y continuar pagando su dividendo trimestral de Ps. 9.38 por acción.

Durante el 2T21, Betterware inició conversaciones preliminares con JAFRA que resultaron en la firma de una Carta de Intención (LOI) no vinculante el 15 de julio de 2021. Desde la firma de la LOI, la Compañía ha estado limitada en el ejercicio del plan de recompra debido a la información material no pública de esta transacción. Actualmente, la compañía también se encuentra en periodo de apagón debido a los resultados del 4T21. Una vez fuera del período de apagón, la Compañía planea ejecutar su programa de recompra.

Luis G. Campos, Presidente Ejecutivo de la Junta Directiva de Betterware, declaró: "Estamos entusiasmados de anunciar la adquisición de JAFRA y creemos que representa un ajuste estratégico perfecto para Betterware. Esta adquisición ampliará nuestro potencial de crecimiento a medida que ampliamos nuestro alcance geográfico para incluir América del Norte, fortalecer nuestro posicionamiento en México y expandir nuestras categorías servidas para incluir los productos de belleza y cuidado personal. Con la incorporación de ~ 443k líderes y consultores independientes de JAFRA2, la adquisición también nos brindará la oportunidad de continuar capitalizando las fuertes tendencias del mercado en línea de venta directa y la oportunidad sustancial de comercio electrónico que vemos para nuestro negocio. Creemos que se avecina una oportunidad de crecimiento significativa para JAFRA a través de la continuación de su transformación digital, que se acelerará aprovechando nuestra escala e infraestructura, y esperamos dar la bienvenida a todo el equipo de JAFRA a nuestra Compañía".

La Compañía cree que JAFRA representa una adquisición convincente, ya que cumple con sus estrictos criterios de adquisición. La justificación de la transacción propuesta es la siguiente:

Transacción financieramente convincente:

- Acumulación prevista en el primer año, antes de identificar sinergias financieras y operativas; y

- La Compañía utilizará su amplia capacidad de apalancamiento y el EBITDA de JAFRA por sí solo cubre ~ 2.8 veces el gasto por intereses de la deuda de adquisición

Operativamente, proporciona una plataforma para aumentar las ventas a largo plazo y el crecimiento de la rentabilidad:

- Aumenta la diversificación de las operaciones actuales de Betterware por categoría y por geografía, incluida una masa crítica en el vasto mercado estadounidense, una oportunidad clave de expansión internacional para Betterware; y

- Eleva el crecimiento de los ingresos y el potencial de ganancias de JAFRA a través de la adopción de las prácticas operativas y la infraestructura únicas de Betterware

- Acelera la transformación digital de JAFRA al aprovechar las capacidades omnicanal de Betterware y capitalizar la importante oportunidad de comercio electrónico y las fuertes tendencias del mercado en línea de venta directa

- Las empresas serán administradas como negocios independientes por los talentosos equipos de gestión respectivos existentes.

JAFRA es una marca líder mundial de venta directa en la industria de productos de belleza y cuidado personal (B&PC) con una fuerte presencia en México y los Estados Unidos, con ~ 443k líderes y consultores independientes que venden productos únicos e ingresos de ~ Ps 5.8bn. La adquisición ofrece a Betterware la oportunidad de diversificar sus operaciones actuales al ingresar a la atractiva y creciente industria de B&PC con un mercado total direccionable en México y los Estados Unidos de ~ US $ 100 mil millones por año.3. Además de ingresar a la industria de la belleza y el cuidado personal, la adquisición de JAFRA brinda una oportunidad única para que Betterware expanda su presencia geográfica a los Estados Unidos, mejorando su enfoque internacional en el mercado norteamericano en lugar del latinoamericano.

JAFRA tiene una trayectoria comprobada y un modelo de negocio rentable con alta generación de flujo de caja, y más de 65 años de experiencia en la venta directa de productos B&PC. JAFRA operará como una subsidiaria separada con su equipo de gestión que permanecerá enfocado en sus operaciones y estrategias de crecimiento. Betterware tiene la intención de reforzar sus tres pilares estratégicos de Innovación de Productos, Tecnología e Inteligencia de Negocios en todas las operaciones de JAFRA para impulsar sinergias operativas. Betterware espera que al implementar las mejores prácticas en todas las operaciones de JAFRA y sus propias operaciones, la compañía combinada pueda producir resultados favorables que aceleren el crecimiento de JAFRA y mejoren su rentabilidad, posicionando a JAFRA como una empresa líder en México y los Estados Unidos. El equipo directivo de Betterware cree firmemente que elevar y construir sobre sus herramientas y plataformas tecnológicas le permitirá tener un mayor alcance en el mercado y aprovechar la oportunidad del comercio electrónico en México y los Estados Unidos.

Detalles de la conferencia telefónica

La gerencia realizará una conferencia telefónica con los inversores el 19 de enero de 2022 a las 8:00 a.m., hora estándar central (CST) / 9:00 a.m., hora del este (EST). Para cualquier persona que desee unirse en vivo,

la información de acceso telefónico es: Línea gratuita: 1-877-451-6152

Toll/International:

1-201-389-0879 El enlace de transmisión por Internet a la presentación de diapositivas

es:

https://viavid.webcasts.com/starthere.jsp?ei=1524485&tp_key=6aafadd474ID de conferencia: 13726372

Si desea escuchar la repetición de la conferencia telefónica,

consulte las instrucciones a continuación: Línea

gratuita: 1-844-512-2921 Toll/International:

1-412-317-6671 Replay PIN Number: 13726372

Aquellos que deseen acceder al webcast pueden visitar la página de Relaciones con Inversionistas en el sitio web de la compañía en:

https://investors.betterware.com.mx/

Asesores

DD3 Capital Partners se desempeña como asesor financiero de Betterware y Greenberg Traurig se desempeña como asesor legal. Banco Santander actúa como asesor financiero de Vorwerk y DLA Piper actúa como asesor legal.

Acerca de Betterware de Mexico S.A.P.I. de C.V. (NASDAQ: BWMX)

Fundada en 1995, Betterware de México es la empresa líder directa al consumidor en México enfocada en crear productos innovadores que resuelvan necesidades específicas en cuanto a organización, practicidad, ahorro de espacio e higiene dentro del hogar. La amplia cartera de productos de Betterware incluye organización del hogar, cocina, desplazamientos, lavandería y limpieza, así como otras categorías que incluyen productos y soluciones para cada rincón del hogar.

La Compañía cuenta con una red diferenciada de dos niveles de distribuidores y asociados que venden sus productos a través de doce catálogos al año. Todos los productos están diseñados por la Compañía y bajo la marca Betterware a través de sus diferentes fuentes de innovación de productos. La infraestructura de vanguardia de la Compañía le permite entregar sus productos de manera segura y oportuna a todas las partes del país, respaldada por la ubicación estratégica de su centro de distribución nacional. Hoy en día, la Compañía distribuye sus productos en México y Guatemala, y tiene planes de expansión internacional adicional.

Con el apoyo de su modelo de negocio de activos ligeros y sus tres pilares estratégicos de Innovación de Productos, Inteligencia de Negocios y Tecnología, Betterware ha podido lograr tasas de crecimiento sostenibles de dos dígitos al expandir con éxito su penetración en los hogares y la participación de la billetera.

Acerca de JAFRA

Con más de 65 años de experiencia, JAFRA es una marca líder mundial de Venta Directa en la industria de productos de Belleza y Cuidado Personal con una fuerte presencia en México y Estados Unidos. La compañía registró una base promedio de líderes y consultores de ~ 448k en 20214 en México y Estados Unidos combinados. JAFRA está integrado verticalmente, con una operación de extremo a extremo que abarca el desarrollo de productos, I + D, fabricación y distribución. La compañía cuenta con más de 1.200 SKU en 4 segmentos de negocio diferentes: Fragancias, Color y Cosméticos, Cuidado de la Piel y Artículos de Tocador.

Acerca de Vorwerk

La empresa familiar Vorwerk SE & Co. KG fue fundada en 1883. El holding tiene su sede en Wuppertal, Alemania. El negocio principal de Vorwerk abarca tanto la producción como la venta de productos para el hogar de alta calidad. Como empresa de venta directa, Vorwerk siempre busca el contacto directo con sus clientes. Aquí, el asesor está en el centro de las actividades y sirve como un punto central de contacto para el cliente. La familia Vorwerk también incluye Neato Robotics y AKF Bank. Vorwerk generó unas ventas consolidadas de 3.200 millones de euros en 2020 y opera en más de 60 países.

Medidas no IFRS

Definimos "EBITDA" como la ganancia del año que suma la depreciación de los activos de propiedad, planta y equipo y derecho de uso, la amortización de activos intangibles, el costo de financiamiento, los impuestos sobre la renta netos y totales. El EBITDA ajustado también excluye los efectos de las ganancias o pérdidas en la venta de activos fijos y agrega otros gastos no recurrentes. El EBITDA y el EBITDA ajustado no son medidas requeridas ni presentadas de acuerdo con las NIIF. El uso del EBITDA y el EBITDA ajustado tiene limitaciones como herramienta analítica, y no debe considerarlo de forma aislada o como un sustituto del análisis de nuestros resultados de operaciones o condición financiera según lo informado bajo las NIIF. Betterware cree que estas medidas financieras no IFRS son útiles para los inversores porque (i) Betterware utiliza estas medidas para analizar sus resultados financieros internamente y cree que representan una medida de la rentabilidad operativa y (ii) estas medidas servirán a los inversores para comprender y evaluar el EBITDA de Betterware y proporcionar más herramientas para su análisis, ya que hace que los resultados de Betterware sean comparables a los de sus pares de la industria que también preparan estas medidas.