#1411

Las cinco reglas silenciosas de Buffett que explican su éxito durante décadas

Con el relevo de Warren Buffett al frente de Berkshire Hathaway, es normal que vuelvan a circular los grandes hitos: American Express, Coca-Cola, Apple… y toda esa colección de ideas que se citan una y otra vez. Pero, como recuerda Lawrence A. Cunningham en el medio original, hay dos cosas que conviene tener claras desde el principio: Buffett no se va del todo (seguirá como presidente) y, sobre todo, su mayor aportación no es una lista de “mejores compras”, sino la forma en la que ha construido un proceso de inversión resistente al ruido.

El verdadero legado: un sistema, no un puñado de apuestas

La mayor hazaña de Buffett no es simplemente batir al mercado (que ya es mucho). Lo realmente extraordinario es que, dentro de Berkshire, levantó un sistema de toma de decisiones pensado para minimizar errores, resistir presiones y mantener los incentivos alineados durante décadas. Y eso hoy, con un mercado más rápido, más ruidoso y más “ansioso”, vale casi más que nunca.

Porque lo difícil en inversión no ha cambiado: juicio, disciplina y temperamento. Buffett lo entendió muy pronto y, en lugar de buscar complejidad o velocidad, construyó estructuras para equivocarse menos.

Idea central: no se trata de “adivinar” el futuro, sino de montar un método que te proteja cuando el futuro se complica.

Cinco lecciones de Buffett que siguen funcionando en 2026

1) El tiempo es un activo

Buffett trató el tiempo como algo valioso, no como una variable “a gestionar”. La capitalización compuesta solo funciona si no la interrumpimos con decisiones impulsivas: pérdidas innecesarias al principio, ventas demasiado pronto cuando la tesis todavía tiene recorrido… En un mundo obsesionado con el trimestre, pensar en años sigue siendo una ventaja.

2) Más incentivos y confianza, menos predicciones

En vez de gastar energía intentando anticipar el macro, Buffett se fijó en algo más práctico: las personas y sus incentivos. Cómo se paga a los directivos, cómo se asigna el capital, qué cultura tiene la compañía… Eso suele explicar mucho más del resultado final que cualquier forecast perfecto.

En vez de gastar energía intentando anticipar el macro, Buffett se fijó en algo más práctico: las personas y sus incentivos. Cómo se paga a los directivos, cómo se asigna el capital, qué cultura tiene la compañía… Eso suele explicar mucho más del resultado final que cualquier forecast perfecto.

3) La simplicidad es una disciplina

Buffett evitó la complejidad no por falta de capacidad, sino porque sabía lo peligrosa que es. La complejidad disimula riesgos, genera falsa seguridad y, muchas veces, aparece justo cuando el modelo es menos fiable. Si no podemos explicar una inversión de forma sencilla, probablemente no la entendemos lo suficiente como para llevarla en cartera.

Buffett evitó la complejidad no por falta de capacidad, sino porque sabía lo peligrosa que es. La complejidad disimula riesgos, genera falsa seguridad y, muchas veces, aparece justo cuando el modelo es menos fiable. Si no podemos explicar una inversión de forma sencilla, probablemente no la entendemos lo suficiente como para llevarla en cartera.

4) La paciencia “institucional” gana a la brillantez puntual

Berkshire se diseñó para reducir decisiones malas: balance fuerte, apalancamiento moderado, operaciones descentralizadas y una cultura de confianza. Un inversor particular no puede copiar eso al milímetro, pero sí puede aplicar la lógica: poner reglas por adelantado, evitar decisiones forzadas y no caer en el impulso de estar “haciendo cosas” todo el tiempo.

Berkshire se diseñó para reducir decisiones malas: balance fuerte, apalancamiento moderado, operaciones descentralizadas y una cultura de confianza. Un inversor particular no puede copiar eso al milímetro, pero sí puede aplicar la lógica: poner reglas por adelantado, evitar decisiones forzadas y no caer en el impulso de estar “haciendo cosas” todo el tiempo.

5) El temperamento es el activo más infravalorado

Buffett nunca vendió la idea de ser el más listo de la sala. Vendió la idea de ser el más consistente. Mantener la cabeza fría cuando otros están eufóricos o en pánico es una ventaja enorme… y cada vez más rara en un mercado saturado de titulares, opiniones y ruido.

Buffett nunca vendió la idea de ser el más listo de la sala. Vendió la idea de ser el más consistente. Mantener la cabeza fría cuando otros están eufóricos o en pánico es una ventaja enorme… y cada vez más rara en un mercado saturado de titulares, opiniones y ruido.

El recordatorio más útil: ignorar el ruido sale rentable

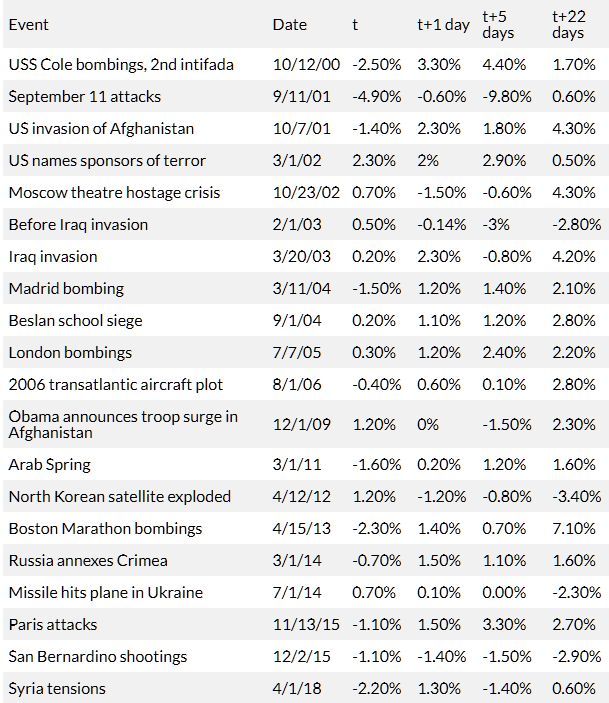

Hay un pasaje especialmente revelador que Cunningham rescata de una carta de Buffett a los accionistas en 1994: la idea de que las previsiones políticas y macro suelen ser una distracción cara. En aquel texto, Buffett enumeraba shocks históricos que nadie pudo prever y remataba con una conclusión sencilla: ninguno de esos eventos invalidó los principios de inversión de largo plazo.

Si actualizáramos hoy esa lista, cambiarían los nombres, pero la enseñanza sería la misma: guerras, crisis, burbujas, pandemias, tipos disparados, tensiones geopolíticas o el auge de la inteligencia artificial… El mundo siempre encuentra nuevas formas de sorprender. Y precisamente por eso, tener un proceso robusto suele ser más importante que tener razón en el titular del día.

Conclusión: Buffett deja el puesto de CEO, pero su forma de invertir sigue siendo un manual práctico para 2026. No se trata de copiar Berkshire, sino de copiar lo esencial: dejar trabajar al tiempo, fijarse en incentivos, huir de la complejidad, diseñar decisiones para no arrepentirse… y proteger el temperamento por encima de todo.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.