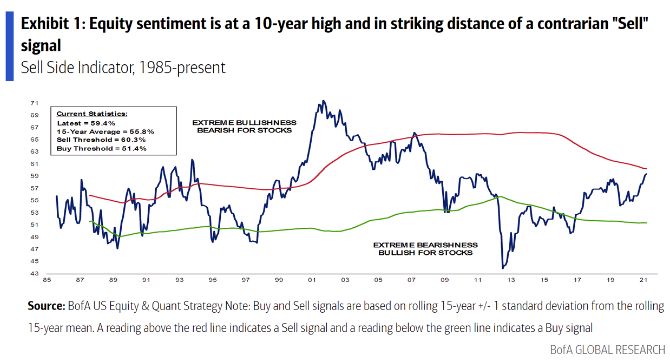

#76

Desmontando mitos de mercado: El Bitcoin, entre el “Santo Grial” y el “sueño del inversor novato”

"Lo que yo llamo el “sueño del inversor novato”, consiste más o menos en conseguir una o varias inversiones financieras con ciertas características, como: “que sea rápida, 100% segura, garantizada, que dé rendimientos pasivos constantes y grandes para mejorar su nivel de vida en el corto plazo, y claro, retirarse lo antes posible”, afirmaba Guillermo Barba en un reciente artículo. Y es que la búsqueda del "Santo Grial" en bolsa es una inútil anhelo de los inversores con poca experiencia, o que no han sido noqueados por el mercado...aún.

Babra trae esto a cuenta porque durante los últimos meses – como ha ocurrido en muchas ocasiones en el pasado- el bitcoin, así como casi todo lo que tenga que ver con la tecnología blockchain, otras criptomonedas, ecosistemas y hasta acciones de “mineras” de estos activos virtuales, se ha alzado en una euforia financiera que quizás todavía esté lejos de terminar.

Sin embargo, no está por demás advertir que también esta cíclica ola alcista, como todas las anteriores, terminará para decepción de muchos (aunque más tarde, igual regresará).

Mientras tanto, hay que capitalizar y aprovechar cada pequeña oportunidad para obtener ganancias.

Eso sí, el riesgo más grande que se corre en este ambiente alcista es que, como casi cualquiera gana, muchos y en especial los inversores principiantes piensan o se creen ellos mismos que en efecto han descubierto ese “Santo Grial” de las inversiones. ¡Gran error!

Lo descrito en los párrafos superiores se debe en gran parte al mito y lugar común largamente extendido, de que es posible “poner el dinero a trabajar”. ¡Eso es una falacia!

Ese animismo a través del cual pensamos en el dinero como si fuera una persona o una especie de esclavo que trabaja “para nosotros”, es el que lleva a graves errores y malas decisiones a la hora de invertir y emprender. El dinero es una mercancía que no hace nada por sí sola.

Incluso cuando lo inviertes en cualquier forma de plazo fijo “sin riesgo” (eso no existe, pero es un tema para otro artículo), el rendimiento obtenido sólo es posible gracias a que aquel que lo toma (el deudor) lo invierte de manera productiva (en el mejor de los casos) y con un riesgo mayor (en todos los casos).

¡No entender eso hace que miles caigan a diario en estafas que prometen ganancias a cambio sólo de darles tu capital!

No. Para que “trabaje”, el dinero debe ser puesto en movimiento por ese tipo especial de seres humanos capaces de crear riqueza: los inversores o empresarios. Todo inversor es un empresario y todo empresario un inversor, por lo que, para todo fin práctico, son sinónimos.

Sin el empresario creativo que lo impulse, lo arriesgue y lo mueva, el dinero no “trabaja”. ¿Quién es entonces el que trabaja? El ser humano, y el dinero, sólo es una herramienta.

No es pues el dinero el que “trabaja”, sino la acción empresarial que, de esta forma, crea riqueza para todos.

El valor pues, es algo subjetivo que está sólo en la mente de las personas, y los mejores empresarios, convierten algo que de otra forma no existiría o tendría poco valor, en un bien o servicio por el cual la gente está dispuesta a pagar, en ocasiones, mucho dinero para conseguirlo.

Una vez que hemos explicado de mejor manera cómo el valor creado por el empresario se materializa mediante el comercio, podremos entender por qué el bitcoin ni ninguna otra inversión financiera son el “Santo Grial” del inversor señalado al inicio del artículo.

Bitcoin pertenece a una nueva clase de activos creada apenas hace más de 12 años, y si bien gracias a su volatilidad podemos ganar mucho dinero, no se trata de la inversión perfecta en la cual entre más dinero le metes más rico te volverás. Es posible en el corto plazo, pero no una garantía, y en todo caso, no será así para siempre.

Carlos Montero.

Carlos Montero.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.