#361

"Los mercados alcistas nacen del pesimismo, crecen en el escepticismo y mueren de euforia

No pregunte a los corredores de la industria, desarrolladores, administradores de fondos y médicos de cabecera si es el momento adecuado para invertir en bienes raíces. El martillo de Maslow le dice a un hombre con un martillo, todo parece un clavo.

Curiosamente, siempre dicen que sí, pero dudaron durante una crisis (por ejemplo, período 2009-12). ps 9 y medio de cada 10 "profesionales de bienes raíces" no estarán de acuerdo con el hilo de tweets anterior.

Tiene que ser así. Los grandes auges siempre alcanzan su punto máximo de euforia.

Sir John Templeton dijo que los mercados alcistas nacen del pesimismo, crecen en el escepticismo y mueren de euforia", dice Tiho Brkan@TihoBrkan. El señor Templeton también significo, entre otras cosas, "Las cuatro palabras más peligrosas al invertir son: esta vez es diferente".

También: "La única forma de evitar errores es no invertir, que es el mayor error de todos"

Los minoristas han asaltado Wall Street. Han logrado colocar contra la pared a muchos hedge funds, especialistas en operaciones cortas, provocando grandes temblores en Wall Street y, como siempre, en el resto de los mercados globales. Tiempo para recordar el viejo dicho de que ningún árbol crece indefinidamente hasta el cielo y que sus raíces, tampoco traspasan los muros del infierno.

Fuera la ley del péndulo en los mercados. Todos queremos y buscamos el equilibrio, pero en un mercado dominado por las máquinas es tarea imposible. Coincide el fenómeno con un furor por las acciones en Estados Unidos por parte de los pequeños inversores (minoristas, en la jerga bursátil). Los gestores de fondos y el mercado en general se han condicionado para ser el perro de Pavlov. Saben que, pase lo que pase, habrá un rescate de la Fed y que siempre aumentará el precio, señala D!ck Fooled@hijibijihulo", me dice el analista jefe de un banco de inversión, que destaca los siguientes apuntes:

Fuera la ley del péndulo en los mercados. Todos queremos y buscamos el equilibrio, pero en un mercado dominado por las máquinas es tarea imposible. Coincide el fenómeno con un furor por las acciones en Estados Unidos por parte de los pequeños inversores (minoristas, en la jerga bursátil). Los gestores de fondos y el mercado en general se han condicionado para ser el perro de Pavlov. Saben que, pase lo que pase, habrá un rescate de la Fed y que siempre aumentará el precio, señala D!ck Fooled@hijibijihulo", me dice el analista jefe de un banco de inversión, que destaca los siguientes apuntes:

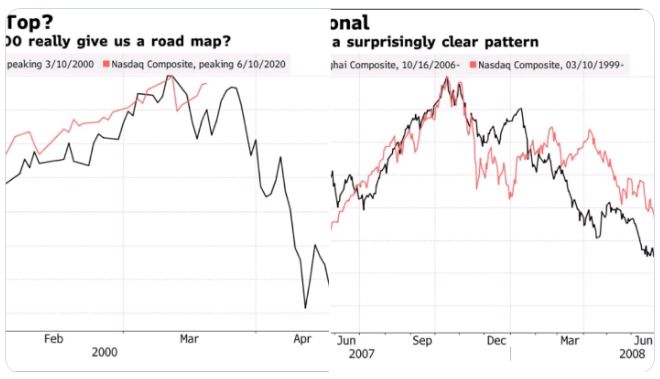

La sincronización de una burbuja es a) peligrosa, b) imposible, y c) posiblemente inevitable para los administradores de dinero en este momento. Pero es sorprendente cuán similares fueron las burbujas del pasado entre sí (vía Bloomberg) ¿Será la próxima igual? se pregunta el analista jefe de un banco de inversión, que destaca un impresionante hilo de Jesse Colombo@TheBubbleBubble. No tiene desperdicio.

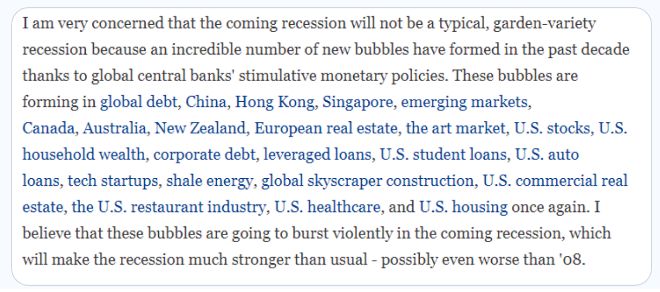

Como siempre, cada uno es libre de sacar sus conclusiones: "La deuda global ha aumentado en casi $ 100 billones desde la última crisis financiera y se han inflado más de 20 nuevas burbujas ¿Qué pensaste que iba a pasar? La locura está haciendo lo mismo una y otra vez y espera resultados diferentes.

Toda esta llamada recuperación de la Gran Recesión fue una "recuperación de burbujas" o una recuperación impulsada por burbujas. Siempre fue un boom del "oro de los tontos", fue en 2010, 2011, 2012, 2013, hasta el presente. Siempre he dicho eso. Ahora, las gallinas están volviendo a casa para descansar.

Toda esta llamada recuperación de la Gran Recesión fue una "recuperación de burbujas" o una recuperación impulsada por burbujas. Siempre fue un boom del "oro de los tontos", fue en 2010, 2011, 2012, 2013, hasta el presente. Siempre he dicho eso. Ahora, las gallinas están volviendo a casa para descansar.

Ahora, la gran lista de burbujas de las que he estado advirtiendo se enfrentarán como dominó, una por una a medida que nuestra falsa economía global se derrumba ante nuestros ojos mientras observamos completamente indefensos."

John Authers@johnauthers

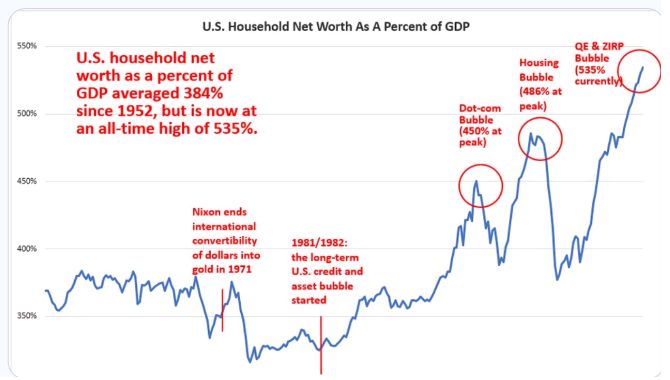

La Fed y otros bancos centrales han inflado la mayor burbuja de activos en la historia humana. Me pregunto cómo se resolverá eso.

forbes.com/sites/jessecolombo/2019/06/30/current-u-s-recession-odds-are-the-same-as-during-the-big-short-heyday/

Los bancos centrales, el gobierno e instituciones similares no tienen ni idea ni incompetencia. Nos han preparado para un colapso épico. ¡Sí, soy un prepper y orgulloso de ello! No confío en esas instituciones y, si lo haces, eres un completo tonto.

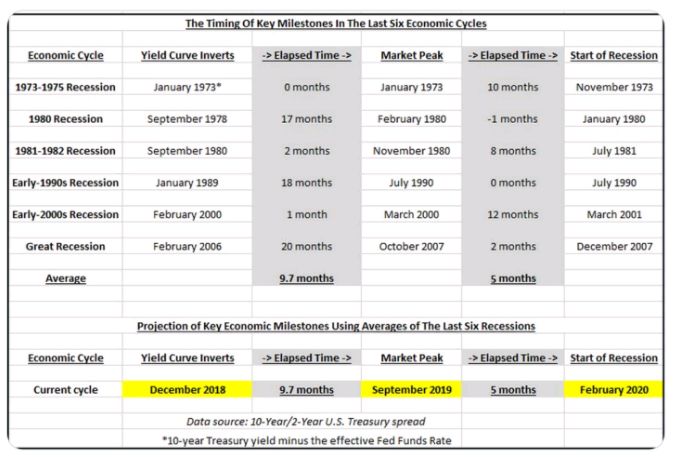

Curiosamente, en 2018, calculé que la recesión comenzaría en febrero de 2020 en función de dónde estaba la curva de rendimiento en relación con los últimos seis ciclos:

forbes.com/sites/jessecolombo/2018/09/14/when-is-the-next-u-s-recession-and-bear-market/…

Sé que fue un ejercicio muy complicado, pero es probable que sea cierto.

Moisés Romero

No importa lo fuerte que pegues, lo importante es mantenerse en pie.