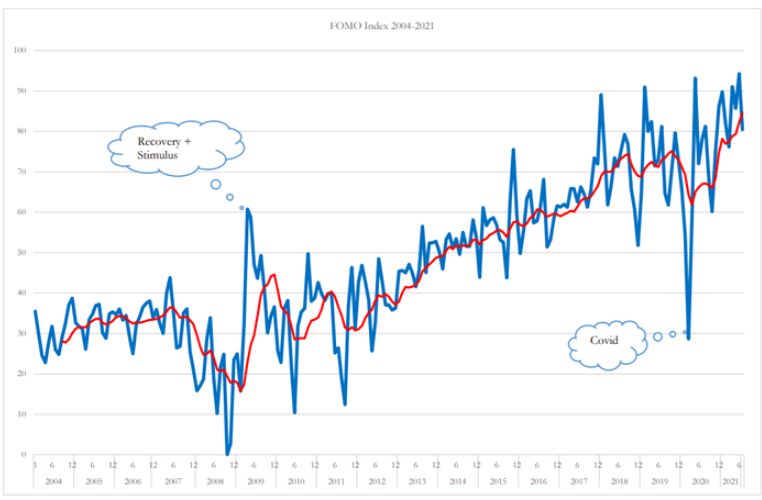

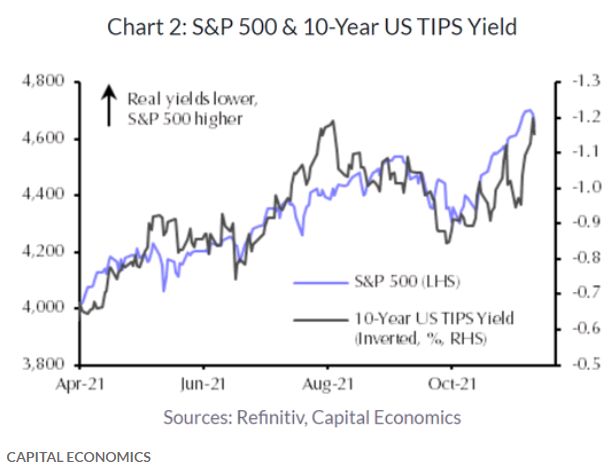

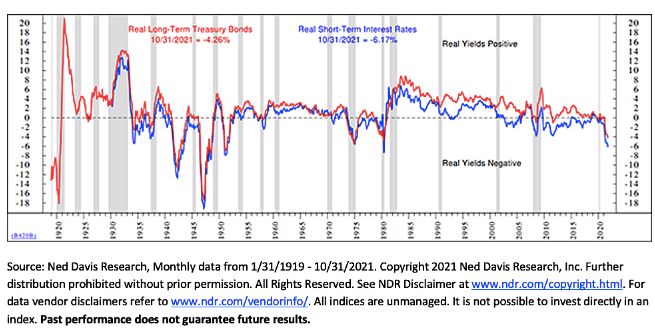

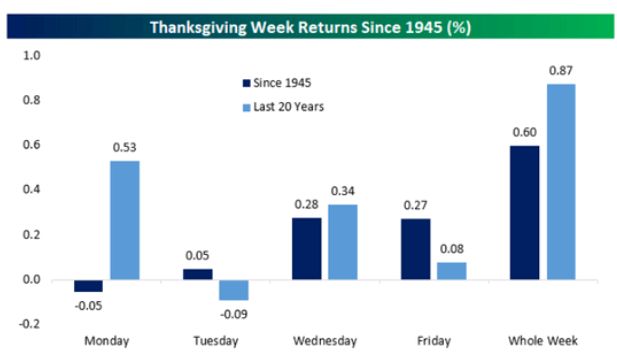

#346

Las bolsas son un montañero cansado cerca de alcanzar la cima.. Vix anticipa un fuerte moviemiento...

Caída extrema de la volatilidad en los mercados que anticipa un brusco movimiento de aquí a final de año.

Pocos movimientos al cierre de la semana en las bolsas europeas. La volatilidad ha caído sensiblemente en estas últimas jornadas, mientras que los inversores se debaten entre posicionarse para lo que se espera un buen final de año, o incrementar liquidez por el claro riesgo bajista en 2022. Conclusión: Prefieren no hacer nada.

El escenario actual del mercado podríamos asemejarlo a un montañero cerca de alcanzar la cima después de una larga travesía. La voluntad le lleva a seguir avanzando, pero cada vez está más cansado. Así creemos que está actualmente el mercado, con clara tendencia subyacente para seguir subiendo, pero cada vez más cansado.

Y es que llevamos muchos meses de fuertes ascensos. Pongamos un ejemplo: El Eurostoxx 50 alcanzaba un mínimo en las cercanías de los 2.300 puntos en marzo de 2020. Un año y medio después el selectivo europeo se sitúa en las cercanías de los 4.400 puntos. Cerca de revalorización de un 100%. Es probablemente una de las subidas más verticales de la historia en los mercados del viejo continente.

“Se necesitan más motivos para seguir subiendo, porque razones para vender hay muchas:

Pronta subida de tipos, posible burbuja inmobiliaria en China, presiones inflacionistas globales, caída de márgenes empresariales. Y busco argumentos para contrarrestar esos factores negativos, y para ser sincero, no los encuentro. Creo que estamos subiendo por inercia. Pero esa inercia cada vez es menor. Eso se nota día a día”, nos comentaba un gestor institucional hace unas horas.

Pronta subida de tipos, posible burbuja inmobiliaria en China, presiones inflacionistas globales, caída de márgenes empresariales. Y busco argumentos para contrarrestar esos factores negativos, y para ser sincero, no los encuentro. Creo que estamos subiendo por inercia. Pero esa inercia cada vez es menor. Eso se nota día a día”, nos comentaba un gestor institucional hace unas horas.

Es difícil para un gestor o un asesor financiero recomendar a sus clientes que sean prudentes en los mercados cuando Wall Street alcanza máximo tras máximo histórico, y las bolsas europeas se encuentran en máximos anuales.

“Nadie quiere quedarse fuera de un rally final de año”, nos comentaba un operador. ¿Rally final de año? Llevamos meses en rally final de año.

Es difícil recomendar prudencia como decíamos, y es difícil que los inversores acepten ese consejo. Quizás sea más efectivo señalar que según los últimos datos publicados, los “inversores inteligentes” -gestores de fondos de cobertura, institucionales, insiders-, están aumentando fuertemente sus posiciones en liquidez, y que principalmente las bolsas se sostienen por la fuerte recompra de acciones que se está produciendo a nivel global.

Estos “inversores inteligentes” han demostrado históricamente que sus rentabilidades en bolsa superan la de los índices generales, y la de los inversores que no lo son tanto. Bien, pues creo que es el momento de seguir sus pasos.

Las bolsas pueden subir algo más en las próximas semanas, pero no aventuramos un buen principio de año 2022. Como vemos en el gráfico mensual del Eurostoxx 50, se están alcanzando niveles de sobrecompra que en el pasado provocaron fuertes caídas en el indicador.

No es popular lo que les voy a aconsejar, pero...sean prudentes.

C.B.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.