#586

No aprender de los errores...

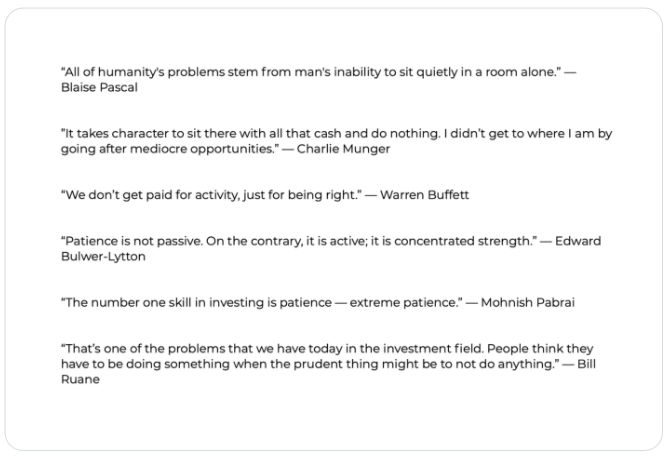

En la Bolsa y en la vida. No bajes la mirada. Mírale a los ojos. La Bolsa es un totum revolutum "Es muy bueno aprender de tus errores.

Pero es mejor todavía aprender de los errores de los demás. Algunas personas no deberían invertir en acciones porque no toleran las fluctuaciones / volatilidad de los precios.

Sí vas a hacer tonterías porque tus acciones bajan, no deberías invertir en acciones en absoluto", dijo Warren Buffett. Uno de los mayores obstáculos que enfrentan las personas en todos los ámbitos de la vida es no aprender de los errores.

Esto ha plagado a la humanidad durante siglos. Si puede abordar este problema de manera diferente, tanto en su vida personal como financiera, aumentará rápidamente su tasa de progreso. Para ganar en la vida, constantemente tenemos que no perder. Para decirlo de otra manera, ganar se trata principalmente de evitar lo que no se debe do. ¿Cuáles son algunas de las cosas que cree que es importante evitar en las finanzas y en la vida? (Vía TihoBrkan@TihoBrkan).

Por ejemplo, ¿invertir a nivel personal o dejar, que su dinero lo gestionen los profesionales?

Es lo que se llama gestión activa o pasiva ¿La gestión activa es un juego de perdedores?

A pesar de una abrumadora cantidad de investigaciones académicas que demuestran que es más probable que la inversión pasiva le permita alcanzar sus objetivos financieros más importantes, la mayoría de los activos de los inversores individuales todavía se mantienen en fondos activos.

El año pasado fue otro en el que la gran mayoría de los fondos activos tuvieron un rendimiento inferior al de los mercados. VOO (ETF del índice 500 de Vanguard) superó al 76 por ciento de los fondos activos en su categoría Morningstar, con un rendimiento del 28,8 por ciento.

Sin embargo, como todos los años, 2021 brindó una gran oportunidad para que los administradores activos generaran alfa a través de la gran dispersión en los rendimientos entre las acciones con mejor y peor rendimiento de 2021. Por ejemplo, 10 acciones dentro del índice S&P

El año pasado fue otro en el que la gran mayoría de los fondos activos tuvieron un rendimiento inferior al de los mercados. VOO (ETF del índice 500 de Vanguard) superó al 76 por ciento de los fondos activos en su categoría Morningstar, con un rendimiento del 28,8 por ciento.

Sin embargo, como todos los años, 2021 brindó una gran oportunidad para que los administradores activos generaran alfa a través de la gran dispersión en los rendimientos entre las acciones con mejor y peor rendimiento de 2021. Por ejemplo, 10 acciones dentro del índice S&P

Para tener un rendimiento superior, todo lo que un gestor activo tenía que hacer era sobreponderar a los grandes ganadores, que superaron al índice en al menos 89 puntos porcentuales. Por otro lado, 10 acciones perdieron al menos un 22 por ciento, y el peor desempeño perdió casi un 41 por ciento.

Para superar, todo lo que un administrador activo tenía que hacer era tener un peso inferior al normal, y mucho menos evitar, estos perros, cada uno de los cuales tuvo un rendimiento inferior al VOO en al menos 50 puntos porcentuales. Esta amplia dispersión de rendimientos es típica. Sin embargo, a pesar de la oportunidad, año tras año en total, los gestores activos fracasan persistentemente en su rendimiento.

En caso de que pensara que a los administradores activos en acciones de pequeña capitalización les fue mejor, el iShares Core S&P Small-Cap ETF superó al 66 por ciento de los administradores de pequeña capitalización, con un rendimiento del 26,6 por ciento. Los resultados dejan claro que la gestión activa es una estrategia de la que se puede decir que está “llena de oportunidades”. Año tras año, los gerentes activos inventan excusas para explicar por qué fracasaron y luego argumentan que el próximo año será diferente. Por supuesto, nunca lo es.

Moisés Romero

No importa lo fuerte que pegues, lo importante es mantenerse en pie.