Pollard Banknote nace en 1907, en la imprenta comercial Saults & Pollard en Manitoba, Canadá por la familia Pollard, los cuales siguen siendo los propietarios actuales. A mediados de la década de 1970, la empresa realiza un cambio en su estrategia que implica la producción de sellos, acciones, bonos y documentos gubernamentales. No es hasta mediados de los 80 cuando la empresa comienza a realizar impresiones para las loterías nacionales de Canadá, EEUU y el resto del mundo, negocio que sigue funcionando en la actualidad y ocupa mi tesis de inversión.

Pollard Banknote tiene un historial de crecimiento orgánico de los ingresos del 12,8% en los últimos 34 años (de $ 7,0 millones en el año 1986 a $ 414,1 millones en el 2020). Durante los últimos 5 años, la tasa de crecimiento anual aproximada de los ingresos de Pollard aumentó hasta el 13,4% (de $ 221,0 en 2015 a $ 414,1 en 2020) apoyada por un cambio estratégico centrado en la digitalización y adquisición de empresas.

El historial de crecimiento de las ventas de Pollard y el crecimiento de las ganancias se debe en parte a la fortaleza del mercado de tickets instantáneos de América del Norte, que tiene una tasa de crecimiento anual compuesta aproximada de 5.9% desde 1995-2019. Las ventas de Pollard han crecido más rápido que el mercado general lo que refleja su capacidad para aumentar su cuota de mercado.

La familia fundadora sigue siendo poseedora de un 67,5% de las acciones y tres miembros ocupan puestos claves en la dirección de la compañía. Para expandirse en el mercado online, Pollar se ha asociado con Neogames, formando la sociedad NeoPollard (NPI), cada una de las sociedades posee un 50% de la propiedad de esa nueva empresa.

KEY RATIOS

Key Ratios

Los ingresos han pasado de los CAD 172 millones en 2011 a los CAD 414 millones en 2020. Lo que equivale a un CAGR de 9,74%, ritmo que se ha visto acelerado en los últimos 5 años y ha crecido al 13,38%, apoyado principalmente en la digitalización de su producto y mostrando fuerte resiliencia a la crisis COVID.

Los márgenes brutos han crecido también desde un 17,5% en 2011 hasta un 22% en 2020. Se espera que este crecimiento continúe e incluso puedan acercarse a un 30%.

Lo mismo ocurre con los márgenes operativos, han crecido de un 6% en 2011 hasta un 10,9% en 2020 y al igual que con los márgenes brutos, se esperan crecimientos en los próximos años.

El Beneficio Neto también ha crecido de forma espectacular, desde los 3 millones CAD en 2011 a los 33 millones CAD en 2020, o lo que es lo mismo, un CAGR de 34,55%.

Lo mismo sucede con el FCF, que crece desde los 8 millones CAD en 2011 a los 41 millones CAD en 2020. En 2019 se ve una fuerte caída, pero es debido principalmente al gran número de adquisiciones realizadas ese año para fortalecer su negocio online.

La recompra de acciones no es una práctica habitual de la empresa, es más, en los últimos años las han diluido para poder financiar parte de las adquisiciones. En este sentido estoy tranquilo, ya que el Management sigue teniendo aproximadamente un 67,5% del total y prefieren utilizar sus recursos para hacer crecer el negocio. El reparto de dividendos si que es una constante durante los últimos años.

Los ROIC de la empresa han sido superiores al 10% los últimos 5 años y unos ROE superiores al 20%. No son unas cifras espectaculares, pero creo que a futuro mejorará y es por ello que me he interesado en su adquisición.

Por último, la deuda. Tiene unos ratios conservadores para lo que son los estándares de la industria. Su ratio Debt/Equity es de 1 y el ratio Debt/Ebitda de 2.

INDUSTRIA Y NEGOCIO

Comenzaremos analizando la industria en la que Pollard desarrolla su actividad, para poder ver el alcance y crecimiento que podría alcanzar en años venideros y así a continuación explicar los diferentes productos y servicios que componen su cartera.

INDUSTRIA

La industria del juego engloba a loterías, juegos caritativos, apuestas deportivas, juegos online, bingo, poker, casino y otro tipo de juego minoritario.

El mercado principal de Pollard son las loterías y juegos caritativos, que han tenido unas ventas totales sólo en NorteAmérica de $89.000 millones y $30.000 millones respectivamente. Del total de ventas, se estima que la producción mundial de billetes para las loterias estaría cercano a $1.000 millones y en continúo crecimiento.

Este mercado lleva en crecimiento durante los últimos 30 años, y se espera que con la implementación del online y nuevo tipo de juegos, siga en esta línea ascendente.

En NorteAmérica, el sector donde opera Pollard es oligopolístico, debido a las altas barreras de entrada y necesaria especialización para producir sus diferentes productos.

NEGOCIO

Pollard es uno de los principales proveedores de servicios y productos de la industria de las loterías y juegos caritativos a nivel mundial. La dirección de la empresa cree que Pollard es el segundo proveedor más grande del mundo de lotería instantánea y el más grande de lotería electrónica (iLottery) en EEUU.

Su negocio se divide en tres unidades diferentes, mediante la producción y venta de diferentes tipos de productos:

LOTERÍAS - 84% DE LAS VENTAS

Son los clásicos juegos donde compras un boleto con unos números y el día del sorteo compruebas si has acertado y ganado algún premio. Además de esto, y muy popular, son los boletos con premio instantáneo, donde al rascar unas casillas, sabes si has sido premiado al momento. Pollard, se encarga de la producción de estos boletos.

Estos juegos, son regulados por las jurisdicciones/estados de cada país (aproximadamente 200 en todo el mundo) y destinando los ingresos obtenidos para fines públicos.

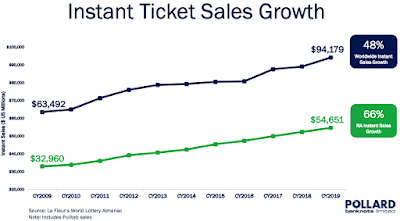

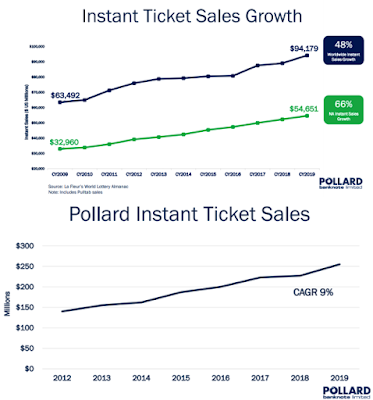

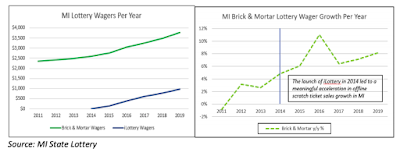

Estos productos se han comportado excelentemente en la última década, como podemos observar en la siguiente imagen, con unos crecimientos en la venta de tickets instantáneos del 66% en NorteAmérica y del 48% a nivel mundial. La venta de lotería tradicional ha tenido un crecimiento más moderado, cercano al 1,5% anual.

Instant ticket sales growth

SERVICIOS COMPLEMENTARIOS - 11% DE LAS VENTAS

Con tantos años en el sector, la experiencia es un grado, esto hace que numerosas empresas dedicadas al negocio de la loterias recurran a Pollard para mejorar sus servicios de marketing o merchandising, la gestión de sus administraciones, compra de monitores de loteria... y todo tipo de productos complementarios a dicho sector. Estos clientes son principales lugares donde está permitido la venta de los productos que produces Pollard.

JUEGOS CARITATIVOS - 5% DE LAS VENTAS

Este sector incluye los juegos como los boletos de bingo y pull-tab tickets. Estos juegos están permitidos en todas las provincias de Canadá y todo EEUU salvo Hawai, Utah y Tennessee.

Es un mercado que se mantiene estable, con un crecimiento moderado en los dos últimos años y que se ha visto fuertemente afectado por el COVID y el cierre de muchos negocios, puesto que muchos de sus productos está permitida su venta en bares o restaurantes, principalmente mediante máquinas expendedoras.

Ventas por regiones

¿Qué productos/servicios ofrece Pollard?

Paper Tickets: Son boletos de lotería que ofrecen un premio al momento, al rascar o destapar las casillas ocultas y ver si contiene algún tipo de recompensa o no. Este tipo de boletos, necesitan una producción y maquinaria muy especializada. Son muy populares en América, Asia y alguna partes de Europa. A los que viváis en España, os puede sonar, porque la ONCE los vendió hasta hace unos años, pero finalmente fueron prohibidos por ley. Es el producto principal de Pollard

Lotto: Típico juego, popularizado en todo el mundo en el que se compran en papel unos números que deben coincidir con los de un sorteo de una fecha determinada. El premio se repartirá dependiendo del número de acertante, bote y números adivinados.

Sports Gaming: Juegos y apuestas relacionadas con deportes o casinos. Es una oportunidad que muchas provincias/estados están tomándose en serio y ven como una importante oportunidad, sobre todo de manera online. En algunas zonas del mundo está sujeto a importantes regulaciones.

iLottery: Razón principal de mi inversión. Mediante la asociación con Neogames, nace Neopollard (NPI), empresa de la que posee el 50% de la propiedad y mediante la cual gestionan esta parte del negocio. Consiste en la venta online de diferentes juegos de azar (instantánea, loteria, apuestas...). En EEUU y Canadá cada estado/provincia es responsable de la contratación de estos servicios, solamente 10 estados de 44 en EE.UU lo ha implantado. En Canadá solamente se juega en la provincia de Alberta, de un total de 10 provincias. En otras zonas del mundo lleva años funcionando.

Otros productos: La compañía presta otro tipo de servicios relacionados con la industria que opera, como son: gestión, productos licenciados, máquinas de vending, dispensadores de lotería, bingo, juegos digitales o fabricación de terminales de lotería.

¿Como se traduce la producción de estos productos y servicios en su ventas, beneficios y márgenes?

Un crecimiento en ventas de CAD 163,45 M en 2010 a CAD 414,13 M en 10 años, o lo que es lo mismo un CAGR del 9,74%. Destacar también, que la pandemia COVID, que ha afectado a su negocio, especialmente al de la venta de juegos no ha hecho que cayesen sus ventas, sino que han aumentado un 4,1%.

Ingresos de Pollard

Su EBITDA y Beneficio Neto han ido en sintonía con el crecimiento en ventas. Desde un BN de CAD 1,77 M en 2010 a los CAD 33,39 M de 2020, lo que supone un espectacular CAGR del 34,14% anual. Esto se ha obtenido con un pequeño endeudamiento, FCF y venta de acciones, debido al importante plan de adquisiciones llevado a cabo en los últimos años.

Ebitda y Beneficio Neto

Sus márgenes también son los más altos de la industria y se han visto beneficiados en los últimos años por la implantación del negocio online, con lo que es muy posible que sigan creciendo en los últimos años a medida que tome más peso en el total de las ventas de Pollard.

Márgenes

MOATS/BARRERAS DE ENTRADA

La industria en la que opera Pollard está muy concentrada, un oligopolio muy protegido en el que es muy difícil que entren nuevos competidores dadas sus altas barreras de entrada y moats que la protegen, veámos de cuáles se tratan:

REGULATORIO: Actualmente es ilegal en NorteAmérica importar tickets de países que no sean EEUU, Canadá o México. Esto limita las oportunidades de entrada de nuevos productores de fuera de estas área geográficas.

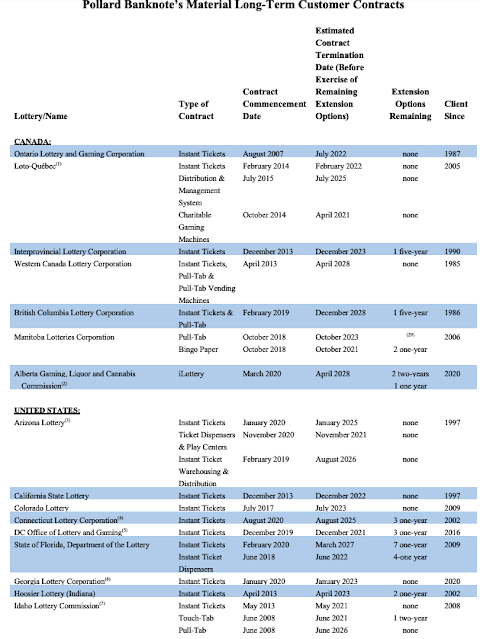

KNOW HOW: La experiencia es un grado. Lo más importante para la venta de loterías y tickets instantáneos es la integridad, muy pocas Loterías del mundo arriesgarían su credibilidad ante la incertidumbre un nuevo productor. La experiencia mínima exigida es de 10 años en el sector, Pollard cuenta con más de 30. Además los requerimientos técnicos necesarios son muy costosos y es muy difícil que un nuevo productor quiera arriesgarse a comprar toda la maquinaria necesaria, contratar operarios altamente cualificados para competir en un mercado con tantas exigencias y competidores tan duros. Esto se traduce en contratos muy largos y renovaciones constantes con las diferentes entidades que regulan las Loterias.

En la siguiente tabla podemos ver cómo estos contratos son estables y duraderos, lo que nos aporta credibilidad sobre la calidad de su negocio. (en los informes anuales hay más páginas con contratos y sus extensiones).

Renovaciones de contratos

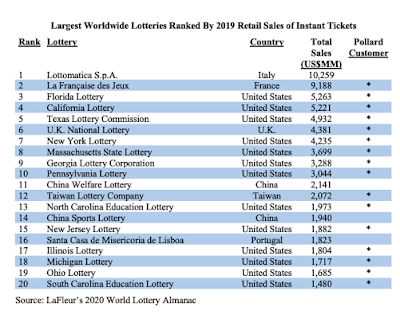

En esta otra tabla también podemos observar como no solo los contratos son duraderos, sino que 18 de las 20 principales loterías del mundo confían en Pollard.

Loterias del mundo

COSTES DE CAMBIO: Explicado lo anterior, es lógico pensar en el alto coste que supondría para una de estas loterías cambiar de proveedor, donde jugarse la credibilidad es un alto coste. Para que esto se pueda producir, los beneficios deberían de ser mucho más altos que los costes, como hemos visto con la alta duración de los contratos, es algo que no sucede. Si bien, como veremos más adelante, en la sección ´´futuro``, sí que podría haber algunos casos que justifiquen el cambio, pero en favor de Pollard.

COMPETIDORES

Como hemos comentado anteriormente, el mercado en el que compite Pollard está muy concentrado, dado las altas barreras de entrada. Veámos a los competidores, para hacernos una idea, de porque Pollard es la mejor opción de todas.

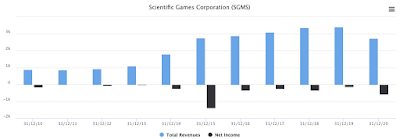

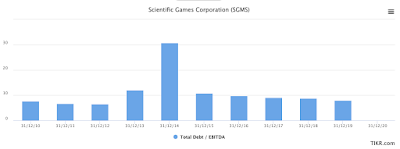

Scientific Games (SGMS) - Con un market share aproximado del 66%, es el líder en ventas del sector en NorteAmérica, de donde provienen un 65% de sus ventas totales. Su negocio está más diversificado que el de Pollard ya que el mercado de loterías es un 34% de sus ventas totales.

Su crecimiento lleva estancado varios años y además ha presentado pérdidas en los últimos 10 ejercicios.

Cuenta con unos niveles de de deuda, que a pesar de haberlos reducido en los últimos años, siguen siendo muy preocupantes. Aunque no aparezca en la gráfica de a continuación, en el 2020 han vuelto a dispararse, alcanzando un ratio de x15 EBITDA.

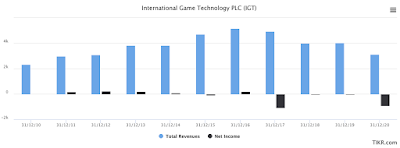

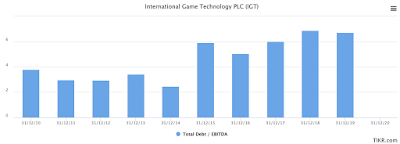

International Game Technology (IGT) - El tercer proveedor de servicios de lotería, con un market share del 10% aproximadamente. A diferencia de SGMS, su negocio sí que está más centrado en el negocio de las loterías, pero sus números no son mucho mejores.

Sus ventas llevan cayendo desde 2016, año en el que también empieza a experimentar fuertes pérdidas, con una caída muy notoria en 2020 debido al COVID.

Los niveles de deuda, aunque menos que los de SGMS, también son bastante preocupantes, y que aunque no se vean en la gráfica siguiente se han disparado a x10 EBITDA EN 2020.

Como vemos, Pollard parece el mejor posicionado para afrontar el reto digital de la próxima década y ser el peer por el que se decanten las diferentes Loterias. Por si los datos anteriores fuesen poco, como dice Warren Buffett, una de las maneras de saber cual es la mejor empresa de un sector, es preguntar a expertos de la industria.

Former Neogames (NGMS) Executive (1)

“I'm confident that the majority of new states won will be on the NPI side. It's hard for Scientific Games to compete with what Neo is bringing to the table. NPI’s acknowledgment from the industry as supplier of the Year is something that's hard to compete with.” “NeoPollard lives and breathes iLottery. They don't have any other business. They're working in a start-up mode. Even though it keeps growing, the start-up mode is still there. I remember crazy long days. It was just go, go, go kind of mood. From what I've heard from friends or people that work in IGT and Scientific and in conferences you meet and networks, that's not the atmosphere there at all.”

Former Neogames (NGMS) Executive (2)

“Sci Games and IGT, I don't think they're in a good position as we speak right now. They have other concerns. So it's a good opportunity for NPI win deals. IGT hasn’t been focused on investing big money into the iLottery part of the world and has instead focused on other areas whether it's retail gaming, online casino, or retail lottery. And for Sci Games, I mean results speak for themselves. Pennsylvania is still not putting up the same results as Michigan or Virginia. A combination of weaker technology, weaker operational skills and a lack of priorities and investment explain this. Neogames has invested big money into their technology. And I think if you look at the time to market, I don't know any company that in 4 or 5 months would have a solution up and running with a very, very high uptime success and great performance.”

Former International Game Technology (IGT) Employee

“Neogames is ahead of IGT from a technology standpoint. If you look at IGT and Scientific Games, too, they're heavily invested in legacy infrastructure and technology that's really rooted in 1990's enterprise software. Neogames has got newer technology, a new way of thinking about deploying technology, which I suspect at least gives them a price advantage in some of these RFP competitions. So, I suspect Neogames is going to be nimbler and cheaper to start-up than traditional competition, which is obviously going to be quite their advantage. The whole SaaS revolution sort of passed the lottery industry by in many respects. The reason for that is that long-standing legacy technology companies like IGT and Scientific Games are saddled with a ton of debt. There is not a lot of discretionary capital available to invest in sort of replatforming their operations. So therefore, they're kind of stuck with what they've got.”

NOTA: Estos testimonios han sido recopilados íntegramente del research elaborado por AltaFox

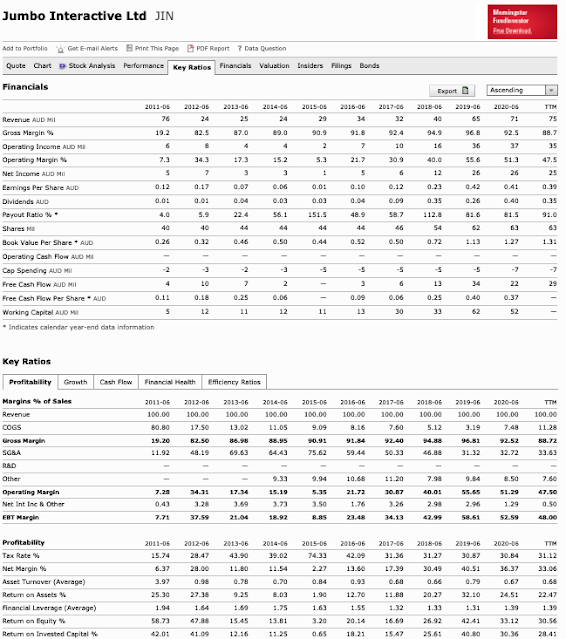

Por último, aunque no lo considero un competidor directo, me gustaría mencionar una empresa australiana que lleva varias años haciéndolo muy bien, se trata de Jumbo Interactive (JIN). Podría servir tanto como una oportunidad de inversión para aquellos que quieran profundizar en ella, como referencia para poder valorar de una forma lo más precisa posible a Pollard.

Key ratios Jumbo International

FUTURO/OPORTUNIDAD

Hemos visto como Pollard tiene un modelo de negocio estable, con altas barreras de entrada que prácticamente imposibilitan la aparición de nueva competencia y unos competidores a los que supera en todas las métricas, tanto cualitativas como cuantitativas, pero ¿qué podríamos esperar a futuro?

Sector en crecimiento: El mercado de las loterías lleva creciendo a nivel mundial a un ritmo del 4,4% CAGR y del 5,4% en Norteamérica. Pero este crecimiento se ha acelerado en los últimos 5 años y se espera que continúe así durante la próxima década. Pollard ha crecido a un ritmo más elevado, alrededor del 9% CAGR.

Crecimiento del sector

Market Share: En Canadá, Pollard es el líder indiscutible del sector con un 85% de la cuota de mercado. Sin embargo, EEUU acapara un 55% de las ventas totales a nivel mundial, pero Pollard, según cifras de la compañía solamente tiene un 22% de esta cuota de mercado, con lo que las posibilidades de seguir creciendo son muy reales, ya que, a pesar de los altos costes de cambio, como veremos en el siguiente punto, si las ventas per cápita son mayores con un proveedor que con otro, es posible que las Loterías valoren la posibilidad del cambio.

iLottery: La venta de lotería/tickets instantáneos online es el punto más importante de la tesis y lo que hace que la inversión en Pollard sea una oportunidad muy interesante para los próximos años por diversas razones. Para ello, Pollard se ha asociado con con NeoGames creando NeoPollard (NPI) con una participación del 50% cada uno.

NPI realizó su primer contrato para vender lotería online con el estado de Michigan en 2014, con fecha de finalización en 2020. Ese contrato fue extendido el año pasado hasta 2026. Virginia, New Hampshire y North Carolina en EEUU son los otros estados que han seguido la estela de Michigan. Esto supone que Pollard tiene acuerdos en 4 de los 10 estados que permiten este tipo de juego, pero de los 44 estados restantes, muchos ya han iniciado trámites para poder vender online. En Canadá, solamente Alberta, 1 de las 10 provincias, ha comenzado a vender online. Como vemos, queda mucho mercado por delante.

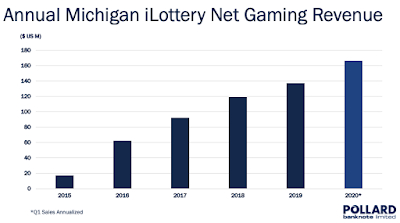

En la siguiente imagen podemos ver cómo se han comportado las ventas online en el estado de Michigan, un espectacular crecimiento del 53,89% CAGR, lo que claramente ha llamado la atención del resto de estados/provincias.

Ingresos Michigan iLottery

Reputación: Cambiar por un proveedor nuevo en la industria es un coste de cambio altísimo, ya que podría dañar la credibilidad de los estados si los productos o servicios no cumplen los estándares establecidos. Sin embargo, si el cambio es para un proveedor líder, que puede hacer que tu estado/provincia genere más ingresos, es comprensible que se plantee el cambio.

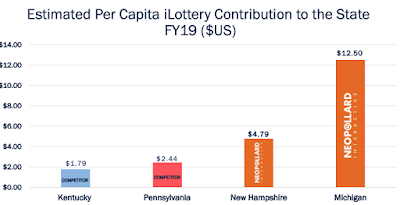

¿Cómo podríamos medir esto? 1) NPI ha ganado en 2019 y 2020 el premio a mejor proveedor de lotería en EEUU. 2) En los estados que opera, el gasto per cápita es mucho más elevado donde NPI presta sus servicios. Esto es muy relevante y podría hacer que gane cuota de mercado en detrimento de sus competidores. Observemos la siguiente imagen.

Competidores iLottery

Beneficio de las ventas cruzadas: En un primer momento, podría parece que las ventas online, podría comerse las ventas en retail, que el consumidor decida solamente un método de juego. Esto no es así, sino que se complementan mediante diferentes formas de advertising y bonus, lo que ha incrementado las ventas en ambos canales.

Ventas cruzadas

Capex, Márgenes, FCF: Esta estrategia online, no sólo provocará un aumento en el crecimiento de ventas de NPI, sino que verá como la empresa es mucho más rentable. Esto se traducirá en una mejora de márgenes en los años venideros que iremos viendo de forma progresiva. Al no depender tanto de la venta de tickets en papel, el peso del capex de mantenimiento de la empresa caerá y se traducirá en un aumento del FCF en los próximos años. Para ello, la empresa ha tenido que endeudarse algo más de lo habitual, ya que ha realizado bastantes adquisiciones para potenciar su presencia online.

Regulación: Muchos inversores pueden verse escépticos por la mala fama que tiene el juego online y la alta regulación por la que se rige.

En el año 2019 el Tribunal Superior de Justicia de EEUU (DOJ) emitió una nueva interpretación de una ley de 2011 en la que se prohíben las apuestas deportivas online. En esta nueva interpretación, el DOJ, afirma, que las loterías también entran dentro de esa sentencia. NPI apeló, y en 2021 le dieron la razón, permitiéndoles operar de forma online, ya que las loterías no tienen nada que ver con las apuestas deportivas. Es un riesgo a tener en cuenta en la inversión, pero es muy difícil que algo que genera tantos ingresos sea prohibido, a pesar de que no produzca beneficio social (véase como ejemplo la venta de tabaco, alcohol...).

Dificultad de valoración: Al ser un sector relativamente nuevo, en el que pocas empresas cotizan, muchos inversores pueden verse bloqueados y no saber valorar correctamente el negocio. Esto hace que haya estado cotizando a unos múltiplos relativamente bajos en los últimos meses y genere una buena oportunidad de entrada.

Trámites para el juego online: Ante el aumento de ingresos que están recibiendo los estados que permiten el juego online, se está viendo como un gran número de nuevos estados están iniciando trámites para poder empezar a vender también de forma online.

DIRECTIVA

La familia fundadora, Pollard, controla con el 67,5% de las acciones la compañía. Además de eso, Gordon Pollard, John Pollard y Doug Pollard son los CEO, esto hace que los intereses estén totalmente alineados, participando además en la toma de decisiones de la empresa. Otros miembros del equipo directivo, no de la familia, poseen importantes paquetes de acciones: Garry Leach (82.100 acciones), Jerry Gray (31.400 acciones), David Brown (5.400 acciones), Rob Rose (25.000 acciones). Por tanto, podemos concluir que la alineación de intereses es total.

La directiva de Pollard, sin duda, es excelente. Prueba de ello es la revalorización que han sufrido las acciones desde su IPO (37% CAGR), y a pesar de ello, solamente haberse desprendido de ellas en los últimos 3 años para realizar adquisiciones estratégicas.

Adquisiciones

Hasta la fecha, Pollard ha realizado nueve adquisiciones, todas ellas centradas en ampliar y fortalecerse en mercados nuevos o ya existentes. De esas nueve adquisiciones, seis las ha hecho desde 2017, lo que refuerza la idea de su intención de ser el nuevo líder de su sector. Para ello, ha utilizado su propio FCF, venta de sus propias acciones y algo de deuda. La compañía no ofrece el múltiplo al que compra las compañías, pero sí comenta que tienen que cumplir unos determinados ratios EBITDA preestablecidos.

Compliant Gaming: Adquirido en 2020 por un precio de $US 19 millones. Centrado en expandir los juegos caritativos en el mercado electrónico.

Mkodo: Adquirida en 2020 por $US 13,4 millones. Líder mundial en la experiencia digital del usuario, ayudará a mejorar la interacción en línea de los jugadores.

Next Generation Lotteries: Comprada en Enero de 2021 por $US 36 millones. NGL es un proveedor de soluciones completas de loterias, tanto retail como iLottery. Hace unos meses, su mayor cliente, Loterias de Catalunya, decidió ampliar su contrato hasta 2024.

Gamco, Schafer y Fastrak: Son otras adquisiciones realizadas en los últimos años, con el fin de mejorar los servicios prestados

Recompras de acciones

Hasta la fecha no han recomprado acciones, es más, en los últimos años han tenido que vender algunas para poder financiar el fuerte plan estratégico de recompras comentado en el punto anterior. Aún así, la familia sigue teniendo un 67,5% de la propiedad.

Dividendo

Llevan 10 años repartiendo dividendo de forma constante, de los 0,12/share en 2011 a 0,16/share en 2020. Buena señal, que en año COVID no lo hayan cortado ni reducido.

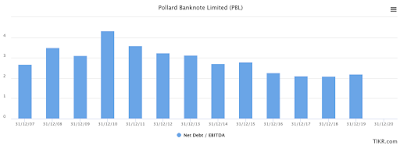

Deuda

Como hemos comentado anteriormente, el fuerte plan de adquisiciones de la compañía ha hecho que sus ratios de endeudamiento hayan aumentado algo en los últimos años, sin embargo, están muy por debajo de los niveles de sus principales competidores.

Net debt/Ebotda

Capex

El Capex de la compañía es destinado principalmente en el mantenimiento, mejora y reducción de costes de su maquinaria. Esto suponía en 2015 casi un 7% de las ventas totales, en 2020, y gracias al proceso de digitalización, este múltiplo es de un 3,3%. Las estimaciones a futuro podrían acercar el múltiplo a un 1%, lo que supondría una generación todavía mayor de FCF.

VALORACIÓN

Al tratarse de un sector relativamente nuevo, resulta difícil estimar una valoración precisa de Pollard, pero podríamos hacer una comparativa de los Peers de su industria para poder ver, que actualmente está cotizando a un precio muy justo, con un crecimiento esperado de aproximadamente un 10% anual y de calidad, lo que supondrá también una mejora de márgenes con el paso de los años.

EV/EBITDA ACTUAL

EV/EBITDA 5 AÑOS

PBL

18,86

12,37

SMGS

23,81

12,45

IGT

32,58

15,22

JIN

17,55

14,38

Para valorarla, creo que el EV/Ebitda es la métrica más adecuada, dada la deuda de todas las compañías. Es destacable, que PBL y JIN, las dos empresas de mayor calidad sean también las que están más baratas. Creo que no sólo es un buen precio de entrada a largo plazo, sino que para aquellos que tenga un horizonte temporal más corto, puede ser una operación muy rentable.

CONCLUSIÓN

Estamos ante una compañía que todavía no es la líder en su sector, pero sí que es la que mejores servicios presta y la única que ha presentado crecimiento y beneficio en los últimos años.

Está comenzando un proceso de digitalización con mucho mercado por conquistar en el Norteamérica, para lo que ha realizado importantes adquisiciones.

Su precio sigue estando en unos múltiples razonables para el largo plazo, ya que todavía no es muy entendida por el mercado, es relativamente desconocida y pequeña, además de que es un sector relativamente nuevo.

Por último, la famiía fundadora está muy alineada al poseer un paquete de acciones del 67,5% y puestos importantes en la dirección. Su despliegue de capital es muy inteligente y conservador, centrado en hacer crecer el negocio y recompensar al accionista. Todo esto sin arriesgar la salud financiera de la empresa.

Con todo lo anterior, creo que es la empresa que dominará el mercado en los próximos años por la calidad tanto de sus servicios como de su directiva, principalmente a costa de sus rivales.

DISCLAIMER: Este análisis no es una recomendación de compra o de venta, cada persona debe de realizar sus propias investigaciones antes de realizar ningún tipo de inversión.

Nada comparado con nuestra españolisima "Loterias y apuestas del Estado", eso sí que es un buen monopolio negocio. Si saliese a bolsa... que se quiten las demás xDD

Licenciado en ADE y apasionado del análisis empresarial.

Mi estilo de inversión se resume en buscar empresas extraordinarias, con buenas directivas, balances estables y perspectivas de crecimiento futuro independientemente de su tamaño. No me verás analizando empresas complejas de entender y para las que haga falta tener un doctorado, como pueden ser biofarmacéuticas, energéticas, materias primas o financieras/bancarias.

Realizaré tesis de inversión siempre desde la perspectiva de un inversor particular, compaginandolo con mi trabajo y en lo que mi tiempo libre me permita.