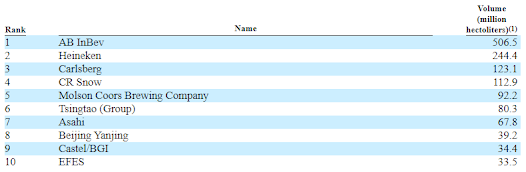

Anheuser-Busch InBev es el mayor fabricante mundial de cerveza, con una cuota de mercado del 25% y produce y distribuye más de 500 marcas de bebida en todo el mundo.

El producto

La cerveza propiamente dicha aparece en Europa en el siglo XIII, como concepto de cerveza que incluye el amargor propio del lúpulo, dado que el malteado como tal se creó anteriormente.

Con el paso de los siglos, sobre todo a partir de la romanización, la zona Mediterránea se consolidó como una zona básicamente vinícola, mientras que la cerveza se producía en el norte y centro de Europa adquiriendo la forma de lo que entendemos hoy por cerveza. De esta manera, se extiende el uso de la malta como ingrediente principal y también se empieza a introducir el uso del lúpulo como aromatizante. Esta planta confiere a la cerveza su sabor amargo característico, a la vez que favorece la conservación.

La bebida no tuvo una producción en masa hasta finales del siglo XVIII, no adquiriendo una relativa importancia hasta mediados del XIX. Hasta 1914 los primeros productores habían sido Alemania y Gran Bretaña. A partir de entonces el primer productor fue Estados Unidos.

En el período de entreguerras la producción mundial alcanzó los 250 millones de hectolitros, siendo la URSS uno de los principales productores.

Una historia de fusiones y adquisiciones

Todo empieza en la ciudad de Lovaina (Bélgica), con una pequeña compañía cervecera llamada Artois que data de 1366. Ésta se fusionaria con la francesa Piedboef y así en 1987 se crearía Interbrew.

Por su parte Interbrew, realizaría adquisiciones como Labatt, la cervecería más grande de Canadá en 1995.

Por otra lado existía la cervecera AmBev creada en 1999 de la fusión de las Brasileñas Antarcita y Brahma.

En 2004 Interbrew y Ambev se fusionarían para crear la cervezera mas grande del mundo: InBev.

En 2006, InBev adquirió la cervecera Fujian Sedrin de China. A su vez, en 2007, Labatt adquirió Lakeport en Canadá e InBev incrementó su paquete accionario en Quinsa, fortaleciendo así la presencia de la compañía en Argentina, Bolivia, Paragay y Uruguay.

El 18 de noviembre de 2008, se completó la fusión InBev y Anheuser-Busch, creándose Anheuser–Busch InBev, para volver a ser la cervecera más grande del mundo y la quinta compañía más grande entre las compañías de productos consumo.

|

En 2013, adquirieron el Grupo Modelo con una transacción valorada en USD 20.1 mil millones, para así quedarse con el 95% de las acciones y para mas tarde, adquirir las acciones restantes a través de una oferta pública obligatoria, que se completó en agosto de 2015.

Para que esta adquisición se hiciera realidad, el grupo Modelo tuvo que vender a la estadounidense Costellation Brands, algunos activos muy valiosos como por ejemplo la venta de todo su negocio en Estados Unidos por 4.75B. La venta incluía la cervecería en Piedras Negras, la participación de Grupo Modelo en Crown Imports y los derechos perpetuos de algunas marcas en Estados Unidos como pueden ser la famosa marca Corona.

|

En octubre de 2015, Anheuser-Busch InBev hizo una oferta por US$ 103.6 mil millones para adquirir a su rival sudafricana SABMiller. Finalmente, el 13 de octubre de 2016 fue adquirida por 106 Billones de dólares.

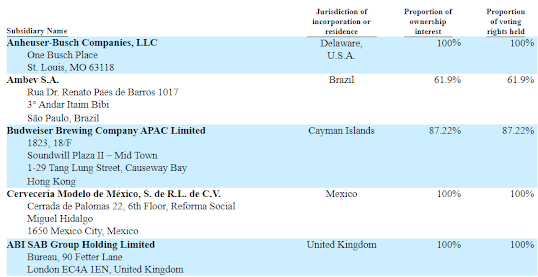

Su estructura organizativa de la empresa queda por tanto de éste modo:

Marca y distribución

Ab inbev posee y distribuye de las mejores cervezas del mundo (aunque en España, la que se lleva la palma es Estrella Galicia).

|

|

Aunque su principal negocio es la cerveza, su subsidiaria Ambev tiene un acuerdo con Pepsi mediante el cual se le ha otorgado el derecho exclusivo de embotellar, vender y distribuir ciertas marcas de Pepsi.

Además de los acuerdos de embotellado y distribución, Ambev también produce, vende y distribuye sus propios refrescos. Su principal marca de refrescos carbonatados es el famoso Guaraná.

También tienen participaciones en ciertos negocios de embotellado y distribución de agua en Argentina, Brasil, Colombia, Ecuador, El Salvador, Honduras, México, Panamá, Perú y en toda África, así como acuerdos con Red Bull para distribuir su portafolio en unos pocos Mercados. En los Estados Unidos, venden Teavana en sociedad con Starbucks y una bebida energética llamada Hiball.

Labatt, la subsidiaria canadiense de Ambev, ha entrado en una empresa conjunta con Tilray, un actor global en la producción y distribución de cannabis, para investigar bebidas sin alcohol que contienen THC y CBD, y también para comercializar una bebida de CBD sin alcohol en Canadá.

Ventajas competitivas

La empresa tiene tres ventajas competitivas principales: marca, economías de escala, y distribución.

Las marcas que posee son conocidas en todo el mundo, suele tener la reina de cada país como puede ser la Quilmes en Argentina, la Brahma en Brasil, la Budweiser en USA o la Corona en Mexico.

Al ser la cervecera con mayor cuota de mercado tiene una ventaja en costes que se puede permitir tener una mayor automatización tecnológica y una mejor digitalización que ya posee.

https://news.microsoft.com/es-xl/features/desde-la-semilla-hasta-el-primer-trago-como-anheuser-busch-inbev-utiliza-ia-para-impulsar-el-crecimiento/ .

Claramente se observa la ventaja competitiva de la distribución, ya que cuentan con 29 destilerías y 33 centros de distribución repartidos por todo el mundo, llegando así hasta el país más remoto de África.

"La capacidad sistemática de atender un mercado le da a la organización una ventaja que no es fácil ni rápida de copiar. Permite a la marca contar su historia sin otro argumento competitivo o alternativa inmediata de reemplazo. En ocasiones se logra la preferencia del cliente sólo por estar en el lugar correcto en el momento correcto. Por ser la única opción disponible"

|

La crisis Covid-19 le está doliendo

El cierre de bares, restaurantes, lugares de ocio y culturales, entre otros, le ha afectado indudablemente al negocio de la cerveza, pero no tanto como podéis pensar.

Está claro que la gran mayoría de la población está empezando a cansarse de la pandemia y lo que ésta conlleva, intolera cada vez más todas las restricciones impuestas por los gobiernos. Esto se traduce en que la sociedad en su conjunto, no ansía otra cosa que poner en práctica uno de los hábitos más extrañados: echar unas cervezas y socializarse.

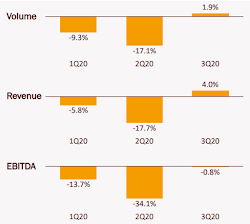

Como claramente ya pudimos ver en el Q3 con el fin de las restricciones, un aumento considerable de los volumenes de cerveza.

|

|

|

En cambio, las acciones han tenido un descenso significativo y creemos que están a un precio razonable, teneindo en cuenta lo predecibles que serán estas acciones para el mercado, cuando la crisis del COVID se termine.

|

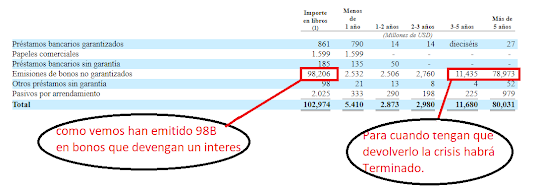

¿Una deuda problemática?

La historia de fusiones y adquisiciones no le ha salido gratis a Anheuser-Busch InBEv. Con su última adquisición (Sab Miller), sus niveles de endeudamiento se han visto agigantados y ahora nos encontramos, de nuevo, en una bajada de ventas en ésta segunda ola (u ola contínua), que ha llevado a los inversores a salir corriendo de aquí.

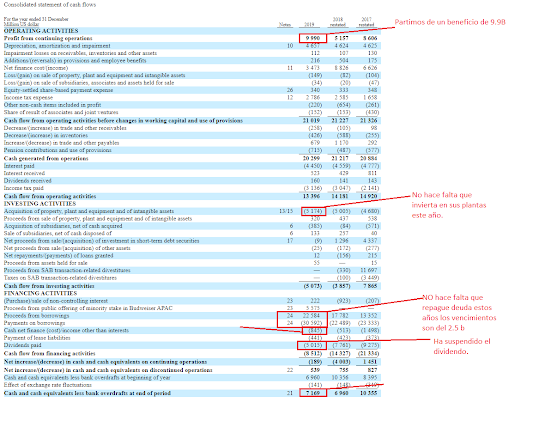

Ante estas situaciones hay que remangarse y analizar si realmente la empresa puede hacer frente a sus pagos. Veamos cuánta deuda tiene y cuándo le vence, así sabremos si con el FCF que genera podrá pagarla.

Revisemos la partida de FCF (flujo de caja) a ver cuánto genera la empresa, así podemos hacernos una idea si va a tener que reestructurar su deuda o ampliar capital.

|

|

|

Tendencia

La tendencia del consumo de bebida se inclina a hacer un consumo más saludable. Estamos disminuyendo el consumo de bebidas azucaradas y gaseosas, enfocándonos sobre todo a beber menos y mejor, es decir, mas caro y de mejor calidad. Muchos de los consumidores de cerveza están pasando de beberse una cerveza a media tarde a consumir bebidas espirituosas, como puede un Gyntonic.

Por otro lado, la tendencia se mantendrá a favor ya que Ab inBev se encuentra también en países menos desarrollados y el consumo de cerveza se tenderá a igualar a occidente con los años.

|

|

Conclusion

AB inBev es buena empresa por varios factores: por el sector en el que opera, por tener márgenes operativos duplicados que su segundo competidor Heineken, (es el doble de eficiente). Por sus ventajas competitivas y valoración. Es una empresa que no crece mucho, pero es de esas que podemos ver a 20 años.

El ser humano lleva bebiendo cerveza desde el siglo XIII, muchos siglos más deberán pasar para que todos aquellos que ahora disfrutan de la cerveza de un modo moderado y responsable (ya sea por ser una de las bebidas alcohólicas más sanas que existen, por su sabor, por ser una tendencia social entre los jóvenes con poco nivel adquisitivo, o por tratarse de la bebida por excelencia de toda celebración informal) dejen de tomarla.

“La cerveza te hace sentir como te deberías sentir sin cerveza”

-Henry Lawson, escritor y poeta australiano.