Pfizer es una empresa biofarmacéutica estadounidense que se dedica al desarrollo y fabricación de productos de atención médica y vacunas. A través de diversas fusiones como pueden ser Pharmacia and Upjohn y Parke Davis, se ha convertido en el laboratorio líder a nivel mundial del sector biofarmacéutico.

Un poco de historia

La empresa fue fundada en 1849 por los primos Charles Pfizer y Charles Erhart, inmigrantes alemanes instalados en Brooklyn (Nueva York). Su primer producto fue la santonina, un tratamiento para combatir cierto tipo de parásito de la familia de las lombrices. Gracias al éxito en el mercado farmacéutico de la santonina, en menos de diez años Pfizer produjo otros productos químicos y preparaciones médicas como: el bórax, el alcanfor y el yodo.

La llegada de la Primera Guerra Mundial provocó una escasez de citrato de calcio que Pfizer importaba desde Italia para la fabricación del ácido cítrico. La compañía comenzó a buscar una fuente alternativa de químicos y fue entonces cuando descubrieron el hongo que fermenta el azúcar y la transforma en ácido cítrico. La fórmula fue utilizada para comercializar la producción de ácido cítrico a partir de 1919. Estas mismas habilidades serían las utilizadas en la fabricación masiva de la penicilina durante la Segunda Guerra Mundial, en respuesta a las necesidades del gobierno de Estados Unidos para tratar a los soldados aliados heridos.

Posteriormente la Penicilina comenzó a ser muy barata y Pfizer tuvo pocos beneficios por su esfuerzo. No dándose por vencido, comenzó a buscar nuevos medicamentos para mejorar sus ingresos económicos.

El posterior descubrimiento y consiguiente comercialización de la Terramicina (oxitetraciclina) en 1950, convirtió la compañía de una simple compañía química a una gran compañía farmacéutica basada en la investigación. Para aumentar sus esfuerzos en el descubrimiento de fármacos por medio de tecnología de fermentación, creó un programa de síntesis química. Además, estableció una división de salud animal en 1952.

A partir de la década de 1950, la empresa comenzó a centrarse en productos biofarmacéuticos de vanguardia. En 1980 lanzó al mercado Feldene (piroxicam) que dos años mas tarde se convertiría en el medicamento antiinflamatorio de prescripción más vendido del mundo.

Durante las décadas de 1980 y 1990, Pfizer experimentó un crecimiento sostenido por el descubrimiento y la comercialización de las drogas: Zoloft, Lipitor, Norvasc, Zithromax, Aricept, Diflucan y el Viagra.

Cambio de estructura organizativa y adquisiciones

Este pasado año 2019 han sido todo cambios para el gigante farmacéutico.

El segmento de Consumer Healthcare se fusiona con GSK, creando así la empresa líder en analgésicos, respiratorios, suplementos y salud bucal terapéutica.

Este es un negocio mucho más importante para GSK, donde el negocio de consumo representa el 25% de las ganancias frente al 7% de Pfizer .

Las implicaciones del acuerdo para Pfizer son más sencillas. La compañía ha intentado vender este segmento durante años y no ha podido encontrar un comprador.

Este acuerdo presenta a Pfizer una forma de deshacerse de su negocio de consumo con una prima, mientras captura la ventaja de los beneficios financieros futuros de la compañía combinada. La prima que recibe se presenta en forma de una mayor propiedad en la nueva empresa de lo que simplemente se justifica por la contribución a las ganancias.

Pfizer poseerá el 32% de la empresa combinada, aunque sus activos solo generan el 28% de los ingresos pro forma. La prima del 10-15% que recibe Pfizer será una prima de control para GSK.

Upjohn la división de fármacos sin patente de Pfizer con 20 marcas emblemáticas en areas terapéuticas (cardiovascular, dolor, psiquiatría y urología), se fusionará con Mylan (farmacéutica estadounidense de genéricos), creando así una nueva compañía global llamada Viatris. Según los términos del acuerdo, estructurado como una transacción total de acciones, se espera que Upjohn se separe de los accionistas de Pfizer e, inmediatamente después, se combine con Mylan. Los accionistas de Pfizer poseerían el 57% de la nueva empresa combinada, y los antiguos accionistas de Mylan poseerían el 43%.

Upjohn es un negocio extremadamente generador de efectivo para Pfizer: Obtuvo $ 2,274 de ganancias antes de impuestos sobre $ 3,075 millones de ventas en el primer trimestre de 19 para un impresionante margen EBT del 74%, creciendo un poco año contra año.

Dicho esto, no seguirá siendo tan rentable. Según la presentación de la fusión, los ingresos anuales en 2020 deberían alcanzar solo $ 7.5-8B, con un margen de EBITDA de ~ 50%. Esto se debe a la pérdida de exclusividad en Lyrica y los descuentos esperados por volumen en China. El margen de EBT de Mylan ha sido muy desigual en los últimos años, mientras que su margen de FCF generalmente rondaba el 10%. La presentación de la fusión guía a $ 12-12.5B de ventas en 2020 y un margen de EBITDA de aproximadamente 30%. En general, se espera que Mylan contribuya con ~ 48% del EBITDA de la entidad combinada.

Finalmente, deuda. Mylan lleva $ 12 mil millones de deuda neta, y aquí la historia tiene un giro interesante. De hecho según la compañía:

" Upjohn emitirá 12.000 millones de dólares de deuda antes de la separación, y Pfizer retendrá los ingresos brutos de la deuda . Al cerrar, se espera que la nueva empresa tenga una sólida calificación crediticia de grado de inversión. La nueva empresa tendrá aproximadamente 24.500 millones de dólares del total de la deuda pendiente al cierre ".

Por lo tanto, Pfizer sacará $ 12 mil millones del negocio antes de escindirlo entre sus accionistas. A pesar de contribuir aproximadamente con el mismo EBITDA y la misma carga de deuda, al final, los accionistas de Pfizer serán propietarios de más de la nueva empresa.

Sin embargo, Mylan enfrenta la misma ola de demandas por opioides que Teva , mientras que Pfizer logró justo a tiempo descargar sus riesgos a Allergan (que como consecuencia ha demandado a Pfizer ). Aparentemente, Pfizer tuvo en cuenta estos riesgos en su cálculo.

Por lo tanto, aunque Pfizer parece ser el que más se beneficia, en realidad podría simplemente haber mantenido su negocio de alto margen de generación de efectivo sin arriesgarse a tener problemas con las demandas de Mylan . Además, excluyendo la entrada única de $ 12 mil millones, la consecuencia a corto plazo será la dilución de las ganancias para sus accionistas. Evidentemente, Pfizer ve potencial a largo plazo en Mylan, al menos, en una combinación de sus propios activos con los de Mylan . Esto puede deberse a una mayor escala, la eliminación de un competidor y simples sinergias. El comunicado de prensa también sugiere llevar los activos de Mylan a los mercados donde Upjohn tiene una fuerte presencia.

La entidad combinada será el fabricante de medicamentos genéricos más grande del mundo, con ventas anuales un poco más altas que las esperadas por Teva ~ $ 17 mil millones para 2019.

|

Adquisición de Array Biopharma Inc: el 30 de julio de 2019, adquieren Array, una empresa biofarmacéutica en etapa comercial centrada en el descubrimiento, desarrollo y comercialización de medicamentos de molécula pequeña específicos para tratar el cáncer y otras enfermedades de alta necesidad insatisfecha, por $ 48 por acción. en efectivo. El valor justo total de la contraprestación transferida por Array fue de aproximadamente $ 11,2 mil millones ($ 10,9 mil millones, neto de efectivo adquirido). Acuerdo de licencia con Akcea Therapeutics, Inc: en octubre de 2019, celebraron un acuerdo de licencia exclusivo mundial para AKCEA-ANGPTL3-LRx, una terapia antisentido en investigación que se está desarrollando para tratar a pacientes con ciertas enfermedades cardiovasculares y metabólicas, con Akcea, una filial Ionis (compañía de biotecnología con sede en California, que está especializada en descubrir y desarrollar terapias dirigidas a ARN). La transacción se cerró en noviembre de 2019. |

Adquisición de Therachon Holding AG: el 1 de julio de 2019, adquirieron todas las acciones restantes de Therachon Holding AG, una empresa privada de biotecnología en etapa clínica centrada en enfermedades raras, con activos en desarrollo para el tratamiento de la acondroplasia, una condición genética y la forma más común de enanismo de extremidades cortas, por $ 340 millones por adelantado, más pagos por hitos potenciales de hasta $ 470 millones, dependiendo del logro de hitos clave en el desarrollo y comercialización del activo principal.

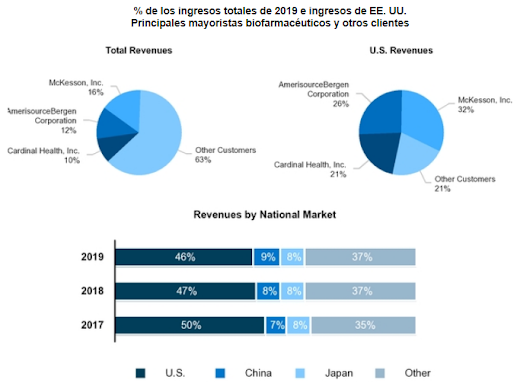

Donde y a quien venden

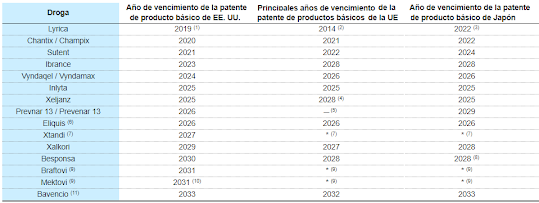

Patentes y derechos de propiedad intelectual

Los fármacos con marca disfrutan de la protección de la patente durante 20 años desde la fecha en que la compañía solicita la patente (o 17 años desde la fecha de salida del medicamento).

Los medicamentos rara vez disfrutan de 20 años de monopolio, porque una parte importante del período de protección de patente es consumida por los ensayos y el proceso de aprobación.

El periodo de monopolio de los medicamentos suele durar 8 o 9 años. Durante ese periodo ninguna compañía puede comercializar el mismo compuesto químico, pero si otro compuesto que trate la misma enfermedad.

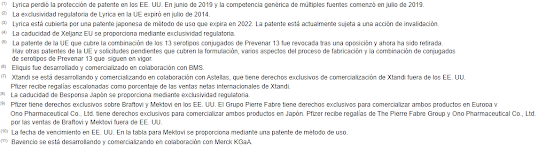

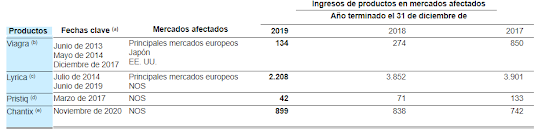

En la siguiente tabla podemos ver lo que pasa con los ingresos cuando la patente expira.

Todos los fármacos acaban por perder la patente, pero las compañías que mejor gestionan esas perdidas producen unos flujos de caja mas estables. Véase el ejemplo de Astrazeneca cuando iba a perder la patente del Prilosec (Omeprazole), la empresa ya había preparado un proceso de cambio a una segunda versión mejorada.

Capacidad de venta y marketing

Es importante que los medicos confíen en los vendedores farmacéuticos para conocer nuevos productos, Pfizer al ser una gran empresa, tiene relaciones establecidas con ellos.

Normalmente las empresas biotecnológicas se asocian con grandes farmacéuticas y renuncian a una parte importante de sus beneficios con el objetivo de aprovechar los recursos de marketing de estas últimas.

La buena relación de Pfizer con los cardiólogos debe tenerse en cuenta.

Posible Vacuna para el Covid-19

En mayo de 2020, Pfizer comenzó a probar cuatro variaciones diferentes de la vacuna contra el coronavirus para ayudar a poner fin a la pandemia de COVID-19. El gigante farmacéutico, trabaja junto con BioNTech (farmacéutica con sede en Massachusetts), inyectando dosis de su posible vacuna, BNT162, a los primeros participantes humanos en Estados Unidos a principios de mayo. Según los resultados, dijo que "podrán administrar millones de dosis en octubre" y espera producir cientos de millones de dosis en 2021.

En julio de 2020, Pfizer y BioNTech anunciaron que dos de las cuatro candidatas a vacunas de ARNm de los socios habían ganado la designación de vía rápida de la FDA . La compañía comenzó las pruebas de Fase 3 en la última semana de julio de 2020 en 30,000 personas y estaba programado que Estados Unidos le pagara $ 1,950 millones por 100 millones de dosis de la vacuna. El acuerdo de Estados Unidos tenía un precio de dos dosis a $ 39 y la compañía declaró que no bajaría las tarifas para otros países hasta que el brote ya no sea una pandemia. El director ejecutivo de Pfizer afirmó que las empresas del sector privado que producen una vacuna deberían obtener beneficios.

La BNT162b1 es la más prometedora de las cuatro vacunas desarrolladas, todas ellas basadas en el ARN mensajero para provocar una respuesta inmunológica. Este tipo de candidatas a vacunas son las que se consideran generalmente seguras y han facilitado el rápido desarrollo de vacunas contra el SARS-CoV-2.

Los candidatos –asignados al azar– recibieron 10 microgramos (µg), 30 µg o 100 µg de BNT162b1, o un placebo; además, los participantes de los grupos 10µg y 30µg también recibieron una segunda dosis 21 días después.

Los autores constataron que la BNT162b1 era, por lo general, bien tolerada, aunque algunos participantes experimentaron, en los siete días siguientes a la vacunación, efectos secundarios de leves a moderados, que aumentaron con el nivel de la dosis. Las reacciones adversas más frecuentes fueron dolor local en el lugar de la inyección, fatiga, dolor de cabeza, dolor muscular, escalofríos, fiebre y trastornos del sueño. No obstante, la vacuna provocó una respuesta inmunológica robusta en los participantes, que aumentó con el nivel de la dosis, así como con una segunda dosis.

Los anticuerpos contra el SARS-CoV-2 permanecían 21 días después de la primera vacunación en todos los niveles de dosis, y se registró un aumento sustancial de los anticuerpos neutralizantes contra el SARS-CoV-2 siete días después de que se administrara la segunda dosis de 10-µg o 30-µg.

La respuesta inmunológica fue mucho más fuerte en el grupo 30-µg que en el grupo 10-µg. Sin embargo, no hubo diferencias notables en la respuesta inmunológica entre los grupos de 30-µg y 100-µg tras la primera dosis, y cómo los participantes que recibieron la dosis de 100-µg también experimentaron mayores efectos secundarios, no recibieron una segunda dosis.

Los niveles de anticuerpos neutralizantes de los participantes fueron de 1,9 a 4,6 veces más altos que los de los pacientes que se recuperaban de la infección por el SARS-CoV-2. Sin embargo, aunque esta comparación proporciona un punto de referencia para evaluar la respuesta inmunológica provocada por la vacuna y su potencial para proporcionar protección, se necesitan ensayos de fase 3 para determinar la eficacia real.

De todo lo que hemos leído de vacunas parece la mejor, pero de acuerdo con Organización Mundial de la Salud, para el 2 de octubre de este año había 193 candidatas a vacunas contra la COVID-19 en desarrollo en todo el mundo. 42 de ellas ya en pruebas clínicas. ¿será la buena la de Pfizer ? no lo sabemos todavía.

Narrativas y números

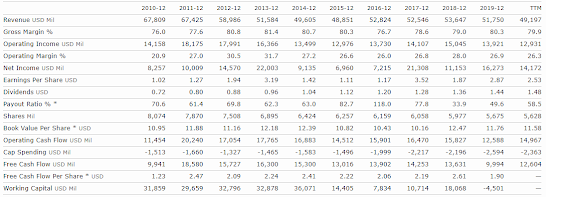

Como observamos en la tabla las ventas son ligeramente planas, tiene unos buenos márgenes de beneficio, algo normal en este sector.

Los dividendos son ascendentes con un Pay out (parte de los beneficios que la empresa paga al accionista) controlado sobre todo en estos últimos años, ya que está destinando más efectivo a hacer adquisiciones. Las acciones en circulación son cada vez menos, es decir nuestro trozo de la empresa como accionistas es cada vez mayor.

Como hemos visto en el apartado de patentes, a la empresa le viene un declive claro de sus ventas debido a que muchos de sus fármacos, o bien han caducado recientemente, o van a caducar en breve, por ello, la compañía está realizando adquisiciones y tratando de reorganizar la empresa a ver si de éste modo consigue superar el bache.

El FCF también es bastante estable (buenos años 2013 2014) y como se puede ver, va bajando conforme las patentes expiran.

La compañía capitaliza unos 206 Billones. Si a esto le sumamos la deuda neta, serian unos 244 Billones. Con unos beneficios de 14, 15 Billones anuales, eso sería un PER (múltiplo sobre sus beneficios) de 14, 15 veces.

Podemos pensar que es una empresa muy buena y que está a un precio razonable, pero no nos confundamos amigos. En bolsa se venden expectativas de crecimiento futuro, y a no ser que Pfizer saque la deseada vacuna, no creo que la cotización se dispare por arte de magia.

Estos gigantes hay que comprarlos sabiendo que tenemos catalizadores sin explotar, es decir, darnos cuenta antes que el mercado que van a crearse nuevos medicamentos y que van a ser superventas.

No podemos tomar una decisión de compra por un rumor de que van a ser ellos quienes van a comercializar la deseada vacuna. No tenemos mas que ver los giros que están dando las cotizaciones de algunas empresas "chicharo" que no tienen nada, con únicamente la esperanza de sacar una vacuna. Esta empresa como habéis podido ver no es ningún "chicharro" tiene un pipeline de medicamentos bastante extenso y 50B en ventas. Diremos que una buena reflexión de todo esto sería: si sale cara, gano mucho, si sale cruz y, por el contrario, no son ellos quienes comercializan la vacuna, pierdo muy poco.