Lo que haga el precio no afecta a como yo veo una empresa... me sigue pareciendo que el mercado se equivoca pensando que la IA les va a destruir

La realidad está hecha de cisnes negros, no de elefantes rosas; sobreoptimizar te fragiliza y lleva al desastre

#39783

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Ese es el camino jajaja

♥♥♥

#39784

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Otro que nos hechizó porque se puso de moda con muchos seguidores y se curraba unos análisis:

Si gestionara un fondo y se le restara la comisión, estaría aun más abajo

batir al SP500 es extremadamente difícil, no cabe duda alguna. Y también al MSCI World

Hay algo para mostrar de cómo vaís en el año: @zackary o @gaspar o quién sea que se cambia el nick como de ropa: Rnkl0

♥♥♥

#39785

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Totalmente de acuerdo con lo que expones.

Yo cuando leí tu artículo: "... Y normalmente aquí acabaría el post, pero ocurre que no he escrito el post nada más comprar, sino que la compra la hice hace un par de semanas. El fin de semana estuve pensándolo y dejé puesta una orden de compra a 84.80, y el 30 de abril la acción bajó y mi compra entró. Pero no fue lo típico que compras una acción y nada más comprarla cae y cae... esta vez me ha pasado lo contrario: nada más caer y entrar la compra, rebotó la cotización y ha hecho un rally alcista que ha subido un 30% en dos semanas!..."

Pues pensé, pues he llegado tarde (Soy muy de puño prieto)... Leí con atención tu escrito, miré por ahí...y coincido con tu análisis. Así que aprovechando la bajada, abrí el 08/10/24 una pequeña posición a 88,96.- Al cierre de hoy palmo un 2,27% gastos de compra incluidos.

Pero vamos como decías en tu artículo, la he abierto para tenerla olvidada.

A ver si nos va igual de bien que con las Afse de Eroski.

#39786

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

En serio estamos valorando a alguien por su rentabilidad a 9 meses?

#39787

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Hasta abajo dice Rentabilidad histórica Ya lleva 4 años. Es suficiente para ver que los retornos del primer año fue suerte más que habilidad. No dudo que haya aquí muchos de sus fans que lo defiendan. Yo desde que leí su tesis de Appen me dí cuenta que iba comenzando y era mas el hype que había, como cuando un blog aqupi en rankia sube a los cielos, por ejemplo el de hugo. Que son cosas muy distintas, pero el hype es el hype.

Claro, podrás decir que 4 años no es nada. Y por eso muchos esperan mas años como los que tenía Parames o Estebaranz o tantos otros, para luego caer en una dura decepción y gran coste de oportunidades.

O nos podemos esperar como con AzValor 5 o 6 años abajo del índice para tener un año muy bueno como el 2022 y después pasar el 2023 y lo que va del 2024 abajo del índice. Y cuando en este ejemplo me dicen que promediaron y estuvieron comprando en las caídas, pues que sepan que también en los indexados se hace DCA.

Lo mejor para la mayoría aunque duele y no lo acepten es indexarse con una cartera a la medida.

Se habla mucho de depositar confianza, pero nadie dice qué interés te pagan

#39789

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Pues le debo de reconocer que al menos es honesto y transparente. Eso es bueno. No muchos de los que andan en twitter lo son y tampoco los que escriben substacks que solo usan el ChatGPT para resumir los 10Q y presentaciones y los llaman análisis jejeje.

Por ahí había unos que empezaron haciendo "análisis de empresas de calidad" y ahora ya hasta tienen suscripción para recomendar ETFs jejeje. Y no dan una.

Es superdifícil batir al SP500, es una terrible joda. Él tiene la suerte de no vivir de eso, así que la presión es mucho menor, y también tiene la suerte de no quitarle a ese retorno la comisión de gestión. Ojalá le vaya bien y también con sus suscripciones. Y le aplaudo mucho que sea honesto y transparente.

Debe de servir de ejemplo, para todos. Para ser humildes y para no pensar que porque nos aplauden mucho o tenemos muchos seguidores o nos ha ido bien recientemente, entonces estamos haciendo un buen trabajo. Así han salido muchos fondos acá en España que simplemente decepcionaron: por aplausos, seguidores y un pasado reciente bonito.

Pero no te quiero dejar con puro rollo carlota. Aquí va cómo me está yendo con una captura en este momento YTD. Solo hay que tomar en cuenta, tal y como he repetido desde hace años, que el fondo familiar que gestiono es 50% indexación quasipasiva (50EIMI+50IWDA), 40% Value Investing y 10% estrategias cuantitativas. Por eso dice ALL ACCOUNTS

Y solo por aclarar. Es muy probable que este retorno también haya sido suerte en gran parte.

Se habla mucho de depositar confianza, pero nadie dice qué interés te pagan

#39791

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Lleva 16,47% anualizada, ¿os parece poco? ¿el hecho de que esté justo ahora (y no antes) por debajo del SP500 y del MSCI es definitivo para definirlo como inversor? ¿Superáis con creces esas rentabilidades con vuestro patrimonio personal?

#39793

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Tiene bastante razón.. el dinero canalizado hacia "inversiones pasivas" lo reparten regando la bolsa sin discriminar entre el trigo y la paja.. lo echan ahí en lo que sea, y la consecuencia es la sobrevaloración de muchas compañías:

Campa (EBA) señala que la rentabilidad de la banca europea podría haber alcanzado su máximo.

. El presidente de la Autoridad Bancaria Europea (EBA, en sus siglas en inglés), José Manuel Campa, dijo este lunes que la rentabilidad de la banca europea podría haber alcanzado su techo en un entorno de cambio de los tipos de interés y advirtió de que, pese a su solidez, el sector enfrenta algunos riesgos.

En una audiencia con la comisión de Asuntos Económicos de la Eurocámara, Campa recordó que la rentabilidad sobre fondos propios del sector en Europa ha pasado del 2,7 % en 2013 a un 10,9 % actual, al tiempo que el ratio entre costes e ingresos ha descendido en siete puntos básicos, hasta el 56 %.

"Los bancos de la Unión Europea (UE) podrían haber alcanzado su punto máximo de rentabilidad en un entorno de cambiantes tipos de interés", dijo.

El aumento de los tipos de interés por parte del Banco Central Europeo desde mediados de 2022 para contener la escalada de la inflación, generada a raíz de la guerra en Ucrania, ha favorecido el incremento de los beneficios de los bancos tras una década de tipos bajos, pero desde junio pasado el emisor europeo ha iniciado un recorte de los mismos que podría repercutir en su rentabilidad.

Campa subrayó que los niveles de capital de la banca europea son "sólidos", con un ratio de capital de máxima calidad (Tier 1) del 16 %, frente al 11 % de hace una década, y que el ratio de préstamos fallidos ha pasado del 6,5 % al 1,9 %, "un mínimo histórico".

"El ciclo económico benigno, los cambios en los tipos de interés, la reforzada gobernanza y gestión del riesgo, así como los esfuerzos reguladores y supervisores han dado frutos. Esto se ve reflejado en los sólidos fundamentales de los bancos europeos", dijo.

Pese a ello, el presidente de la Autoridad Bancaria Europea advirtió de riesgos para el sector, en primer lugar por la situación geopolítica global, que motiva "cada vez con más frecuencia ciberdelitos" que tienen como objetivo bancos, empresas o infraestructuras.

"Turbulencias financieras, problemas económicos, fragmentación global y ciberguerra pueden perturbar en cualquier momento (...) En general, no se trata de si los cibercriminales golpearán con éxito, sino de cuándo lo harán", dijo Campa.

La EBA ve además riesgos de crédito, en particular "vulnerabilidades" ligadas al sector inmobiliario y especialmente al sector inmobiliario comercial, así como ligados al aumento de la intermediación no bancaria, la llamada "banca en la sombra", que genera preocupación por la exposición directa o indirecta que los bancos europeos puedan tener a ella.

Por último, Campa constató que sigue siendo un "reto" la inversión en tecnología, en particular inversiones en innovación, ciberresiliencia y seguridad de los datos "son necesarias para asegurar los modelos de negocio a medio plazo".

Además de Campa, también comparecieron ante la comisión parlamentaria la presidenta de la Autoridad Europea de Valores y Mercados (ESMA), Verena Ross, y la presidenta de la Autoridad Europea de Seguros y Pensiones de Jubilación (EIOPA), Petra Hielkema, que junto con el español están al frente de las tres entidades de supervisión financiera del bloque.

La primera de ellas aprovechó su intervención, entre otras cosas, para pedir que la nueva Comisión Europea adopte una agenda "ambiciosa" para crear una "verdadera" unión de mercado de capitales, que actualmente está "fragmentado" y "se está rezagando" con respecto a los de otros "socios internacionales".

"Construir unos mercados de capitales más atractivos en la UE debería estar en la cima de las prioridades de este mandato político", dijo Ross, quien a continuación recomendó impulsar productos financieros "más simples", ofrecer a los ciudadanos "mejor asesoramiento" a un coste "justo", favorecer unos mercados a nivel europeo más líquidos o promover un marco regulatorio "claro, proporcionado y ágil".

Por su parte, Hielkema puso el acento en la "brecha de protección" ante riesgos climáticos, tras una década en la que se ha observado un "grave incremento de pérdidas" debido a inundaciones, sequías, incendios o terremotos, mientras que "sólo alrededor de un cuarto" de las mismas estaban aseguradas.

"Debemos hacer todo lo que podamos para atajar que los riesgos climáticos afecten a nuestra sociedad y no debemos hacerlo sólo para los riesgos climáticos, sino también para los ciberriesgos y las amenazas sanitarias", advirtió.

Por otro lado, respecto a la "brecha de pensiones" en la UE, la presidenta de la EIOPA llamó a "repensar" la forma de garantizar una "buena vida" para todos los ciudadanos jubilados del bloque y, en esta línea, apostó por "aumentar la cobertura de pensiones ocupacionales fomentando las inscripciones automáticas, impulsar los planes personales y promoviendo la educación financiera.

#39795

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

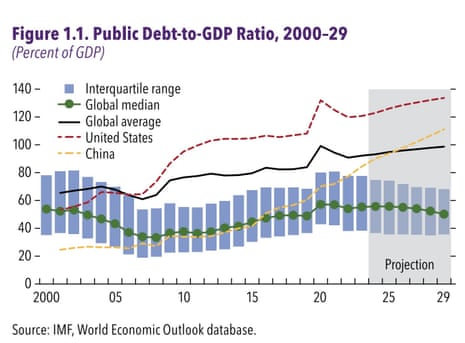

Global public debt is very high. It is expected to exceed $100 trillion, or about 93% of global gross domestic product by the end of this year and will approach 100% of GDP by 2030.

This is 10 percentage points of GDP above 2019, that is, before the pandemic.

Photograph: IMF

The IMF is worried that this high debt reduces the fiscal space available to governments to respond to economic downturns, making it harder to make growth-enhancing investments.

It also raises the risk of sovereign distress – ie, countries struggling to repay their debts.

The Fund is also concerned that the fiscal outlook of many countries might be worse than expected – it cites three reasons: large spending pressures, optimism bias of debt projections, and sizable unidentified debt.

It adds:

And countries will need to increasingly spend more to cope with aging and healthcare; with the green transition and climate adaptation; and with defense and energy security, due to growing geopolitical tensions.

This means that debt-to-GDP ratios in five-years time could be as much as 10 percentage points of GDP higher than projected on average, it warns – if, for example, growth was weaker than expected or financial conditions are tighter.