Hola, os comparto y traduzco un artículo de Seeking Alpha en el que el autor defiende que realmente la FED no es la causa por la que los mercados han rebotado de este modo desde los mínimos de marzo con la explosión de la crisis del coronavirus.

Todos (o casi todos) tenemos la creencia de que efectivamente la FED y los Bancos Centrales están dirigiendo las bolsas para evitar su desplome. El gran forero @theveritas es un fiel seguidor de los pasos de la todopoderosa FED y ayer mismo @steelman1234 publicó un buen artículo titulado "El gran reinicio" cerrando la trilogía de artículos que auguran un fin de ciclo de la expansión de la economía que hemos vivido durante los últimos 12 años.

Yo también soy uno más de esos que creemos que la FED está manipulando los mercados y por eso no se han despeñado (no lo suficiente) estos últimos meses, pero como me gusta leer argumentos contrarios a lo que pienso, me parecía interesante compartir en el foro un artículo de alguien que dice que esto no es así.

Os traduzco el artículo a continuación:

Resumen

Es un gran titular, pero la Fed no es la causa de este repunte.

Se habla de cada dólar que la Fed ha inyectado en la economía, pero no está en renta variable.

La verdad es mucho más aburrida y aterradora que la teoría de la conspiración.

Aritmética versus alquimia

He estado teniendo la misma discusión en Twitter, y aquí en Seeking Alpha. En repetidas ocasiones me han dicho que la Reserva Federal está impulsando el mercado de valores, y que debería alinearme, o estar indignado, o ambos.

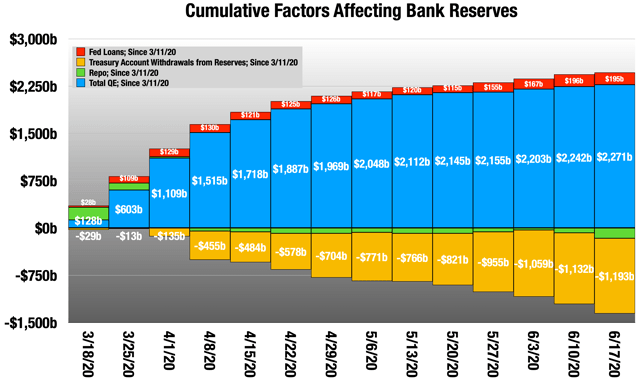

Veamos lo que ha sucedido desde el balance de la Fed del 11 de marzo. Reserva Federal

Hasta ahora, desde el 11 de marzo, la Fed ha inyectado $ 2.3 billones a la economía en dólares nuevos. Eso es principalmente la QE (la columna azul), con $ 195 mil millones adicionales en préstamos, compensado por una reducción en el repositorio de $ 163 mil millones.

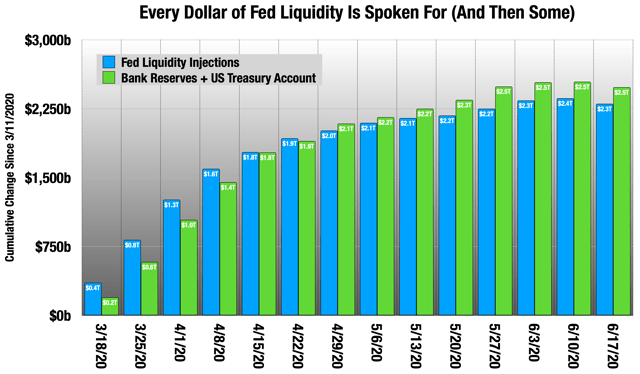

¿Dónde están esos $ 2.3 trillions? Sabemos exactamente dónde está, porque está en solo dos lugares: las reservas bancarias en la Reserva Federal y la cuenta corriente del Tesoro de los Estados Unidos, también en la Reserva Federal. Juntos, estos han aumentado $ 2.5 billones, $ 180 mil millones más que las inyecciones de liquidez de la Fed.

Reserva Federal

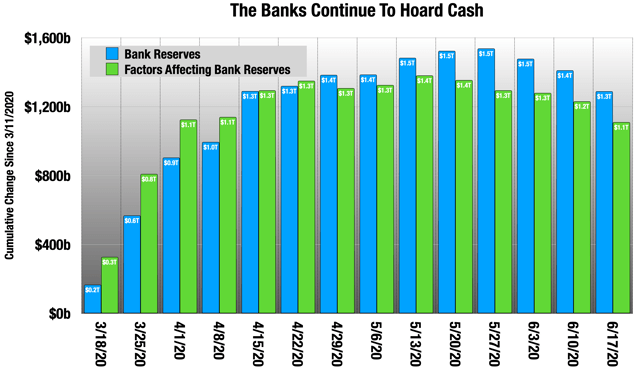

Además de todo el efectivo que los bancos tomaron de la Reserva Federal y retuvieron, también tomaron $ 180 mil millones adicionales en depósitos a los que también están aferrados. Los bancos están acumulando efectivo, no poniéndolo a trabajar.

Reserva Federal. La misma diferencia de $ 180 mil millones, solo otra forma de verlo La comida para llevar no debe ser "¡Dios mío, compre todo!" Debería ser, "OMG, 3 meses después de esto, ¡los bancos todavía tienen miedo de poner su dinero a trabajar!"

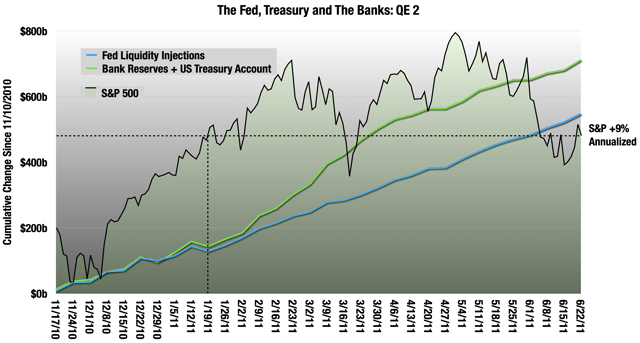

QE1 y QE2

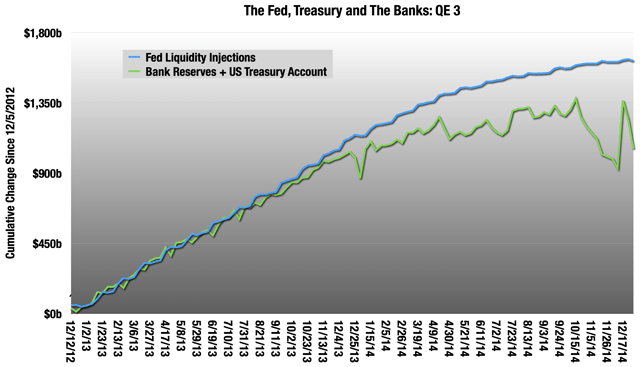

Veamos QE 1 y QE 2, que son instructivos. QE 3 es mucho menos útil, porque el secuestro, un gran evento deflacionario, ocurrió justo en el medio y hace que todo el gráfico se salga de curso en 2014. Reserva Federal. ¿Puedes decir dónde comenzó el secuestro?

Tenga en cuenta que todo esto sucede durante uno de los mercados alcistas más largos de todos los tiempos, con un rendimiento total del 400% en el S&P 500 durante 11 años, o un 16% anualizado.

QE 1 es lo que establece las expectativas de todos sobre cómo funciona esto. La Fed acumuló liquidez en los bancos, principalmente quitándose sus MBS tóxicos de sus manos, pero también a través de compras directas del Tesoro, por primera vez a gran escala. Los bancos se voltearon y dejaron muy poco de eso en las reservas, y esto también fue antes de que el Tesoro comenzara a tener saldos más grandes en 2015, por lo que la mayor parte de eso llegó a la economía, y presumiblemente parte de eso a las acciones.

En QE 1, las reservas bancarias y la cuenta del Tesoro no aumentaron en más de $ 300 mil millones hasta el final allí. $ 850 mil millones fue la diferencia entre las dos líneas en el pico. Ese dinero se estaba prestando de varias maneras, y algunos indudablemente llegaron a la renta variable. Esto es exactamente lo contrario de lo que está sucediendo ahora.

En ese período, el S&P aumentó un 49% anualizado, mucho mejor que el promedio del ciclo. Tenga en cuenta que eso también incluye una caída del 19% al comienzo de QE 1.

Así que esa era la expectativa de todos para entrar en QE 2, pero eso funcionó de manera muy diferente: Federal Reserve; Standard and Poor's

Lo que vemos aquí es que un par de meses después de QE 2, los bancos comenzaron a acumular efectivo, como lo están haciendo ahora. Lo que notará es que para cuando terminó, el S&P solo subió un 9% anualizado, por debajo del promedio del ciclo. Además, todas las ganancias se acumularon cuando las reservas comenzaron a despegar (líneas de puntos).

Por qué esto da miedo, en lugar de emoción

El objetivo de este QE gigante es mantener los bancos líquidos y los préstamos, mientras que el gobierno federal está prestando billones. A pesar de lo que dice Jerome Powell, están monetizando la deuda, hasta el último centavo, y eso es algo bueno. La alternativa es un congelamiento de crédito y una depresión. La inflación es el último de nuestros problemas en este momento.

Es evidente que los bancos son líquidos, pero igual de claro, no son préstamos. Vemos esa reticencia a ampliar los diferenciales de crédito, lo que indica que los bancos piensan que el costo del riesgo ha aumentado. En este momento, los diferenciales para las hipotecas y las calificaciones corporativas A con sus puntos de referencia del Tesoro son alrededor de 50 puntos básicos más altos que antes de la crisis. Estos son típicamente spreads muy delgados de alrededor de 100 puntos básicos, por lo que 50 puntos básicos es mucho.

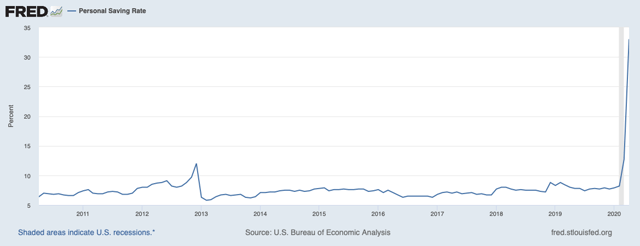

Además, no son los únicos que acumulan efectivo en este momento. En primer lugar, el Tesoro ciertamente lo es. Pero también lo son los hogares:

Esa es una tasa de ahorro personal del 33% en abril, con mucho la más alta registrada. Obtendremos el número de mayo esta semana. Probablemente será inferior al 33%, pero seguirá siendo el segundo más alto registrado. Los hogares pagaron $ 85 mil millones en deudas de tarjetas de crédito en marzo y abril.

Los bancos, las corporaciones y las personas acumulan efectivo por la misma razón: prevén cosas malas en el horizonte y quieren asegurarse de que sus balances estén en orden.

La política secundaria de la Reserva Federal consiste en dar números muy grandes en comunicados de prensa

La política principal de la Fed en todo esto es un QE masivo para mantener líquidos a los bancos.

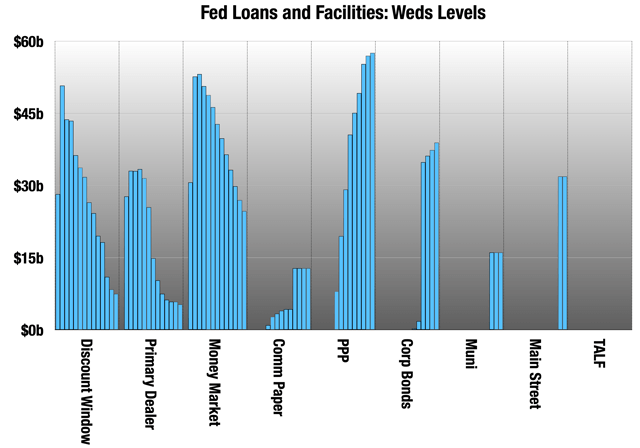

Pero su política secundaria ha sido incluir números muy grandes en los comunicados de prensa. Esto comenzó incluso antes de QE, con repo. A fines de marzo, la Fed podría haber tenido $ 4 billones en repo pendientes, pero solo se usó una pequeña fracción.

Esto continuó con los préstamos (facilities), que permanecen muy por debajo de sus límites. Reserva Federal

Los 3 primeros a la izquierda están muy por debajo de donde podrían haber estado, y han estado bajando lentamente durante semanas. La instalación de papel comercial sigue siendo pequeña. Los bonos corporativos permanecen en el 5% de su tamaño potencial: solo alrededor del 15% de la instalación secundaria y ninguna de las instalaciones principales había sido utilizada hasta el miércoles pasado. Todavía es temprano, pero las instalaciones de Muni y Main Street son muy pequeñas. Incluso PPP aún no ha alcanzado los $ 60 mil millones. Las conversaciones acaban de comenzar esta semana.

El punto de esto es doble:

Incluye números muy grandes en los comunicados de prensa para impresionar a la gente de que la Reserva Federal hará lo que sea necesario para evitar lo peor: una ola masiva de incumplimientos, ejecuciones hipotecarias, desalojos y quiebras.

Pero también, a diferencia de muchos participantes en el mercado, la Fed entiende que estamos aquí a largo plazo, y es posible que necesiten seguir atacando esas instalaciones, tal vez por un par de años.

La FED de Powell dice que la FED no está pensando en aumentar las tasas, que la economía necesitará apoyo durante un período prolongado de tiempo

Rosengren: Debido a la continua propagación comunitaria de la enfermedad y la aceleración de nuevos casos en muchos estados, espero que el repunte económico en la segunda mitad del año sea menor de lo esperado.

Kashkari dice que esperaría que la tasa de desempleo vuelva a subir si hay una segunda ola, piensa que el número real hoy es de alrededor del 20%

- Titulares de la Terminal Bloomberg de la semana pasada

Cada pocos días, aparece uno de estos titulares, donde las personas con las que contamos para salvarnos nos dicen que las cosas están muy mal y que nos espera un largo recorrido.

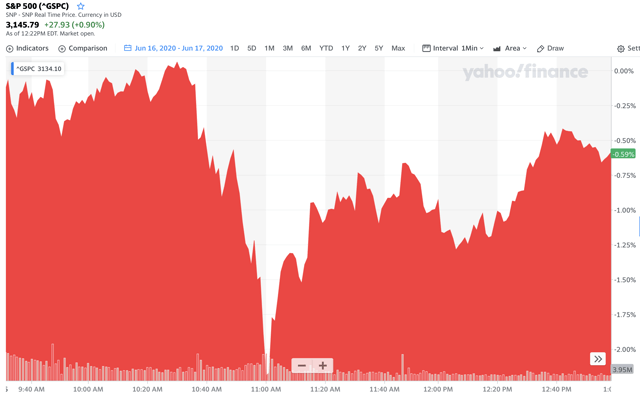

Esto es lo que hizo el mercado durante el testimonio de Powell: Yahoo! Finance

El mercado lo escuchó durante aproximadamente media hora, luego perdió el foco. Es más o menos lo que sucede cada vez que Powell abre la boca.

Entonces escucha lo que te están diciendo:

El COVID-19 no ha terminado con nosotros.

Incluso sin eso, hay un largo camino de regreso.

La Fed solo puede poner una red por encima de lo peor.

¿Qué es el contraargumento?

No sé la respuesta a esa pregunta. Cada vez que le pido a alguien que me explique exactamente cómo la Reserva Federal está exprimiendo el mercado en este momento, me saludan con la mano, menciones oblicuas de liquidez, y algunas miradas lamentables a esta pobre y tonta savia que piensa que la Reserva Federal no está t manipulando el mercado.

La respuesta siempre es muy corta en matemáticas, porque las matemáticas simplemente no están allí. Podemos dar cuenta de cada centavo que la Fed ha puesto en la economía desde que esto comenzó. O los bancos lo están acumulando, o el Tesoro lo está.

Entonces, por favor, invito a cualquiera a que me explique, como si yo fuera un niño de 5 años, cuál es exactamente el mecanismo que explica "la Fed está exprimiendo el mercado", cuando sabemos exactamente dónde está todo el dinero de la Fed, y nosotros Sé que no está en el mercado.

Hola. Mis conocimientos básicos de economía no me permiten responder con rigor a tu exposición , lo que si puedo decir, por mi experiencia ,yo voy sobreponderado con RV USA growh y tecnología, ya se que muchos recomiendan no poner todos los huevos en el mismo cesto , y algo de RV global , mientras dura la fiesta hay que aprovechar y para otros momentos ya diversificaré por zonas geográficas, pienso que ninguna zona irá por delante de los americanos , ni siquiera a su nivel mi humilde opinión !! Salud

#3

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Sí, si relación sabemos que tiene... pero no sé hasta qué punto podemos afirmar con rotundidad que indudablemente los BBCC son los causantes de este rebote hacia arriba.

¿Es posible que influya más el sentimiento de los inversores (ya que todos pensamos que la FED está dopando los mercados y que por eso no cae) que realmente las aportaciones en sí que hace a la economía?

Salva Marqués

#6

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Hola muy buenas, ¿podrían decirme de donde salen estos porcentajes?. "Tenga en cuenta que todo esto sucede durante uno de los mercados alcistas más largos de todos los tiempos, con un rendimiento total del 400% en el S&P 500 durante 11 años, o un 16% anualizado."

¿no debería ser 400%/11...?

Gracias y disculpen la pregunta tan tonta.

#7

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Hola, para calcular el rendimiento anualizado es un error dividir el rendimiento total entre el número de años, ya que esto no tiene en cuenta el interés compuesto.

Imagina que tienes 100.000€ y consigues obtener un rendimiento anual del 10% durante 5 años.

Año 1: 110.000€. Año 2: 121.000€ Año 3: 133.100€ Año 4: 146.410€ Año 5: 161.051€

La rentabilidad total ha sido de un 61,051%, sin embargo, si dividimos ese 61,051% entre 5 nos dará un resultado de 12,21% de rentabilidad anual, lo cual es un error, ya que como hemos visto la rentabilidad anualizada es del 10%.

Salva Marqués

#8

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Vale muchas gracias, me lo imaginaba, un saludo y gran articulo.

#9

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Aun que si hacemos un 12,21% con interés simple nos saldría lo mismo, ¿no...?

#10

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Perdona que ya no te molesto más, entonces, ¿como calculas la rentabilidad analizada de una inversión con el interés compuesto...?

Gracias por tu times y atención. que entiendo que estas consultas son una nimiedad para usted.

#11

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Han pasado dos cosas simultaneas:

Bajar intereses Yo creo que bajar los intereses siempre sube la RV, si los bonos son menos apetecibles y las posibilidades de conseguir rentabilidad se reducen es normal que se pague un mayor precio por activos que ofrecen menos rentabilidad, se paguen mayores PER.

Crear más dinero Siempre que se crea dinero (o casi siempre, depende también de la velocidad de circulación) se produce inflación (en un lado o en otro), si los agentes anticipan que va a haber inflación en este caso en los activos financieros pues es normal que compren caro ahora pensando que en el futuro lo estarán más.

Y hasta ahí llego yo. Mi teoría es esa, intereses bajos=PER menos exigentes e impresión de dinero igual a inflación, ambas cosas tienden a subir los precios de la RV.

Un saludo.

#13

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Como entiendo yo la afirmación y simplificando mucho: 1) en el mundo hay X USD para representar el agregado de todas las unidades productivas (empresas) existentes. 2) si suponemos que todas las empresas son de igual tamaño y mismos beneficios cada empresa valdría P USD donde P sería la división de X/nº de empresas. 3) imprimimos el doble de papelitos 4) Cada empresa pasa a valer 2*P USD

#14

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Muchísimas gracias.

#15

Re: ¿Realmente está la FED dopando las bolsas o es una mentira?

Radixx

Esto del doping por la fed de las bolsas es la típica cosa que todos repiten sin saber realmente si es así o no.