Nuestros saldos líquidos actuales muestran una oferta que supera la demanda de petróleo en un promedio de casi 6 millones de bpd en 2020, lo que resulta en una acumulación acumulada de almacenamiento de 2,0 mil millones de barriles este año.

Según nuestro análisis riguroso, descubrimos que el mundo tiene actualmente alrededor de 7.200 millones de barriles de crudo y productos almacenados, incluidos 1.300 millones a 1.400 millones de barriles actualmente a bordo de buques petroleros en el mar. Estimamos que, en promedio, el 76% de la capacidad de almacenamiento de petróleo del mundo ya está llena.

Esencialmente, no hay capacidad de almacenamiento inactivo disponible en los petroleros, ya que Arabia Saudita y otros productores ya podrían haber eliminado la población disponible de transportistas de crudo muy grandes (VLCC) para marzo y abril de 2020.

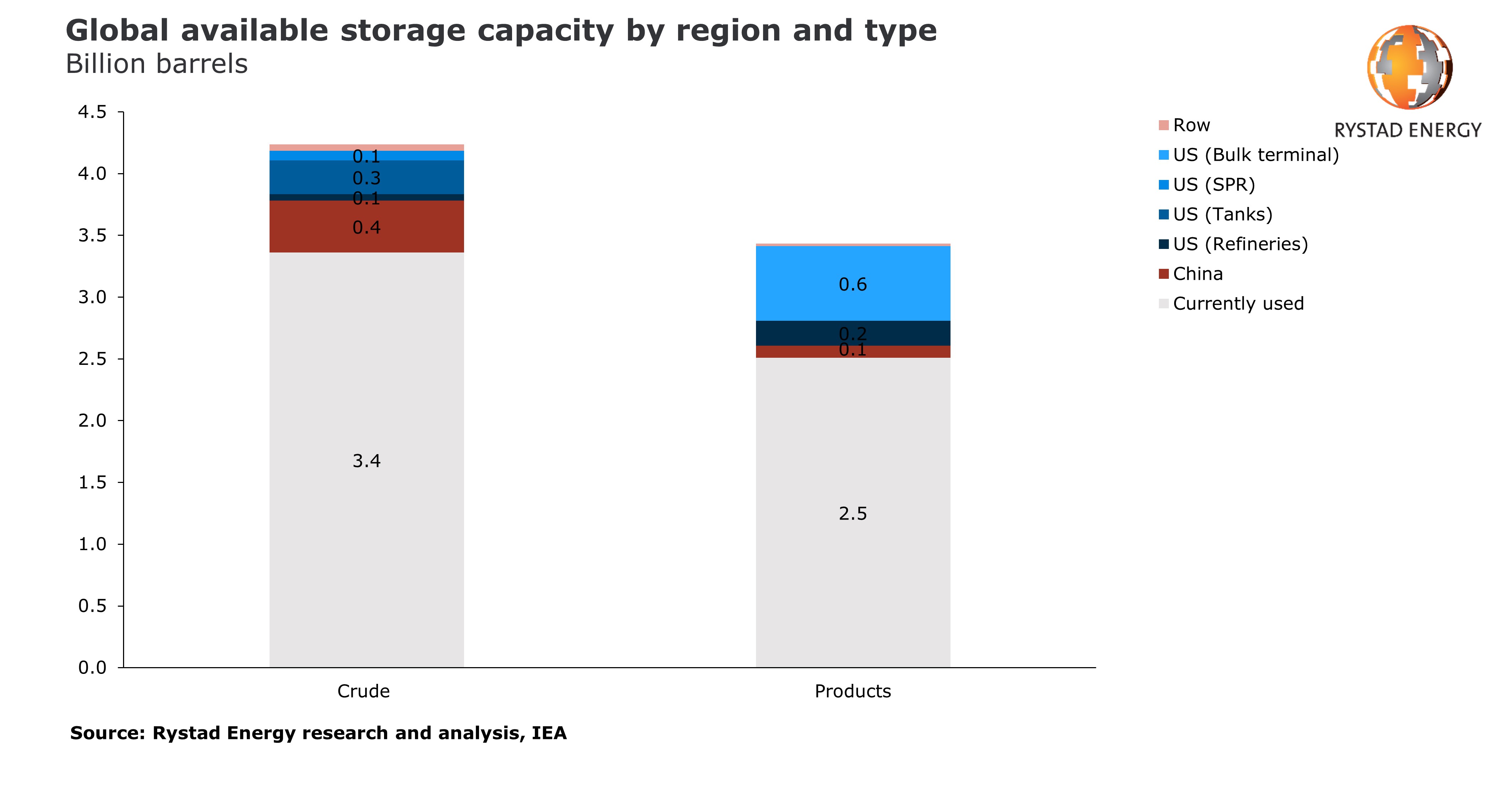

Nuestros datos muestran que la capacidad de almacenamiento teórica disponible en la actualidad es de solo 1.700 millones de barriles en tierra para el crudo y los productos combinados. Utilizando nuestra estimación de un promedio de 6.0 millones de bpd de acumulación de existencias de petróleo implícitas para 2020, en teoría, tomaría nueve meses llenar todos los tanques en tierra. Sin embargo, en la práctica alcanzaremos el techo dentro de unos meses debido a restricciones operativas.

“Las tasas de llenado promedio actuales indicadas por nuestros saldos son insostenibles. Con la tasa de llenado de almacenamiento actual, los precios están destinados a seguir el mismo destino que en 1998, cuando Brent cayó a un mínimo histórico de menos de $ 10 por barril ", dice Paola Rodríguez-Masiu, analista senior de mercados petroleros de Rystad Energy. .

El almacenamiento flotante normalmente utiliza VLCC, que pueden transportar alrededor de 2,0 millones de barriles. Estimamos que hay alrededor de 802 VLCC activos a nivel mundial con una capacidad combinada de 250 millones de toneladas de peso muerto (dwt), capaces de almacenar colectivamente 1.800 millones de barriles. Se estima que toda la flota global, incluidos los buques más pequeños de Suezmax y Aframax, tiene una capacidad combinada de 630 millones de toneladas de peso muerto o 4.600 millones de barriles.

Sin embargo, para mantener el flujo de petróleo entre las regiones, es necesario un lastre de alrededor del 50%, ya que los cargamentos a menudo necesitan viajar sin carga a los destinos donde recogen petróleo, lo que significa que en cualquier momento dado alrededor de la mitad de la flota mundial está reservada para viajar. a destinos de consumo, mientras que la otra mitad está vacía en su camino a recoger petróleo. Esto reduce el número de embarcaciones disponibles a aproximadamente 57.

Además, la capacidad disponible viable es significativamente menor, ya que muchos de estos buques están bajo acuerdos de fletamento a largo plazo o están sujetos a acuerdos de propiedad, como los buques COSCO con PetroChina. El tiempo de espera en los puertos y las reparaciones reducen aún más la capacidad disponible viable.

Debido a los factores mencionados anteriormente, el uso de supertankers para flotar petróleo en alta mar podría no ser una opción viable esta vez, ya que el aumento planificado de la producción de la OPEP + no solo ha limitado los buques viables disponibles, sino que también ha provocado un aumento en las tarifas de carga de los petroleros. El costo de alquilar un VLCC en el mercado spot ha aumentado de aproximadamente $ 20,000 por día el mes pasado a entre $ 200,000 y $ 300,000, dependiendo del destino.

“Descubrimos que el suministro de líquidos tendrá que reducirse en alrededor de 3.0 millones a 4.0 millones de bpd en comparación con la planificación de producción actual para acercar las construcciones de existencias implícitas a 2.0 millones a 3.0 millones de bpd para 2020, que es el nivel de acumulación de existencias implícitas que encontramos sostenible a corto y mediano plazo ”, concluye Rodríguez-Masiu.

Saludos.