Actualización del petrolero crudo: Suezmaxes In Focus

15 de abril de 2019 a las 5:25 p.m. ET

|

6 comentarios

|

Incluye:

EURN ,

FRO ,

INSW ,

NAT ,

SFL ,

TNK ,

TNP

James catlin

Horizonte a largo plazo, macro, commodities, comercio marítimo.

MERCADO

Valor del borde del inversor

( 3.744seguidores)

Resumen

Las tasas de Suezmax han caído considerablemente.

La debilidad estacional solo puede llegar muy lejos para explicar este movimiento.

Aquí echamos un vistazo más de cerca a los factores estructurales que están en el trabajo.

Esta idea se discutió con mayor profundidad con los miembros de mi comunidad de inversión privada, Value Investor's Edge.

Comience su prueba gratis hoy "

Nota: este artículo se publicó originalmente el 30 de marzo en

Value Investor's Edge , un servicio de suscripción de Seeking Alpha.

Visión general

Este informe fue originalmente creado para responder a la pregunta de un lector de Value Investor's Edge con respecto a la diapositiva comparativamente grande en las tasas de Suezmax.

Algunas empresas que cotizan en bolsa en los Estados Unidos que participan en la propiedad de los petroleros de crudo Suezmax incluyen Nordic American Tankers (NYSE:

NAT ), Euronav NV (NYSE:

EURN ), Frontline Ltd. (NYSE:

FRO), Ship Finance International (NYSE:

SFL ), Teekay Tankers Ltd. (NYSE:

TNK ), International Seaways Inc. (NYSE:

INSW ) y Tsakos Energy Navigation Limited (NYSE:

TNP ).

Si bien el rally Q4 fue disfrutado por todas las clases de petroleros, incluidos los del segmento de productos petroleros, una clase de transporte de crudo en particular se vio afectada por la desaceleración estacional prevista de una manera más aguda que sus cohortes. Esto me ha llevado a profundizar en el tema, ya que parece que esta debilidad podría tener también un componente estructural en funcionamiento.

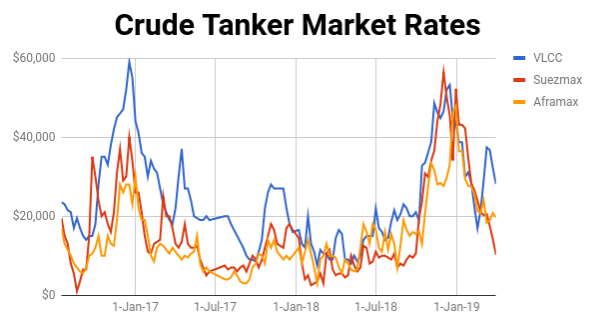

Primero, echemos un vistazo a las tarifas para las clases de petroleros.

Fuente: Value Investor's Edge

Fuente: Value Investor's Edge

La clase Suezmax se ha encontrado en una trayectoria descendente con poca resistencia ofrecida.

VesselsValue informa las tasas spot de Suezmax en solo $ 3,591 / día a partir del 26 de marzo para la ruta de referencia TD20, recuperándose del mínimo reciente de $ 2,577 el 22 de marzo. Eso es una gran disminución desde el pico de más de $ 42k / día del cuarto trimestre.

Resulta que esta debilidad puede atribuirse a muchas causas. Aquí retiramos la máscara de la debilidad estacional y profundizamos en los componentes estructurales del mercado en funcionamiento para esta clase en particular.

Suministro

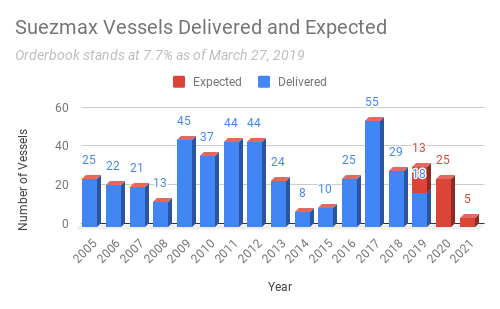

Ya estábamos viendo un año ocupado para las entregas de Suezmax con 31 embarcaciones nuevas que se espera que lleguen al agua, lo que representa aproximadamente un 5,8% de crecimiento de la flota bruta en el año. Pero esas entregas llegaron rápido y furioso durante el primer trimestre de 2019.

Fuente: Datos cortesía de VesselsValue - Chart by

ShipBrief

Fuente: Datos cortesía de VesselsValue - Chart by

ShipBrief

Ya 18 de los 31 Suezmaxes esperados han llegado al agua. Por el contrario, solo 18 de los 77 VLCC esperados y 13 de 44 Aframaxes se han implementado.

Este calendario de entrega cargada para la clase Suezmax superó el crecimiento de la demanda de una manera espectacular, y puede ser citado como el primer factor que guía a la clase hacia tasas charter más bajas.

La buena noticia es que se espera que las entregas en esta clase disminuyan y vuelvan a un ritmo más normalizado con varios de los buques restantes programados para su lanzamiento hacia la mitad posterior del año.

Además, mientras que en la mitad posterior de 2018 se renovó el interés en los nuevos edificios de Suezmax, solo se han realizado un par de pedidos en 2019 con la esperanza de que el calendario de entregas de 2020 no cambie radicalmente en este momento.

Pero la falta de actividad en el departamento de nueva construcción fue igualada por la del mercado de demolición donde solo un par de embarcaciones han sido desechadas en lo que va del año.

Por lo tanto, la ganancia neta en tonelaje para los primeros tres meses de 2019 es de alrededor del 3%.

Este ritmo de crecimiento de la oferta no será igualado en el futuro. Esta afluencia de buques presenta un choque lateral de la oferta a corto plazo que se absorberá en los próximos meses, si el lado de la demanda mantiene su final del trato.

Demanda

Esa última afirmación es la clave. El crecimiento de la demanda debe estar allí para absorber continuamente el crecimiento neto de la flota. Actualmente, la clase Suezmax se encuentra en un poco de funk.

Ahora, antes de seguir adelante, este análisis del lado de la demanda es de corto plazo en la naturaleza para ayudarnos a comprender los problemas detrás del último movimiento. Los cambios hacia adelante, como la Capa de Azufre 2020, se tratarán por separado.

La dinámica del comercio y los volúmenes están cambiando constantemente. Como prueba de ello, no buscamos más allá de la clase Suezmax. Aquí analizaremos los últimos 3 meses (jue 27 de diciembre de 2018 - mié 27 de marzo de 2019) y los compararemos con el mismo período de 3 meses de hace un año (jue. 27 de diciembre de 2017 - miércoles 27 de marzo de 2018).

Al utilizar los datos de seguimiento de VesselsValue, observamos que durante los últimos tres meses se enviaron 194,120,697 toneladas de carga con un total de una distancia de 4,289,795 millas náuticas. Las millas por tonelada totalizaron 617.35 bn DWT NM.

Pero hace un año, teníamos mucha más actividad con 211,440,947 toneladas de carga enviadas que totalizaban 4,612,319 millas náuticas. Esto puso millas totales en 661.26 bn DWT NM.

Esto representa una reducción del 6.7% en las millas recorridas en ese mismo período.

Pero estas estadísticas son solo el comienzo cuando se trata de entender la situación actual. La verdadera pregunta debería ser "¿qué está impulsando este cambio?"

Resulta que el principal impulsor es una dinámica comercial cambiante que involucra al crudo estadounidense y africano, especialmente al crudo nigeriano en su mayor parte.

Nigeria utiliza los buques Suezmax exclusivamente para todas las exportaciones de crudo, y los envíos han disminuido. De hecho, según VesselsValue, en enero de 2018 las exportaciones de crudo de Nigeria acumularon un total de 32.74 bn DWT NM de viajes. Sin embargo, en enero de 2019 millas por tonelada se había reducido considerablemente a solo 25.16 bn DWT NM.

Los últimos horarios de carga semanales no se ven bien con solo 6 reportados durante el período del 17 al 23 de marzo, el más bajo desde el inicio del año. Además, hacia finales de marzo, unos 15 cargamentos nigerianos a partir del programa de carga de abril todavía estaban disponibles, según

Reuters .

Los recortes de la OPEP parecen estar pesando sobre los volúmenes de exportación. La OPEP le pidió a Nigeria que redujera su producción de crudo en 3.04% a 1.685 millones de bpd (excluyendo los condensados) para el primer semestre de 2019. La producción de petróleo crudo de la nación, incluyendo el condensado, cayó a 1.999 mbpd en enero desde 2.081 mbpd en diciembre.

También se pueden culpar a algunos problemas de infraestructura, como la explosión a principios de marzo que obligó al cierre de la línea troncal de Nembe Creek, uno de los principales canales de transporte de petróleo crudo utilizados para la exportación. El NCTL, que tiene una longitud de 100 km y una capacidad de 150,000 bpd en Nembe Creek, evacua el crudo a la terminal de petróleo Bonny Crude.

Tampoco olvidemos que Nigeria enfrenta una dura competencia de los EE. UU. Que produce crudo ligero y dulce de calidad similar. Esto no solo perjudica las importaciones nigerianas a los EE. UU., Sino que también afecta la demanda de crudo nigeriano de otros mercados que están sustituyendo al crudo estadounidense.

Fuente:

Wikipedia

Fuente:

Wikipedia

Con la producción estadounidense en alza, las exportaciones nigerianas a Estados Unidos han disminuido significativamente. En 2018, los volúmenes de crudo de Nigeria cayeron aproximadamente un 43%, hasta 64.06 millones de barriles desde un máximo de cinco años de 112.92 millones de barriles en 2017. 2019 está experimentando una continuación de esa tendencia.

La ruta comercial entre Nigeria y Estados Unidos es crucial para la demanda de Suezmax, ya que en 2018 representó la segunda fuente más grande de demanda de toneladas por milla durante el período de tres meses antes citado. Las millas en toneladas durante ese período llegaron a 18.99 bn DWT NM.

Pero este año, esos mismos tres meses vieron caer la ruta al puesto 17 con un total de millas por tonelada en solo 5.99 bn DWT NM. Eso es una caída de aproximadamente 13 mil millones DWT NM recorridos solo por esta ruta, lo que representa una caída del 2.9% en el total de millas recorridas desde el período de 2018.

No es solo el comercio entre Nigeria y Estados Unidos lo que está sufriendo. En el período de 2018, Nigeria realmente ocupó 5 de los 13 lugares principales en lo que respecta a Suezmax miles de millas recorridas. Pero 2019 vio que el número se redujo a solo 2 de los 13 primeros lugares.

La demanda de crudo nigeriano se ha visto afectada por un aumento en la producción de petróleo en Estados Unidos. Con el fuerte aumento de su producción, las exportaciones de petróleo de EE. UU. Promediaron 1.9 millones de bpd en 2018, aproximadamente el doble de lo que se exportó en 2017. Los envíos al extranjero han aumentado desde que los EE. de los años setenta.

La creciente producción de crudo en los EE. UU. Ha hecho que el petróleo West Texas Intermediate sea relativamente barato en comparación con el índice de referencia internacional, Brent.

Datos de

YCharts

Con dos calidades similares que se comercializan a un gran diferencial de precio, la brecha ha sido más que suficiente para compensar el aumento de los costos de envío.

Un importante importador de crudo nigeriano, India, ha tomado nota. De hecho, India fue el principal comprador de petróleo crudo de Nigeria en cinco de los últimos seis años.

Aumentando de manera constante en 2018, el petróleo de EE. UU. En octubre pasado representó alrededor del 3% de las importaciones totales de la India, mientras que la proporción de crudo africano se redujo a alrededor del 10,5%, la más baja desde noviembre de 2012.

El precio y la disponibilidad segura están provocando este cambio a corto plazo, pero a largo plazo, las refinerías nuevas y expandidas de la India están orientadas a procesar petróleo más pesado de Medio Oriente. Por lo tanto, uno de los mercados dependientes de las importaciones de más rápido crecimiento, India, experimentará una fuerte competencia de los Estados Unidos junto con las necesidades de las refinerías que afectarán las perspectivas nigerianas.

A mediados de marzo, se anunció que la India firmó un acuerdo para importar 0.6 millones de barriles de petróleo de los Estados Unidos. Las exportaciones de crudo de Nigeria podrían verse aún más amenazadas si no se exploran nuevos mercados.

Esta tendencia de reemplazar a los africanos por los Estados Unidos no es exclusiva de la India. Recientemente, las exportaciones de petróleo crudo de los Estados Unidos al Reino Unido superaron los suministros de otros países, entre ellos Nigeria, por primera vez desde que comenzaron los envíos en 2015.

Las exportaciones de los EE. UU. Que reemplazan a Nigeria generalmente resultarán en una tonelada más larga de millas recorridas, pero esas millas por tonelada están llegando en VLCC en su mayoría. Esto ayudaría a explicar la creciente divergencia entre las tasas de VLCC y las de Suezmax, que una vez más el 26 de marzo llegó a $ 25,034 y $ 3,591, respectivamente.

Otros cambios importantes en los flujos comerciales incluyen una caída significativa en los volúmenes México-España, que en el período citado de 2018 se ubicó en el tercer lugar. En el último período de tres meses, la ruta cayó al quinto lugar ya que México continúa enfrentando vientos en contra.

Finalmente, notamos que Irán una vez ocupó numerosos puestos importantes, pero ahora está ausente debido a las sanciones.

Si bien Rusia ha estado exportando más crudo, utilizando un tonelaje de Suezmax (aunque parecen preferir Aframax), no ha sido suficiente para compensar todas las caídas.

Por lo tanto, a medida que los volúmenes de Suezmax han disminuido, los EE. UU. Y Rusia han recuperado el margen utilizando principalmente VLCC y Aframaxes, respectivamente. Esto nuevamente explica la divergencia en las tasas entre las clases con las tasas de Aframax actualmente un 30% más altas que las de Suezmaxes.

Conclusión

Un programa de entrega cargado al frente, junto con una demanda decreciente, ha hecho que las tasas de Suezmax caigan considerablemente.

La afluencia de suministro es un problema temporal y las entregas se reducirán a medida que avance el año. El calendario de entrega del próximo año es mucho más aceptable y no presentará un problema tan grande como lo ha hecho en los últimos años.

Pero ahora, justo cuando los problemas del lado de la oferta se están aclarando, estamos viendo que los problemas del lado de la demanda comienzan a aparecer en la imagen.

La clase Suezmax depende en gran medida de África, ya que estos buques fueron diseñados específicamente teniendo en cuenta la navegación del Canal de Suez. Como tal, la infraestructura portuaria construida para la región reflejó esta realidad. Esto significa que las sustituciones de buques fuera de esta región no son terriblemente probables. A medida que avanza África, también lo hace el mercado de Suezmax.

Las exportaciones nigerianas ahora están limitadas por problemas de infraestructura y recortes de la OPEP. Ambos son probablemente temporales y la línea de tiempo es incierta.

La feroz competencia de los EE. UU. Por un crudo similar también ha frenado las exportaciones de Nigeria. Es probable que este sea un problema a largo plazo, a menos que veamos otro impacto extremo del petróleo que deprima los precios lo suficiente como para que los productores de oscilaciones de ciclo corto en los EE. UU.

Pero la segunda mitad del año verá una mayor demanda de petróleo por cortesía de la Capa de Azufre 2020. Con los destilados medianos en foco, esto podría dar vida a la demanda de crudo nigeriano. Además, es probable que veamos algunos retiros ligeramente más agresivos de las embarcaciones de Suezmax, ya que ambas tasas y el límite de 2020 pesan en los bolsillos de los propietarios.

La última caída en las tasas de Suezmax va más allá de la estacionalidad. Hay problemas estructurales en el trabajo. Algunos a corto plazo, algunos indefinidos, y algunos a largo plazo. Sin embargo, es probable que este movimiento sea exagerado y que una corrección a tasas más razonables, que aún reflejan algunos desafíos, parece racional. Aunque debemos recordar que a partir de ahora, las dinámicas comerciales no son favorables para Suezmaxes, por lo que cualquier corrección probablemente reflejará esa realidad.