El Ibex 35 intenta no alejarse de los 13.200 pese a las caídas que lideran ArcelorMittal e Indra

Jornada a la baja del Ibex 35, que va camino de cerrar con saldo negativo una semana que arrancó marcando nuevos máximos desde 2008. A la espera del informe de empleo de EEUU, los inversores aumentan la cautela ante los vaivenes arancelarios de Trump y la presión de los intereses de la deuda.

El

IBEX 35 baja un 0,47% hasta marcar 13.172 puntos en la media sesión de este viernes. La mayor caída es para

ArcelorMittal, que cae un 3,27%, mientras que

Indra se deja un 2,70%. En el lado de los avances,

Enagás sube un 2,08%, mientras que

Fluidra se anota un 1,26%.

El selectivo madrileño llega a la última sesión de la semana con un saldo acumulado negativo del -0,84% hasta el cierre del jueves, muy lastrado por el fuerte correctivo que sufrió el miércoles debido al miedo a los aranceles de Trump. Sin embargo, lo cierto es que el resto de días los saldó con subidas, incluido ayer mismo, y no se encuentra demasiado lejos de los máximos desde junio de 2008 que marcó el lunes en un cierre de 13.373,10 puntos.

Hoy el toque de campana ha sido especial en la Bolsa madrileña, ya que BME y Pacto Mundial de la ONU España se han sumado un año más a la iniciativa internacional “Ring the Bell For Gender Equality” para conmemorar el Día Internacional de la Mujer. El acto ha contado con la participación de Paula Conthe, secretaria general del Tesoro y Financiación Internacional, Paloma Marín, vicepresidenta de la CNMV, Cristina Sánchez, directora ejecutiva del Pacto Mundial de la ONU España, y Juan Flames, consejero delegado de BME.

En el plano empresarial, los inversores tendrán que estar atentos un día más a la cotización de

Indra, que hasta el cierre del jueves acumulaba seis jornadas consecutivas de subidas con

una revalorización acumulada de nada menos que un 38%. Esta fuerte subida, que le ha llevado a nuevos máximos históricos y le ha puesto al frente del Ibex 35 en 2025, viene provocada por los planes europeos de incrementar el gasto en defensa ante la delicada situación en la guerra de Ucrania. Ayer jueves, los líderes europeos respaldaron los planes para gastar más en defensa y seguir apoyando a Ucrania.

La otra cara de la moneda ha sido

Cellnex, con una caída de un 9,35% en el acumulado de la semana (hasta el cierre del jueves), muy lastrado por el alza en las rentabilidades de los bonos europeos.

En el sector financiero, las miradas se mantienen en la

OPA Hostil lanzada por

BBVA sobre

Banco Sabadell en mayo del año pasado. Ayer, el presidente de BBVA, Carlos Torres, señalaba que la decisión final de la CNMC sobre esta operación podría conocerse en las próximas semanas. Y mientras, algunos analistas creen que el banco podría mejorar su oferta con dinero en efectivo para garantizarse el éxito de la operación.

En las recomendaciones de los analistas,

Morgan Stanley eleva el precio objetivo de

Caixabank hasta los 7,5 euros, desde los 6,5 euros anteriores; el de

Unicaja hasta 1,45 euros, desde 1,20 euros; y el de

Bankinter a 10,40, desde 8,5 euros.

Caixabank ha ejecutado el

98,06% de su recompra de acciones en las dieciséis semanas desde que iniciara el pasado 19 de noviembre este programa, cuyo importe total asciende a 500 millones de euros, según ha informado a la CNMV. En concreto, ha adquirido en la decimosexta semana de programa más de 4,3 millones de títulos, a un precio medio ponderado de 6,8307 euros y un importe superior a los 29,6 millones de euros. En total, la entidad lleva recompradas 87.992.343 acciones por un importe conjunto de 490.307.759 euros.

En el

Mercado Continuo, los inversores siguen pendientes de

Duro Felguera ante las negociaciones que mantiene la compañía para encontrar una solución y evitar el concurso de acreedores. Ayer se conoció que representantes de Duro Felguera viajarán este domingo a Argelia para reunirse con Sonelgaz.

En la agenda macroeconómica del día, los inversores han conocido justo en la apertura los datos de producción industrial de España, que vuelve a tasas negativas tras caer un 1% en enero.

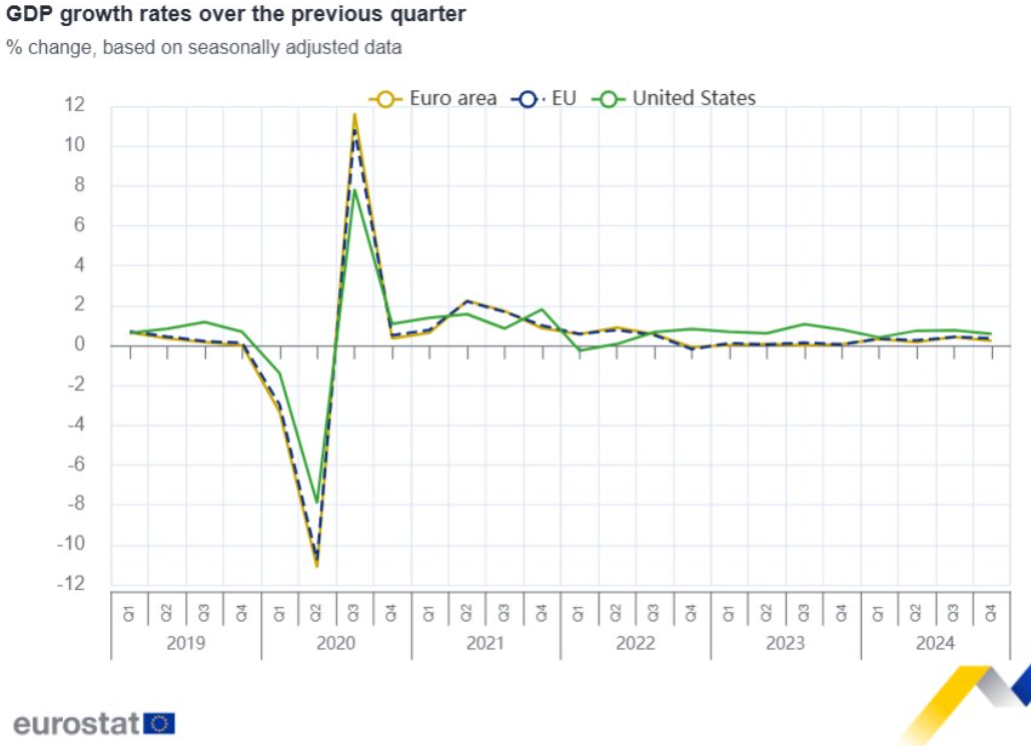

A primera hora de la mañana se han conocido los pedidos de fábrica de Alemania, que cayeron un 7% en enero, mientras que recientemente se han conocido las cifras del PIB de la eurozona, que aumenta un 0,2% en el 4º trimestre de 2024, un 1,2% respecto al 4T 2023.

No obstante, la gran referencia del día, será el informe de empleo de febrero de EEUU que llegará esta tarde. Se estima que la economía de EEUU creó 160.000 nuevos empleos no agrícolas en el mes. El analista Juan J. Fernández-Figares avisa de que unas malas cifras de empleo pueden “incrementar los temores de entrada en recesión de esta economía y, por ello, provocarían que se intensifiquen las ventas en las bolsas de este país”. De ser así, “vemos complicado que los mercados de valores europeos se desmarquen, como han venido haciendo hasta ahora, siendo más factible que también experimenten recortes significativos”.

El otro foco sigue puesto en los vaivenes del presidente de EEUU, Donald Trump, sobre los aranceles. Ayer decidió suspender la tarifas del 25% que había impuesto esta semana a la mayoría de los productos procedentes de Canadá y México, en el más reciente giro de una política comercial fluctuante que ha sacudido los mercados y avivado las preocupaciones sobre la inflación y el crecimiento económico.

Hoy los futuros de Wall Street apuntan a una apertura ligeramente alcista, ayudados por la buena acogida de los resultados de

Broadcom, que se disparaba un 12,8% en el mercado after hours. Ayer, los grandes índices neoyorquinos volvieron a cerrar a la baja, con el

DOW JONES cayendo un 0,99% en la sesión regular, por el 1,78% que se dejó el

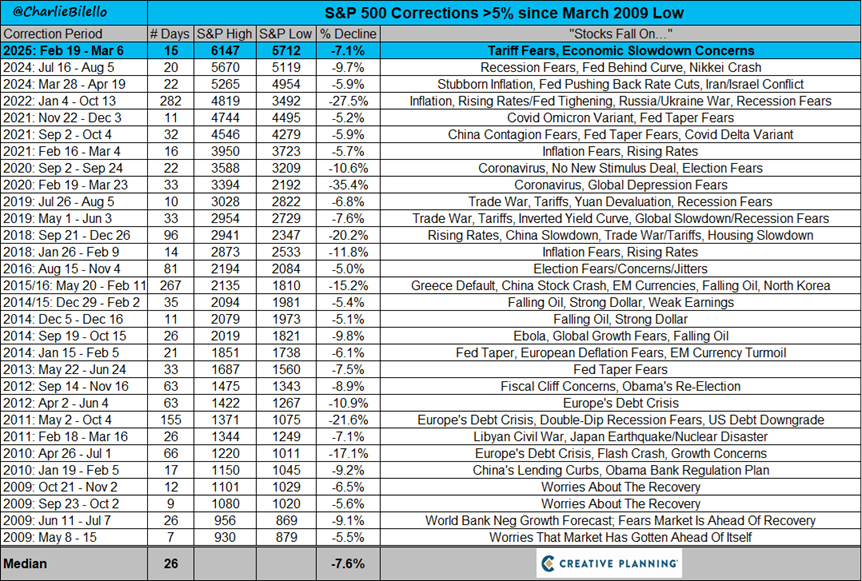

S&P 500 y el 2,61% de castigo al Nasdaq. Con estos descensos, el S&P 500 cede ya un 6,6% desde su reciente máximo, el Dow Jones el 5,1% y el Nasdaq Composite más del 10%, entrando en territorio correctivo.

Durante la jornada asiática,

el Nikkei 225 japonés cayó un 2,26% en los 36.863,50 puntos, mientras que en China el CSI 300 se dejaba un 0,31%, por el 0,75% que se dejaba el Hang Seng de Hong Kong. Hoy se conoció que las importaciones de China se contrajeron inesperadamente en el periodo enero-febrero, mientras que las exportaciones perdieron impulso.

En los mercados de materias primas, los precios del petróleo suben con fuerza este viernes, mitigando su mayor caída semanal desde octubre, al tiempo que la incertidumbre en torno a la política arancelaria de EEUU está creando preocupaciones sobre el crecimiento de la demanda, mientras que los principales productores se disponen a aumentar la producción.

El barril de

Brent sube un 1,70% hasta los 70,64 dólares, mientras que los

futuros del West Texas suben otro 1,70%, en 67,48 dólares.

El

euro sube un 0,66% frente al dólar hasta dejar el tipo de cambio en 1,0858 dólares por cada moneda única.

En la renta fija, que ha añadido presión a las bolsas durante los últimos días, las rentabilidades de los bonos siguen al alza, con el bono español a diez años pagando un 3,487%, lo que deja

la prima de riesgo frente a Alemania en 66,05 puntos. El bono a diez años estadounidense ofrece un 4,264%.

Fuente.- Estrategias de Inversión