Grupo Acerinox sigue siendo una de las compañías más rentables en España: Estas son las claves

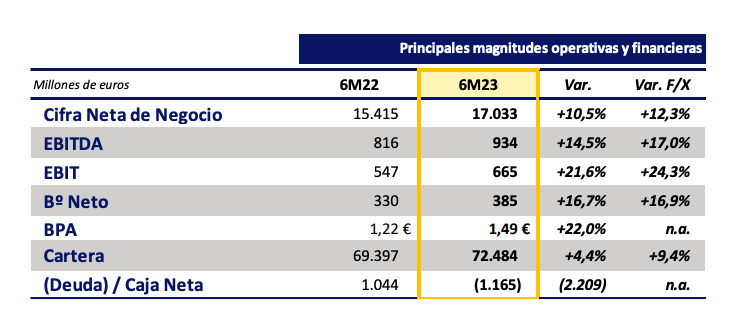

El Resultado Bruto de Explotación (EBITDA) de la primera mitad del año ascendió a 462 millones de euros, un 39% superior al semestre anterior

Los resultados del primer semestre de 2023 del Grupo Acerinox muestran una clara mejoría con respecto al segundo semestre de 2022. Tal y como se adelantó en la publicación de resultados anterior, la mejora se refleja también en la comparación entre los dos trimestres transcurridos en 2023, siendo los del segundo ligeramente superiores a los del primero.

El EBITDA de la primera mitad del año ascendió a 462 millones de euros, un 39% superior al semestre anterior aunque un 51% inferior al del mismo periodo de 2022, cuando el Grupo obtuvo los mejores resultados de su historia. La facturación, por su parte, disminuyó un 9% en la comparativa de estos mismos periodos, cerrando en 3.522 millones de euros.

En el primer semestre, el beneficio después de impuestos y minoritarios fue de 278 millones de euros, mostrando una mejora sensible con respecto a la segunda mitad del año 2022, ha informado este miércoles la compañía a la Comisión Nacional del Mercado de Valores (CNMV).

Valoración

Tal y como valora Bernardo Velázquez, Consejero Delegado, “Acerinox ha obtenido durante el primer semestre unos buenos resultados en un entorno complejo como el actual y consolida un nuevo umbral de rentabilidad”.

Unos resultados que muestran, por tanto, “el acierto de las decisiones estratégicas adoptadas durante los últimos años y el incremento de eficiencia alcanzado durante la última década. Como consecuencia de ello, Acerinox está consiguiendo aplanar la ciclicidad propia de su sector, obteniendo buenos resultados incluso en los momentos bajos del ciclo”.

Velázquez se refiere con ello, en primer lugar, “a la diversificación del negocio gracias a la división de Aleaciones de Alto Rendimiento (VDM Metals)” y a que, especialmente en el sector de aceros inoxidables, “el Grupo se beneficia de su estrategia de diversificación geográfica, permitiendo la optimización de la actividad en función de la situación de cada mercado”, y, en segundo lugar, a “una red de producción y distribución global, que nos permitirá seguir estando cerca de los proveedores y de los clientes apoyando el proceso de regionalización y mejorando las cadenas de suministros”.

126 nuevos clientes tras la integración de VDM Metals

Al cierre del primer semestre de 2023 el Grupo ha obtenido unas sinergias acumuladas de 47 millones de euros sobre los 36 millones de euros previstos, es decir, 11 millones de euros (+29%) más de lo presupuestado al comienzo de la integración en 2020.

Los equipos de ventas de las dos divisiones, gracias al trabajo conjunto, han conseguido aumentar en 126 la cartera de nuevos clientes para el Grupo. Además, se ha trabajado conjuntamente en la consecución de ocho proyectos relevantes, sobre todo en la industria química y petroquímica, que han supuesto un impulso para ambas divisiones en términos de producción.

El Consejo de Administración aprobó en 2022 la política de dividendos por la que se distribuirá ordinariamente 0,60 euros por acción considerando el número actual de acciones. El dividendo será satisfecho en dos pagos: un pago a cuenta en el mes de enero y un pago complementario en el mes de julio.

En 2023, Acerinox ha destinado 150 millones de euros en concepto de dividendo. A 30 de junio, se han abonado 75 millones de euros en concepto de retribución al accionista.

Perspectivas

Una vez los inventarios se han normalizado en todos los mercados esperan una mejora de nuestra cartera de pedidos durante la segunda mitad del año pese a las incertidumbres y debilidad de la demanda. El tercer trimestre estará marcado por la estacionalidad típica de los meses de verano, sobre todo en Europa.

El sector de las aleaciones de alto rendimiento continúa con una demanda sólida principalmente en la industria química, petroquímica y aeroespacial. La cartera de pedidos les permite ser optimistas para los próximos meses.

«En estas circunstancias, esperamos unos buenos resultados en el tercer trimestre, aunque inferiores a los del segundo.

Asimismo, esperamos que se produzca una reducción del capital circulante de explotación como parte de nuestra estrategia de optimización de la asignación del capital», añaden en un comunicado.

Fuente.- Estrategias de Inversión