Históricamente, los mercados bajistas han sido bastante evidentes, como se destaca en el gráfico de portada. Estos mercados bajistas suelen ser prolongados y llevan a los inversores a desarrollar un sentimiento profundamente negativo hacia los mercados.

Este artículo utilizará un cruce de medias móviles semanales para identificar "correcciones" y "mercados bajistas". Si bien nuestra definición puede no coincidir con la narrativa general, el razonamiento se hará evidente en breve.

Cuando la media móvil de corto plazo cae por debajo de la de largo plazo, se produce una señal de venta. Este detonante sugiere que los inversores deberían reducir el riesgo de renta variable en sus carteras. Cuando esta señal se revierte, deberían aumentarlo. Desde 1995, el indicador semanal solo ha dado tres señales falsas. Sin embargo, estas señales se revirtieron rápidamente a medida que el mercado alcista continuaba, sin afectar significativamente la rentabilidad total de los inversores. Estas señales advertían a los inversores de posibles caídas críticas para reducir la exposición a la renta variable y evitar una mayor destrucción de capital.

Los únicos mercados bajistas fue el crac puntocom y la crisis de 2008.

El único mercado bajista real durante este período fue el crac de las puntocom del año 2000 y la crisis financiera de 2008. Estas fueron las únicas dos caídas que rompieron la tendencia alcista previa. Desde entonces, cada caída destacada ha sido una corrección dentro de la tendencia alcista actual. Por supuesto, esto se debió a las repetidas intervenciones de la Reserva Federal para mitigar cualquier riesgo de inestabilidad económica y financiera.

En 2000 y 2008, la señal de cruce de medias móviles advirtió a los inversores del inicio de una recesión 9 y 12 meses antes de su reconocimiento real. Las señales de las medias móviles semanales también generaron una señal de venta a principios de 2022, antes de la caída de aproximadamente el 20%, aunque el NBER no reconoció el inicio de una recesión.

Para nuestros propósitos, 2022 fue un mercado bajista "sigiloso" . Si bien los principales índices no corrigieron mucho, hubo mucha devastación subyacente, oculta por los efectos de la "inversión pasiva".

Cabe destacar que estas señales no siempre son perfectas. La caída fue tan rápida en 2020, durante el confinamiento por la pandemia, que las señales para reducir y aumentar la exposición se produjeron en dos meses. Sin embargo, más allá de eventos anómalos, prestar atención a estas señales de media móvil a largo plazo puede proporcionar a los inversores una valiosa hoja de ruta a seguir.

Pero añadiremos un análisis más para determinar si estamos en un “mercado bajista sigiloso ” o simplemente en una corrección.

Rangos de riesgo y confirmaciones de señales

Entendiendo que el mercado tiende a liderar la economía por seis meses o más, podemos usar señales del mercado a más largo plazo para ayudarnos a navegar el riesgo de una corrección más significativa impulsada por una recesión.

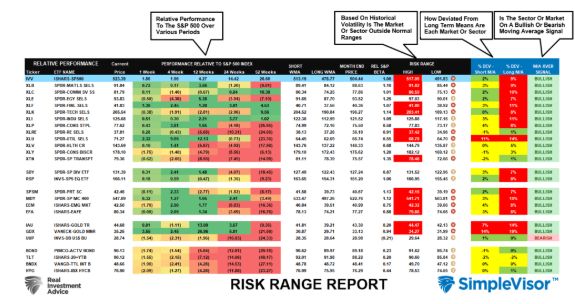

Llevamos varios años elaborando un análisis semanal de rango de riesgo en el puerto #BullBearRe . Este informe contiene diversas medidas de análisis, como se muestra a continuación.

- La tabla compara el desempeño relativo de cada sector y mercado con el índice S&P 500.

- “MA XVER” (cruce de promedio móvil) se determina mediante el cruce positivo o negativo del promedio móvil semanal de corto plazo con el promedio móvil semanal de largo plazo.

- El rango de riesgo depende del precio de cierre de mes y de la "apuesta" del sector o mercado. (Los rangos se reinician el 1 de cada mes).

- La tabla muestra la desviación de precios por encima y por debajo de los promedios móviles semanales.

Para este análisis, nos centraremos en la columna del extremo derecho. En el ejemplo anterior, en noviembre de 2021, todos los mercados y sectores principales (excepto el dólar estadounidense) se encontraban en un cruce de media móvil alcista. Dado que se trata de datos semanales, su movimiento es más lento, lo que suele proporcionar mejores señales tanto para aumentar como para reducir el riesgo de la cartera.

El “mercado bajista oculto” de 2022

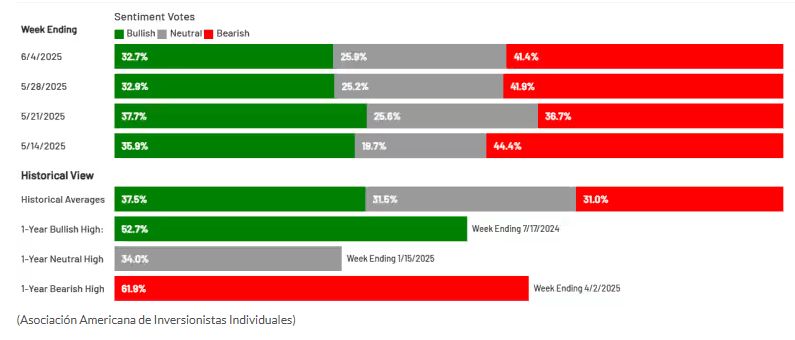

Claro que, a mediados de enero de 2022, el mercado empezó a experimentar dificultades, pero las perspectivas para la renta variable se mantuvieron muy alcistas. El índice de asignación de inversores y el sentimiento se mantuvieron en niveles altos, en territorio de "codicia".

Sin embargo, el número de mercados y sectores con cruces de medias móviles bajistas había aumentado notablemente en comparación con tan solo dos meses antes. Si bien este deterioro iba en aumento, similar a un virus no detectado, el mercado en general parecía saludable.

Sin embargo , el "mercado bajista sigiloso" erosionó el capital de los inversores a medida que el virus se propagaba. Cada caída posterior convirtió a más mercados y sectores en señales bajistas de venta. No obstante, esta erosión del mercado también indica cuándo un mercado bajista sigiloso está cerca de su fin. El siguiente informe corresponde al Informe Bull Bear del 6 de octubre de 2022 :

La presión vendedora continuó esta semana, llevando a casi todos los sectores y mercados a desviaciones de dos dígitos por debajo de las medias móviles semanales a largo plazo. Estos extremos no son sostenibles, y cuando todos los mercados y sectores están tan sobrevendidos, es muy probable que se produzca un repunte reflejo.

Casi todos los sectores y mercados registraron señales de venta de medias móviles bajistas. Sin embargo, en ese momento, los titulares de los medios de comunicación estaban repletos de advertencias sobre la "muerte del dólar", recesiones y mercados bajistas. No obstante, estos extremos negativos suelen coincidir con los mínimos del mercado.

Por supuesto, como sabemos ahora en retrospectiva, octubre de 2022 marcó el punto más bajo del mercado, y las predicciones de recesión quedaron en el olvido. Si bien no fue el "gran mercado bajista" que muchos habían predicho, y el mundo no se acabó, incluso los mercados bajistas "sigilosos" pueden ser dolorosos.

Así parecemos estar actualmente.

2025 Caminando por un camino similar

Al acercarse el final de 2024, el mercado registró su segunda ganancia anual del 20% desde la corrección de 2022. Como era de esperar, prácticamente todos los mercados y sectores primarios presentaban señales de compra alcistas semanales, lo que confirmaba que la tendencia alcista se mantenía intacta. Sin embargo, como se mencionó anteriormente, cuando prácticamente todo es una "compra", la pregunta debería ser: "¿Quién queda por comprar?". Este fue el punto que abordamos a principios de enero de 2025 en "Controle su entusiasmo".

Ante la desaceleración del crecimiento económico, la incertidumbre en torno a la política fiscal, los desafíos globales, el exceso de confianza y las ambiciosas expectativas de beneficios, los inversores tienen muchas razones para actuar con cautela en los mercados. Llegará el momento de aumentar significativamente los niveles de efectivo. Una buena estrategia de gestión de cartera garantizará que la exposición disminuya y que los niveles de efectivo aumenten cuando comiencen las ventas.

Además, el sentimiento y las asignaciones de los inversores también son extremadamente optimistas, lo que sugiere que el riesgo de mercado estaba aumentando.

Por supuesto, ese optimismo excesivo y la distribución de las asignaciones de los inversores cedieron a finales de marzo y principios de abril, cuando el presidente Trump sorprendió al mundo con un plan arancelario más agresivo de lo esperado. Este evento provocó un cambio radical en las asignaciones y el sentimiento, lo que nos llevó a concluir el 6 de abril que había esperanza en el miedo para los inversores contrarios. A saber:

El Informe semanal de Rango de Riesgo detalla tres factores críticos que los inversores deben conocer. El primero es que la reciente caída del mercado ha empujado a todos los mercados y sectores principales muy por debajo de las tolerancias mensuales normales. Solo durante las caídas del mercado se observa tal uniformidad de extremos en todos los mercados . En segundo lugar, las desviaciones de las medias móviles a largo plazo han alcanzado los dos dígitos. Estas profundas desviaciones en muchos sectores y mercados también son inusuales e históricamente preceden a reversiones alcistas a la media.

Además, el sentimiento de los inversores y las medidas de asignación estaban en mínimos más extremos.

Si bien las lecturas no son tan negativas como las observadas durante la corrección de 2020 o el mercado bajista de 2008, las lecturas actuales se encuentran en niveles que también han confirmado previamente mínimos de mercado a corto plazo y repuntes reflejos. Al combinar estas lecturas con las lecturas técnicas mencionadas, los inversores obtienen un mayor grado de confianza que las lecturas no confirmadas.

Desde entonces, el mercado se ha recuperado satisfactoriamente. Sin embargo, la pregunta es si el actual "mercado bajista oculto" ha terminado, al igual que en octubre de 2022.

Las correcciones tienden a ser oportunidades

Tal como vimos en 2022, los promotores del "porno bajista" se apropian de los titulares con temores irracionales a la "pérdida de la condición de moneda de reserva", el "círculo negativo del déficit" y el inminente "desplome del mercado" que acabará con los inversores. Estos titulares son excelentes para atraer clics y visitas, pero no ayudan a los inversores a generar riqueza a largo plazo. Claro, estas cosas pueden suceder, pero no ocurrirán este año, y muy probablemente no durante su vida. Por lo tanto, es crucial centrarse en el marco temporal y los factores que están bajo nuestro control.

Una vez más, la mayoría de los mercados y sectores se encuentran en una fase bajista. ¿Significa esto que el mercado bajista sigiloso continuará? ¿O fue el mínimo de abril, con un profundo sentimiento negativo, el final de la corrección?

Lamentablemente, es demasiado pronto para saberlo con certeza. Sin embargo, estamos observando de cerca las medias móviles a largo plazo. Cuando más de estos indicadores cambien de bajistas a alcistas, indicará el regreso de un mercado más alcista.

Sin embargo, el riesgo sigue siendo algo elevado por el momento, y los inversores deberían considerar ser más conscientes del riesgo de su cartera hasta que la situación se vuelva más certera. La clave es que revertir las señales bajistas actuales a alcistas ofrece una oportunidad para que los inversores astutos obtengan rentabilidad a largo plazo.