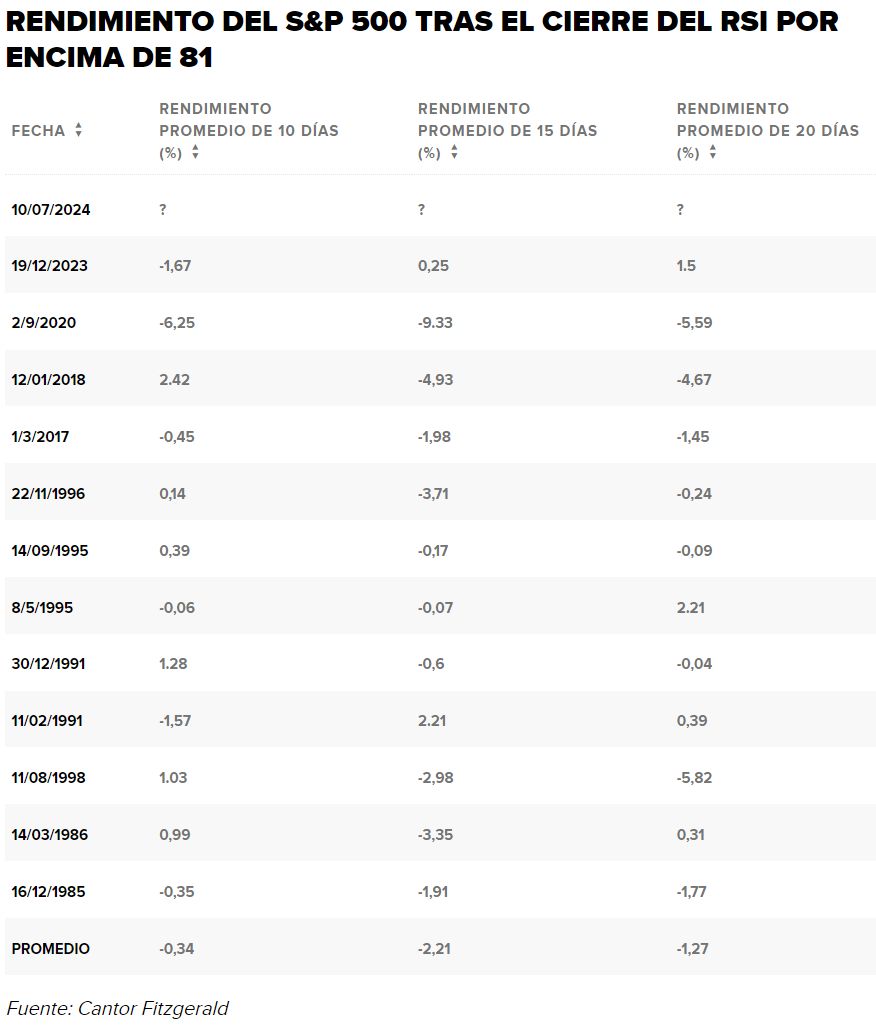

#1201

El Dow Jones y el S&P 500 van a subir un 50% según este prestigioso analista

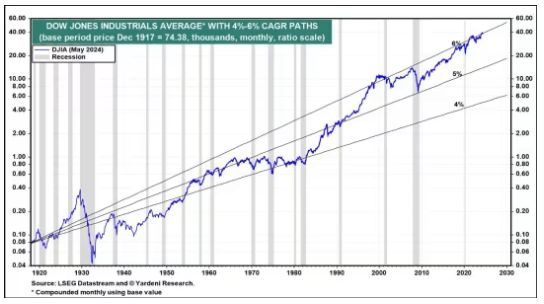

El Promedio Industrial Dow Jones, que alcanzó los 40.000 puntos, fue un hito para los inversores la semana pasada, pero un importante pronosticador de Wall Street prevé ganancias aún mayores en el futuro, gracias a las ganancias.

El principal estratega de inversiones de Yardeni Research, Ed Yardeni, dijo a sus clientes en una nota que el índice DJIA estaba en camino de un aumento del 50% a 60.000 para 2030, y el S&P 500 SPX podría ver un aumento a 8.000. El Dow Jones cerró por encima de los 40.000 puntos por primera vez el viernes.

Para el Dow, eso representa una tasa de crecimiento anual compuesta del 7% y una tasa de crecimiento anual del 7,1% para el S&P 500.

“Ese objetivo podría lograrse con un P/E [estimación de precio/ganancias] adelantado de 20 y ganancias futuras de 400 dólares por acción, un 60% más que los 250 dólares estimados por acción de este año. Creemos que eso es posible en nuestro escenario de 2020”, dijo Yardeni.

El escenario de los locos años 20 de Yardeni supone que las empresas del S&P 500 reportan colectivamente un crecimiento de ganancias por acción de al menos 8,8% anual, la tasa promedio histórica desde 1936. Si las tasas de crecimiento del PIB nominal y real exceden sus promedios de 6,3% y 3,1%, respectivamente, como esperamos en nuestro escenario de la Loca 2020", dijo Yardeni.

“Un crecimiento de la productividad mejor de lo esperado daría como resultado un crecimiento del PIB real mejor de lo esperado. Deprimiría los costos laborales unitarios, que es la tasa subyacente de inflación. Permitiría que los salarios aumentaran más rápido que los precios. Aumentaría el margen de beneficio”, afirmó.

Yardeni dijo que los analistas de la industria son cada vez más optimistas como él, con estimaciones consensuadas de ingresos y ganancias que implican márgenes de ganancia proyectados del 12,6% este año, luego durante los próximos dos años, del 13,6% y del 14,4%.

En diciembre pasado, el estratega predijo que el S&P 500 alcanzaría los 6.000 puntos dentro de dos años . Predijo correctamente un repunte del índice el año pasado, y su objetivo de 5.400 para el S&P 500 para 2024 se encuentra entre los más altos de Wall Street.

Por Barbara Kollmeyer de MW.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.