Santander, BBVA, CaixaBank, Sabadell, ¿merece la pena comprar tras sus resultados?

Cada banco ofrece diferente potencial por fundamentales y por su gráfico de precios

Santander, BBVA, CaixaBank y Sabadell ya han presentado sus resultados del tercer trimestre. Y los cuatro bancos españoles más importantes, junto a Bankinter, han superado los pronósticos con sus cifras, pese a que sólo BBVA y Sabadell subieron en bolsa tras confesarse ante el mercado.

Muchos inversores minoristas se preguntan si es buen momento para comprar estos valores, aunque otros muchos piensan que ya han descontado una mejora de sus resultados de cara a 2022 y que es demasiado tarde para entrar.

A continuación, examinamos su valoración individual desde un punto de vista fundamental, en base a sus resultados y perspectivas; y desde el punto de vista técnico, mediante el análisis de sus gráficos.

SANTANDER: POTENCIAL ALCISTA PLAGADO DE RESISTENCIAS

"Tras los resuultados del tercer trimestre , reiteramos nuestra recomendación de sobreponderar el valor y elevamos nuestro precio objetivo hasta 3,60 euros desde 3,50 euros", comentan los expertos de Credit Suisse.

"Pensamos que la reacción negativa del valor no está justificada y no refleja el buen comportamiento de la cuenta de resultados, el crecimiento robusto, el control del costes y el menor Coste del Riesgo", añaden.

El consenso de mercado otorga a Santander una valoración media de 3,80 euros por acción, con un potencial alcista del 20% sobre los precios actuales.

Por análisis técnico , el valor ha bajado hasta el soporte de 3,24 euros, aunque su soporte más relevante está en los 2,88 euros, mínimos de julio y de septiembre.

Por el lado de las resistencias, aparecen los "máximos anuales de febrero (3,51 euros) y por encima tenemos el hueco bajista semanal de finales de febrero de 2020 en los 3,5930 euros. Y sobre todo los niveles prepandemia, los máximos de principios de 2020 en los 3,7660 euros", explica José María Rodríguez, analista de Bolsamanía.

"Personalmente", añade este experto, "me cuesta creer que el título pueda batir los máximos de febrero de 2020 sin una corrección/ajuste proporcional previos".

BBVA: RECOMPRA DE ACCIONES Y MURO DE SEIS EUROS

BBVA se ha convertido en uno de los bancos favoritos de los analistas internacionales, tal y como ha publicado Bolsamanía, debido a su exceso de capital tras vender el negocio en Estados Unidos. Esto le ha permitido poner en marcha un programa de recompra de acciones valorado en 3600 millones de euros por hasta el 10% de su capital, que junto al dividendo en efectivo, elevará su rentabilidad anual por dividendo más allá del 10%.

Sin embargo, el consenso de mercado otorga a BBVA una valoración fundamental media de 6,10 euros, lo que implica un escaso potencial alcista. Por análisis técnico, el título se enfrenta además a una zona de resistencia muy destacada en los 6 euros por acción , por donde pasa la directriz bajista de largo plazo.

"Solo podremos cantar victoria si el título es capaz, en el futuro, de cerrar por encima de los 6 euros en velas semanales. Por abajo, por el lado de los soportes, el más inmediato lo encontramos en los 5,18 euros (mínimos de septiembre)", explica nuestro experto.

CAIXABANK: POTENCIAL FUNDAMENTAL Y LATERAL POR TÉCNICO

Para CaixaBank, el consenso de mercado otorga una valoración media de 3,18 euros, con un potencial alcista del 27% sobre los precios actuales. El banco no ha convencido del todo con sus cifras , pese a ganar 4.800 millones de euros hasta septiembre, debido a la presión sobre sus márgenes.

"Las cifras confirman la presión existente en márgenes, compensada sólo parcialmente por el aumento en comisiones", explica Rafael Alonso, analistas de Bankinter. Por tanto, el banco tendrá que demostrar al mercado más fortaleza en los próximos trimestreS, una vez haya completado la integración de Bankia y comience a operar a pleno rendimiento.

Por análisis técnico, el precio "se está desplazando dentro de un aburrido lateral desde marzo. Así, el soporte más claro en este momento lo tenemos en los 2,35 euros (mínimos de julio) y por arriba tenemos la resistencia de los 2,88 euros (máximos anuales). Y hasta que el precio no rompa por uno u otro lado no tendremos la confirmación del inicio de un nuevo tramo alcista en tendencia", señala José María Rodríguez.

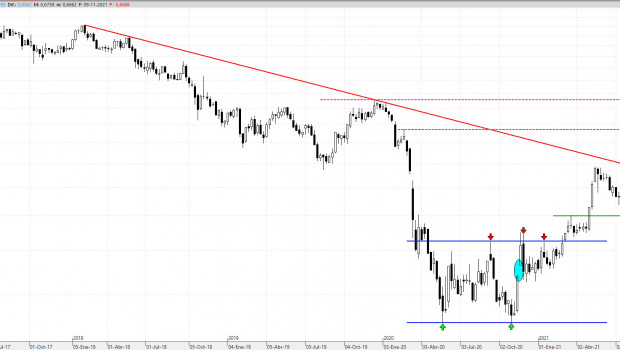

SABADELL: SIN POTENCIAL FUNDAMENTAL, PERO EL MEJOR DEL AÑO

Sabadell está sorprendiendo de manera muy positiva al mercado desde que César González-Bueno tomó las riendas del grupo. En lo que va de año, tras recibir un gran castigo bursátil en 2020, es el valor más alcista del Ibex y ha conseguido enderezar el rumbo de su cuenta de resultados .

Los analistas de Renta 4 comentan que los resultados "confirman las tendencias de recuperación iniciadas en el primer trimestre", apoyado por su filial británica TSB y por los buenos resultados obtenidos con la reestructuración en España, donde se ha llevado a cabo un importante recorte de plantilla y cierre de oficinas. Aún así, el consenso de mercado sigue otorgando a la acción una valoración media de 0,63 euros, casi un 10% por debajo del actual precio de mercado.

"En condiciones normales, el precio debería tratar de hacer suelo en torno a los niveles actuales e intentar reestructurarse de nuevo al alza. Los siguientes niveles de resistencia se encuentran en los máximos anuales (0,7434) y por encima tenemos los 0,8734 (altos de febrero de 2020) y los 1,06 euros (máximos de 2019)", concluye José María Rodríguez.

Fuente.- Bolsamanía