Buenas tardes

BBVA ganará la mitad en bolsa que Banco Santander en 2023

Concluida la temporada de resultados de la banca del Ibex 35, las firmas de análisis continúan actualizando sus perspectivas bursátiles sobre el sector. Este martes, han sido los analistas de HSBC los que han comunicado sus nuevas valoraciones.

Con importantes subidas de tipos encima de la mesa, cifras financieras correspondientes al ejercicio 2022 ya comunicadas y previsiones de negocio para el año en curso incluidas, los analistas cuentan con importantes pistas para valorar cuál será el rumbo de la banca cotizada española y hacer sus previsiones.

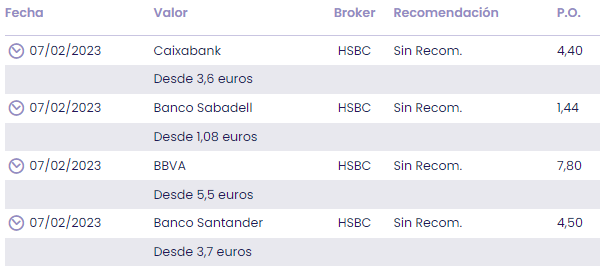

Este martes, las recomendaciones de los brokers llegan de la mano de los analistas de HSBC que, una vez completada la temporada de resultados del sector español, modifican las valoraciones emitidas sobre cuatro de los seis bancos cotizados en el Ibex 35:

Banco Santander,

BBVA,

Caixabank y

Banco Sabadell.

En general, el balance es positivo y con mejoras en el precio objetivo para las cuatro entidades que se traduce en un recorrido alcista a medio plazo para todos, pero con diferencias en el porcentaje según el banco.

BBVA, el que mayor mejora recibe

Si tenemos en cuenta la mejora en la valoración de HSBC, BBVA es el que mejor parado sale. Los analistas de HSBC elevan drásticamente el precio objetivo de los títulos de BBVA un 42%, al pasar de 5,5 a 7,8 euros.

La entidad catalana Sabadell suma un 33,3% más a su valoración por parte de HSBC, que ve sus acciones en los próximos doce meses en 1,44 euros frente a los 1,08 de antes.

Una media del 21-22% es lo que el broker mejora el precio objetivo a Banco Santander, que pasa de valer 3,7 a 4,50 euros, y a Caixabank, de 3,6 a 4,40 euros.

... y Banco Santander el que logra el mayor potencial

Sin embargo, si tenemos en cuenta los precios de cierre de ayer en el Ibex 35, el ranking varía y

Banco Santander es de los cuatro bancos analizados el que

presenta un mayor margen para las subidas en bolsa este 2023, de acuerdo con los analistas de HSBC.

La firma británica otorga al banco presidido por Ana Patricia Botín un potencial de revalorización del 30,81% de cara a los próximos doce meses, un porcentaje que se sumaría al 24,8% que ya se anota en lo que va de año la cotización de Banco Santander en el Ibex.

La segunda posición por posible recorrido alcista en bolsa este año es para Sabadell, que podría sumar un 27,4% más, según HSBC.

Por su parte, BBVA, que avanza en el arranque de 2023 más de un 20%, también tiene camino para seguir subiendo, en concreto, un 14,87%.

Finalmente, el potencial de subida que HSBC ve en las acciones de Caixabank es del 11,1%.

Fuente.- Estrategias de Inversión