#22361

Re: Banco Santander (SAN)

Buenos días

AMBOS ESTÁN EN EL TOP 6 DEL SELECTIVO

AMBOS ESTÁN EN EL TOP 6 DEL SELECTIVO

Banco Santander vs BBVA, ¿quién gana la partida en el Ibex 35?

La eterna batalla entre entidades financieras está servida, mientras ambas se preparan para una segunda parte del año que se presenta muy dual: por un lado, con la recuperación en ciernes y la reactivación prevista del consumo y por el otro con el fin de las moratorias y la prevista subida del nivel de morosidad. De momento, se muestran bien preparadas, entre lo mejor del mercado y muy pendientes del ritmo de retirada de los estímulos, que puede suponer una salida de los actuales tipos bajo cero antes de lo previsto.

Como si estuviéramos hablando de una película contada en flashback, empezamos por el final: BBVA parece, que en una fotografía actual de lo que está pasando en el mercado, presenta mejor tarjeta de visita que Banco Santander. En el presente y, a decir por ejemplo de Bank of America Merill Lynch, también a futuro. Desvelamos la decisión final si comparamos ambos valores, pero en las próximas líneas trataremos de explicarlo paso a paso.

Desvelado por tanto el desenlace, entramos en la tarea de explicarlo. Lo primero con lo que piensan los analistas del mercado. Si miramos las últimas recomendaciones sobre BBVA comprobamos que proliferan las mejoras de su precio objetivo, que alcanza de media los 6,5 euros por acción para el valor. Eso supone una posible mejora, un potencial de hasta un 21%. Renta 4 coloca su PO en 6,8 euros al igual que JP Morgan, Bank of América en 6,30 euros y RBC hasta los 6,10, en todos los casos, revisadas al alza. El último en hacerlo, ayer mismo Independent Research con un PO mucho más moderado, 5,5 euros por acción.

Si nos fijamos en Santander, las dos últimas también elevan su precio objetivo hasta una media de 3,95 euros por acción y un recorrido potencial superior al 22%. Como vemos muy similar es la mirada de los expertos a su recorrido, a partir de ahora, a un año vista. UBS de hecho mejora su PO por quinta vez en lo que va de año para la entidad que preside Ana Botín hasta los 4 euros mientras que HSBC coloca en los 3,90 euros su precio objetivo, Ambos, mejorados.

Sin embargo, el desempate lo pone Bank of America que considera que BBVA es, junto a Bankinter, recomendación de compra frente a las caídas que espera para Santander en el mercado en los próximos meses junto con Sabadell y Caixabank. Aunque los riesgos para BBVA vienen del efecto divisa en Latinoamérica y sobre todo en Turquía.

En cuanto a presencia en el mercado, ambas se mueven buscando de nuevo los máximos anuales, pero BBVA está mucho más cerca de conseguirlo: un 4% le separa al valor de sus mejores niveles en 2021 frente al 8,8% que debería recorrer Santander en este momento para conseguirlo. Desde los mínimos del pasado año, BBVA que los marcó el 21 de septiembre de 2020, recupera por encima de un 140%, mientras que Santander desde los suyos de junio, avanza en menor medida, desde esa misma fecha, cerca de un 120%.

Respecto del último mes, mejor también BBVA, que, aunque consolida niveles lo hace de forma escasa, frente a los recortes que rozan el 7% en las últimas 20 sesiones que marca Santander. En lo que va de año, la entidad cántabra gana un 27,5% mientras la vasca se revaloriza más de un 34%. También en este registro le gana la partida.

Entrando en consideraciones técnicas que nos muestra el analista técnico de Estrategias de Inversión José Antonio González, vemos que ambos valores consolidan posiciones a corto plazo, aunque a medio lo está haciendo en mayor medida, como estamos viendo claramente, Santander.

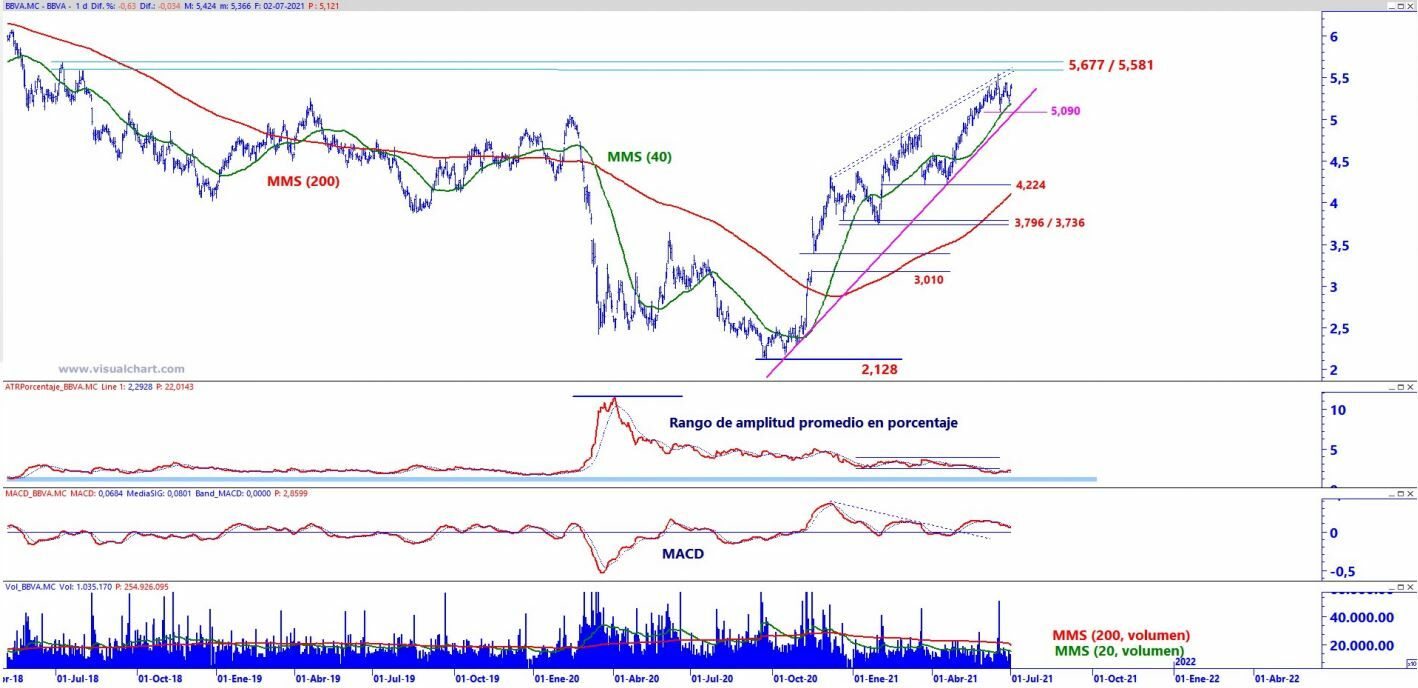

En el caso de BBVA nos dice José Antonio que “asistimos a una fase de consolidación a corto plazo, respaldada por (1) reducción en la actividad de contratación, (2) activación de señales de venta en el oscilador MACD y (3) una volatilidad próxima a zonas de complacencia. Sin embargo, dichos síntomas de comenzarán a reflejarse en el precio mientras no asistamos a la vulneración del mínimo de los 5,09 euros por acción”.

BBVA en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Mientras, que, en el caso de Santander, para el experto técnico de Ei “la acumulación de excesos conjugado con una actividad de contratación en retroceso suele anticipar movimientos de consolidación. Tras registrar un máximo anual en los 3,509 euros por acción, el precio perfora su media móvil simple de 40 periodos o de medio plazo y el último mínimo creciente de los 3,2115 euros por acción, habilitaría un deterioro mayor, con un próximo objetivo bajista a la altura de los 2,7495 euros por acción”.

Santander en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

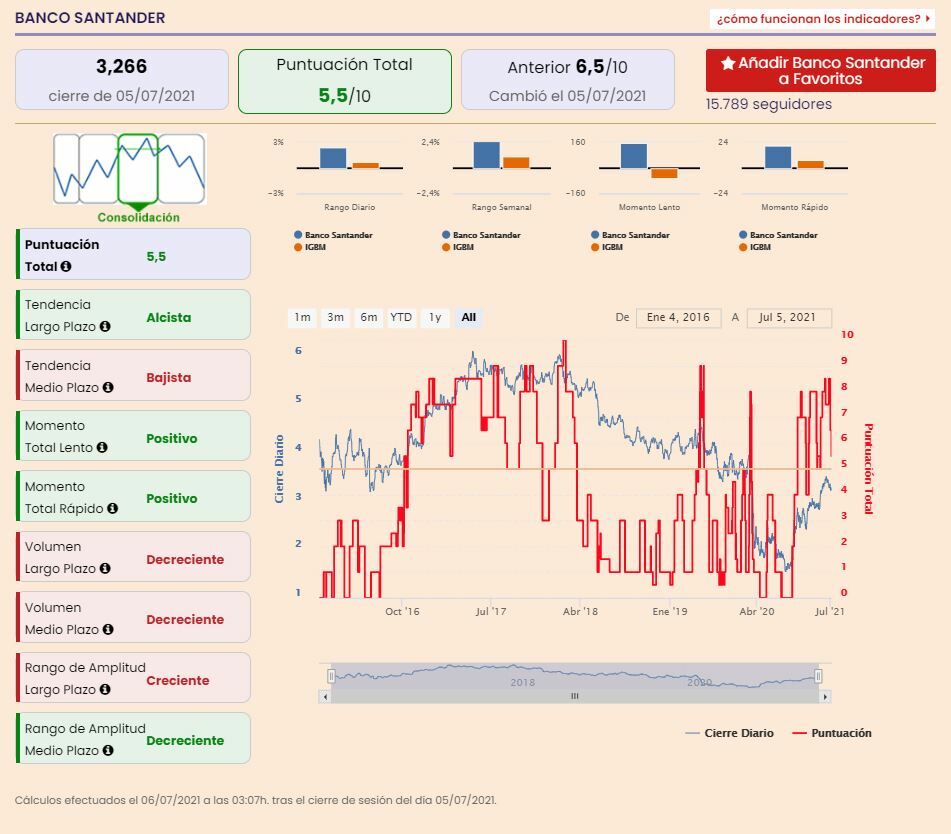

Y si seguimos en el ámbito del punto de vista técnico, lo cierto es que BBVA se saca un as de la manga con su modo alcista frente a la consolidación que impera en Santander. Hablamos de los indicadores premium de Estrategias de Inversión que vislumbran un panorama mejora para la entidad vasca. BBVA alcanza los 8,5 puntos, con mejora de uno sobre 10, frente a los 5,5 puntos sobre 10 de Santander, con rebaja de dos.

¿En qué coinciden exactamente? En la tendencia a largo plazo, que es alcista para ambos, también para el momento total, en sus dos vertientes, positivo, tanto lento como rápido, en el volumen de negocio a medio plazo, que es creciente y en la volatilidad, de la misma manera, a medio plazo también que es decreciente para ambos valores.

En lo negativo, también coinciden en el largo plazo, en la volatilidad. En ambos casos se muestra decreciente, en el caso del montante contratado y el rango de amplitud es creciente para las dos entidades financieras.

La gran diferencia, un indicador que pesa sobremanera: la tendencia a medio plazo es bajista para Santander, pero alcista para BBVA de ahí la diferencia entre ambos de nada menos que de tres puntos, a lo que se suma el volumen a medio plazo del Santander que también es decreciente, frente al creciente que muestra BBVA.

Fuente.- Estrategias de Inversión

Yo ya lo comenté hace unos días en el foro. Creo que estos dos bancos, ahora mismo, ni van a bajar , ni van a subir de los rangos actuales en el verano. Están tonteando hace meses , después de la gran subida que hubo desde los mínimos de marzo del pasado año, pero ya ni sube, ni baja. Y si se movieran en alguna dirección tengo la impresión de que lo haría

Fuente.- Estrategias de Inversión

Yo ya lo comenté hace unos días en el foro. Creo que estos dos bancos, ahora mismo, ni van a bajar , ni van a subir de los rangos actuales en el verano. Están tonteando hace meses , después de la gran subida que hubo desde los mínimos de marzo del pasado año, pero ya ni sube, ni baja. Y si se movieran en alguna dirección tengo la impresión de que lo haría