La semana pasada vimos los fondos de renta variable globales que según mi criterio podrían comportarse relativamente bien este año. Evidentemente no son los únicos que pueden merecer la atención, pero sí aquellos de los que personalmente puedo obtener más información y conocimiento, se adaptan a mis necesidades y que consiguen a medio plazo una rentabilidad, más que aceptable. Siempre prefiero tener el riesgo divisa cubierto ya que mis gastos son en euros.

Algún lector ha sugerido estar invertido en acciones de medianas compañías en Alemania, Europa del Este o en los países nórdicos .No puedo estar más de acuerdo con esta inversión así como tener una proporción en Rusia que se beneficiará de los altos precios de petróleo.

En Renta variable alemana tanto Main First como la gestora del Deustche Bank tienen buenos fondos, en Japón elegiría a M&G tanto en grandes como en medianas compañías, en USA el M&G American Value. En Renta fija emergente las que lideran las rentabilidades son Pictet ,Templenton, Axa, Aviva y HSBC.

Cada vez tengo más clara la subida de tipos, entre otras cosas por las recientes noticias en los que parece resurgir la necesidad por parte de los fondos de pensiones de que el tesoro americano emita bonos a 50 -100 años .Si pienso que los tipos de interés van a subir ¿por qué invertir en renta fija?

La decisión de invertir en Renta Fija únicamente puede ser en bonos empresariales con mínima duración, esperando que los spreads o diferenciales con relación a la deuda estatal se estrechen o bien invertir en aquellos fondos de renta fija que tengan en cuenta el ciclo económico.

Un fondo que responde a la primera clase es el Robeco High Yields Bond Zero Duration que a través de coberturas y swaps transforma su fondo convencional de high yields (la clase de fondos dentro de renta fija cuyos diferenciales se comprimirán mayormente) a otro indiciado a LIBOR 3 MESES+ spread de crédito.

La inflación está ahí y las subidas de tipos debido al crecimiento y al precio de las materias primas no se harán esperar .La mejora de la actividad económica estrechará los diferenciales o spread, por lo que este fondo tiene pinta de comportarse muy bien en relación al escenario que planteamos. Los gestores ven recorrido a la baja en los spreads, con rentabilidades totales esperadas para el fondo entorno del 7% en Europa, sin olvidar que el mejor entorno económico y una mayor actividad en fusiones y adquisiciones pueden ofrecer oportunidades adicionales.

Sin embargo entre acciones y bonos corporativos nuestra preferencia se inclina claramente por las acciones, por un motivo claro de valoración. En 2009 el P.E.R. medio forward era de 13,7 mientras el spread entre el investment –grade corporate en relación a los bonos americanos era de 300 p.b. Hoy en día con idéntico P.E.R los spread se han estrechado considerablemente a 60.p.b.

Otro fondo donde estaría es el M&G Optimal Income Fund , con cobertura en euros. Con rating de 5 estrellas de Morningstar y en el primer decil a 1 y 3 años. Una filosofía de inversión que concede al gestor la libertad de invertir en todo el espectro de la renta fija en función de su visión sobre el estado del ciclo macroeconómico, moviendo de manera flexible la cartera tanto en duración como en calidad crediticia. Puede invertir en renta variable hasta un 20% de la cartera (exposición típica entre el 5% y el 10%), normalmente cuando el dividendo sostenible es superior a la rentabilidad de los bonos.

Sé que hay otras muy buenas gestoras de renta fija como Schroder, Pimco o Dexia, lo que ignoro es si tienen este tipo de productos para protegerme del alza de tipos y beneficiarme del estrechamiento de spreads en bonos de mediana-baja calidad crediticia.

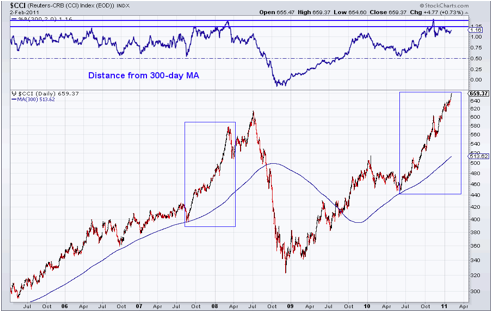

La inversión en commodities requiere si cabe un conocimiento muy minucioso de los diferentes mercados pues los hilos conductores que los mueven son diferentes. Estamos en el mercado, quizás , como vemos en el gráfico, muy sobrecomprado.La habilidad para deshacer posiciones y moverse entre las diferentes clases y dentro de ellas elegir las de mayores expectativas de revalorización requiere un conocimiento sólo alcanzable a gestoras como Carmignac ,JPMorgan , Credit Suisse o Goldman .Tenga prudencia en este mercado a corto plazo y aproveche las correcciones superiores al 10% para un ciclo que durará varios años.

Normalmente las commodities se comportan mejor en las últimas fases de la recuperación económica. Hoy en día y por ahora, las autoridades monetarias están inusualmente tolerantes con la inflación y el impacto de la demanda es evidente, alcanzando records en 2010 mucho más pronto de lo esperado en este ciclo en el cobre, en el petróleo y en los productos agrícolas.

Las malas cosechas, la urbanización de los países emergentes, la eficiencia energética y la lucha contra la polución contribuirán a que los precios se mantengan altos mientras duren las perspectivas de crecimiento.

Algunos piensan que estamos en una nueva era pues en el crack pasado del 2008 las acciones perdieron 2/3 de su valor, mientras que las commodities sólo la mitad y que su valor depende de cuan rápidamente los precios revierten al coste marginal y ello llevará su tiempo.

Mi consejo a la hora de elegir fondos es el de siempre, informese leyendo a Paula Mercado aquí y mirando los rankings a medio plazo que puede encontrar en los medios de comunicación, pero siempre, siempre, entendiendo la filosofía del fondo y teniendo presente que como en todo, el servicio postventa es muy importante.

![[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión a cierre de 2021](https://d31dn7nfpuwjnm.cloudfront.net/images/valoraciones/0047/3721/img_private_equity_col.jpg?1641823172 "[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión a cierre de 2021")