Es buena esa, ja ja. De hecho, en el foro de Cobas el único que dió ZackaryEXCLUSIVAS cómo la marcha de Allende fue servidor. Ergo, si, este hilo sigue ligado a tema Cobas. -------------------------------------------------------------------------------------------------------------------------------- #1786 @velazpider Yo a Emilio tampoco le pillé ayer y hoy menos. Empiezo a pensar que le he servido muchos chupitos, ahora va bolinga y por tanto no sabe lo que dice. ;-PPPPP

Loving Málaga

#1789

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Creo que en 2019 malinterpretaste el tiempo que lleva un cambio de dirección en los precios. En 2018 se generó sobrecapacidad, en 2019 iba a entrar poca nueva capacidad pero iba a entrar y el 2020 y 2021 se esperaba que la nueva oferta fuera de 0 o negativa.

Cuando un sector tiene sobrecapacidad creo que hay que esperar un tiempo para que se cure, que se reduzcan inventarios y dejar que la demanda alcance la oferta.

#1790

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Creo que quería decir "sonsacando", por las perlas que ha ido consiguiendo del amigo @Moclano.

#1791

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Ceropatatero

A partir de la Carta Trimestral sabemos: *que hubo bajas en SEL e INT: Porsche, Giii, Sonae, … *que hubo altas, que en la Carta se citan, pero no sabemos porcentajes. *que variaron los porcentajes de las más importantes, que están en la Carta.

Como no se puede hacer una estimación suponiendo una cosa que hoy es público que es mentira, se suspende Alicates hasta que en la CNMV cuelguen los datos del 30/SEP.

#1792

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Tanto invertir en Cobas y al final lo que le hace rico son sus patatas

Ceropatatero para Ceropatatero.

Loving Málaga

#1793

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Ceropatatero

Soy consciente que mis huertas tienen mucho futuro, además con agua abundante y gratuita durante todo el año.

Respecto a los fertilizantes, recuerda que me opuse frontalmente a la venta del Chollo del Mar Muerto (ICL). De hecho, mira la evolución de ICL durante los últimos meses.

Nada, cualquier día voy a Madrid, cenamos juntos y nos hacemos coGestores de un New_PuFondo.

#1794

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Hoy me ha dicho un niño en clase: cuánto vale un Bitcoin? En lugar de cuánta vale una pregunta se ha confundido!! ( íbamos a hacer un examen)

El camarero del thailandes había comprado Shiba ( ha multiplicado x4, tiene 7 millones de esas monedas: 700 euros creo, dice que no va a vender hasta que esté a un euro: piensa multiplicar x10000 en 2-3 años!!)

En fin dos datos, yo ya no se que se pensar de esto.

Una cosa está clara hasta que sprott no esté en NYSE yo no vendo nada de uranio. Recordad marzo 2023.

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Yo por lo que os he leído, tampoco lo entiendo 🤷 Parece que sea un cauce sucesivos de malos entendidos o el camarote de los hermanos Marx! Menos mal que os conozco y sois serios, si no pensaría que estamos en 28 de Diciembre....😇😅

#1796

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Ceropatatero

La culpa, para variar, la tiene el dueño del BAR (el chigrero). Está preguntando a todos que dónde están invertidos, que de dónde son, .... y después eso puede dar lugar, en un entorno virtual, a malentendidos (jeje).

#1797

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

steelman1234

Para dar un poco de animación al foro, que parece que nos estamos durmiendo, os traigo un extracto del inicio de la crisis del libro que escribí en 2017.

El post "optimista" de Fernan2 me ha "motivado" para presentar el lado oscuro en forma de futuro distópico, pero plausible. Me gusta escribir estos post, porque como todo el mundo sabe, incrementan mi "aura" intelectual (vamos no me vuelvo a tomar en serio en mi vida).

Las guerras comerciales de Trump, primero y la pandemia, han postergado ese comienzo y el momento del inicio se puede retrasar unos años, pero estoy seguro que la imaginación que le puse al asunto, os puede resultar familiar.

No dejéis de escuchar las declaraciones del príncipe heredero Bin Salman, sobre la producción de petróleo esperada por China, EE.UU y Rusia en pocos años. Creo que es a partir del minuto 21 hasta el 23 y extrañamente ningún medio oficial occidental, las ha transcrito.

La gran crisis de 2020. El cenit de la civilización.

La reciente comparecencia de A. Turiel en el Senado español, donde llamó la atención sobre un próximo desplome en la producción de petróleo, con cifras mareantes para 2025 (descenso del 50% en la producción mundial) y la entrevista para la televisión de MBS (príncipe heredero de Arabia) con sus comentarios pesimistas en cuanto a la producción de petróleo en 2030, con hundimiento tanto en USA como en China y Rusia, me dejan como un conservador en la cuestión del peak oil y sus perspectivas para los años venideros.

Por supuesto, semejante varapalo en la extracción de petróleo causaría una caída de proporciones colosales en la economía mundial en los próximos años.

Por eso quiero rescatar el libro (la parte del inicio de la crisis) que escribí en 2017, para verificar que tras el paréntesis obligado por la pandemia, que ha retrasado la posible escasez de petróleo, al menos dos o tres años, la situación en que nos encontramos se asemeja mucho a la descripción del libro, cuando citaba la lucha de los precios del petróleo con los 65$.

Si el consumo termina por recuperarse, las premisas de partida se cumplirán en su totalidad. Una deuda gigantesca, incrementada con saña por las medidas para paliar la pandemia, junto con el cese de la inversión hasta límites irrecuperables en la extracción de petróleo, nos colocan al borde del abismo.

No hace falta una caída tan dramática como la predicha por mis ilustres acompañantes en las previsiones, para que el impacto en la economía mundial sea trágico.

Cuando el consumo de petróleo se recupere (puede ser a mediados de este año 2021), la maquinaría de la producción de petróleo se pondrá al máximo, solo para evidenciar que la antigua producción esperada, ya no está allí. Primero se reducirán los inventarios y luego, pueden comenzar subidas de precios o una mayor cantidad de impuestos, con consecuencias sobre el precio de la gasolina o el diésel.

La economía se está recuperando y una serie de causas exógenas al petróleo, han dinamitado los precios. Rupturas de las cadenas de suministro, subidas incesantes de las materias primas, escasez de algunos materiales como los semiconductores, chips, plásticos o el acero, han puesto el dedo en la llaga de la inflación. Una posible subida de la gasolina o diésel, no hará sino presionar aún más el IPC y aquí llegan los problemas para los bancos centrales.

En el libro desarrollo, una posible secuencia de acontecimientos, consecuencia de la subida de los precios finales, la respuesta de los BC y la repercusión de estas medidas teniendo en cuenta una deuda que supera todo lo visto hasta ahora. Una combinación de incremento de tipos y deuda escandalosa, puede desencadenar una crisis definitiva.

Nos encontramos en una situación única en la historia. Si bien crisis del sistema fiduciario ha habido otras muchas veces, la mezcla explosiva que supone una deuda impagable con una escasez permanente de recursos, como consecuencia de un exceso de población y un consumo de materiales en sintonía con niveles de vida que han crecido mucho en las últimas décadas, supone una barrera imposible de superar.

Tras la debacle inducida por la crisis financiera, comenzará una época de ajuste, donde deberemos ajustar los niveles de consumo, con la cantidad de recursos disponible. Como la capacidad de carga del planeta, oscila en torno a los 2.000 millones de personas, el ajuste será brutal. Después de un descenso a los infiernos de la depresión, no tendremos una recuperación siguiendo las pautas acostumbradas, sino que veremos una narrativa de continuo decrecimiento durante años, hasta ajustar esa capacidad de carga a límites sostenibles.

Esta es la parte del libro que narra el inicio de la crisis, que dejo a continuación, por si le interesa a alguien. Si cambiamos 2017-2018 por 2021-2022, se puede leer sin problemas. Los BC por un lado y el hundimiento en el consumo por la pandemia, han obrado el milagro de retrasar el inicio de la crisis, sin modificar los aspectos fundamentales.

[[SECCIÓN CUARTA. LA CRISIS.

Capítulo 1. Introducción.

Hasta aquí los acontecimientos están basados en datos reales. A partir de esta sección, la narración se convierte en una previsión del desarrollo de la crisis visto desde una perspectiva futura. La cronología de la crisis y la repercusión en los distintos ámbitos esta tratada desde un punto de vista personal. La exposición del relato trata de ilustrar el desarrollo de la crisis, aunque las cifras y fechas puedan tener desviaciones relevantes sobre la realidad. Se pretende trasladar a los lectores la idea que supone el cénit de la civilización y sus efectos sobre cada estrato de la sociedad. En un sentido ortodoxo , se diría que la crisis comenzó en 2008 y la resistencia de los bancos centrales ha permitido mantener durante ocho o diez años, el nivel de vida occidental, a costa de un exceso de deuda impagable. Lo importante de esta segunda parte del libro no son las fechas ni las cifras reales (solo se deben utilizar como referencia), sino el impacto de la crisis en la población. De hecho , las fechas se pueden trasladar 1 ó 2 años más allá , debido a la extraordinaria habilidad de los bancos centrales para controlar los precios , incluso en situaciones realmente complicadas. En esta sección damos un vistazo rápido al desarrollo de los acontecimientos hasta 2020. En las secciones siguientes expondremos con amplitud el desarrollo de la crisis.

92

Capítulo 2. Escasez de petróleo e inflación.

A mediados de 2017 el equilibrio entre la oferta y la demanda se instaló en el mercado. La reducción en la producción de crudo de los países de la OPEP y no OPEP, fue disminuyendo los inventarios, al principio muy lentamente, pero en el verano con el descenso en las exportaciones de la OPEP, se aceleró el ritmo de caída. Arabia Saudí anuncio una reducción hasta los 6,6 millones de barriles para exportación, cantidad inferior en un millón a la del año anterior. El compromiso del resto de países, que había sido menos cumplido hasta entonces, se reforzó.

El resultado fue un abultado descenso en los stocks petrolíferos que fortaleció los precios del petróleo. La demanda de países como India (con ambiciones de formar su propia reserva estratégica como había estado haciendo China) creció hasta convertirse en el tercer país consumidor del mundo por encima de Japón. En general, la demanda aumentó en Asia y se mantuvo fuerte en Occidente.

El nivel de vida en Asia todavía era muy bajo comparado con los estándares europeos, lo que suponía un fuerte potencial de consumo en países como India, Pakistán, Filipinas, Indonesia, que además de partir de niveles per cápita muy bajos, eran países con una población muy alta. La inflación en estos países había estado cayendo en los últimos años y había conducido a un descenso en los tipos de interés que favorecía el consumo.

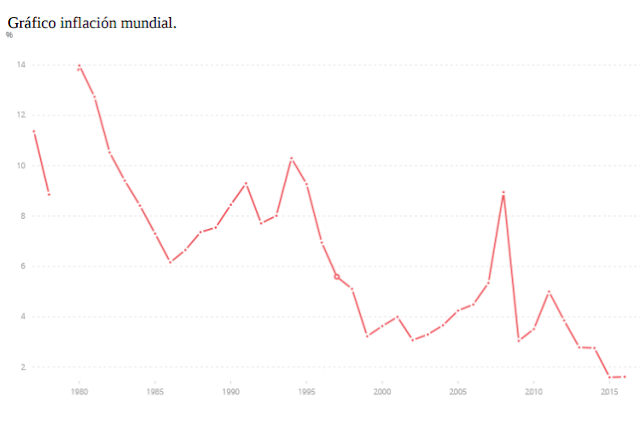

Desde 1980, la inflación mundial había ido descendiendo hasta llegar a los entornos del 3% en los años 1999-2003. Otro pico en 2008 hasta el 9% y caída en picado llegando en 2016 a un raquítico 1,6%. Se puede observar como los picos coinciden con fuertes subidas del petróleo. La crisis de 1980 con la subida del petróleo de 3$ a 40$ en 1980, condujo a un pico máximo de la inflación del 14%. Otro ascenso de la inflación se produjo en 1990-1991 como consecuencia de la subida del precio del crudo por la invasión de Irak por parte de los “aliados” y la destitución de Sadam Hussein. El incremento de los precios del petróleo en 2008 hasta los 150$ también se trasladó a la tasa de inflación que ascendió rápidamente del 3% al 9%. La caída posterior del petróleo redujo muy agresivamente las tasas de inflación por debajo del 2%.

Parece lógico asociar inflación más alta a periodos de precios de petróleo elevados. Y esta asociación siempre causó miedo en los bancos centrales. Por eso se puede entender que la Reserva Federal mirara para otro lado a la hora de evaluar los riesgos de los bancos estadounidenses contraídos con las empresas del shale oil.

La elección del presidente Trump en Noviembre de 2016, también contribuyó a fomentar la independencia energética de los EEUU en cuanto a petróleo y gas. Para ello se tomaron una serie de medidas para facilitar la exploración en zonas anteriormente prohibidas. Y la oficina de medio ambiente se convirtió en un coladero para lograr la ansiada independencia energética. La asociación de la FED y el presidente Trump supuso un nuevo despegue en la producción de shale oil, cuyas cifras habían caído desde mediados de 2015. En 2017 se volvieron a elevar y ya hemos citado las previsiones de Goldman Sachs, que incluso calculaba una producción máxima de 12 millones de barriles/día. Pero los precios del petróleo por debajo de los 50$, no permitieron que la producción de shale oil alcanzara esas cotas ni muchísimo menos.

A finales de 2017, el precio del petróleo estaba en una banda entre 50 y 60$. Los inventarios se habían reducido en más de 150 millones de barriles y se anunciaba un equilibrio en el mercado durante 2018. Las discrepancias en el control del petróleo en Kurdistán, con el referéndum para la independencia, instó al gobierno de Iraq a tomar el control del importante yacimiento de Kirkuk. Estos incidentes junto con una cierta paralización del aumento de producción en el shale oil, forzaron los precios del petróleo, rompiendo resistencias y llevando al Brent cerca de los 65$ hacia finales de año.

Para 2018, ya estaba claro que faltaba petróleo en el mercado y sólo la monitorización de los bancos centrales contenía al precio del crudo dentro de unos límites razonables. En el verano de 2018, la fuerte demanda de petróleo y la caída estacional de las exportaciones, rompieron la barrera de los 65$, señalando el fin del control de los bancos centrales. Al principio la subida, aunque rápida, no fue muy lejos. El impacto en la inflación en cambio fue inmediato. La infranqueable resistencia del 2% se tambaleó y al final cedió. Todos los países no sufrieron lo mismo. Los altos impuestos imperantes en Europa unido a la subida del precio del Brent, presionaron con fuerza el IPC. Las empresas que llevaban tiempo conteniendo los precios se dejaron llevar y la inflación ascendió rápidamente.

El hecho de que el BCE vigilase sobre todo la inflación subyacente (sin alimentos ni energía) hizo que no activase el 94control de los tipos de interés inmediatamente, a la espera de confirmar que el incremento de los precios no era puntual como había sucedido al inicio de 2017.

En los países emergentes, la debilidad del dólar compensaba en cierta forma el aumento de precios del petróleo siempre que no fuese muy abultado. Aun así, fue inevitable una desviación de los índices respecto de los límites de control. El impacto en los tipos de interés oficiales no fue muy grande porque la Fed ya había iniciado la subida de tipos y no cogió por sorpresa que los volviese a subir.

El BCE terminó el programa de compras y amenazó con iniciar un periodo de ajuste de los tipos a niveles históricamente razonables. En Asia hubo subidas de tipos pero allí la demanda era fuerte y apenas influyó en un primer momento. A medida que la oferta de petróleo escaseaba, la presión sobre los precios se incrementó. Para eliminar parte de la demanda de crudo, los impuestos a la gasolina fueron aumentados en varios países. También las subvenciones a la compra de coches eléctricos se generalizaron así como prohibición de circular por el centro de las ciudades a los coches de gasolina-diésel. Las fuentes de energía renovable, sobre todo solar y eólica, fueron promovidas para reducir el consumo de combustibles fósiles. Muchos proyectos de almacenamiento de energía eléctrica a través de baterías vieron la luz en esos momentos.

95

Capítulo 3. Subidas tipos de interés.

La ruptura de la resistencia de los 65$ en la segunda mitad de 2018 supuso un varapalo en la estrategia de los bancos centrales. Dada la relación entre incremento precios del crudo y aumento de la inflación, esa ruptura significaba peligro para el control de los tipos. Con el tamaño de la deuda, una subida de tipos se traducía en dolor y sufrimiento. Por un lado no podían comprar más bonos del estado mediante QE’s porque la inflación estaba subiendo y el aumento de la oferta monetaria hubiera disparado más la inflación. Por otro lado, el incremento de tipos ajustaba los presupuestos al límite, al elevar las partidas de gastos financieros. Si mantenían el gasto no financiero la subida de tipos implicaba incremento de déficit y deuda. Lo que a su vez, en un círculo vicioso, presionaba para aumentar todavía más los tipos.

El paraguas de los bancos centrales se había perdido y los inversores necesitaban tipos más altos para justificar la asunción de riesgos. El descuadre presupuestario y el aumento de los gastos financieros, tanto para el estado como para personas y empresas reducía la capacidad de consumo de la población. Si el crecimiento económico se debilitaba también lo hacían los ingresos del estado y volvíamos al círculo vicioso. El aumento del paro también castigaba las cuentas públicas y la falta de ayuda de los bancos centrales, dinamitaba el mercado secundario de renta fija. Pocos compradores y los que había exigían tipos más altos. El resultado final era una contracción económica. y un ajuste del gasto que siempre perjudicaba a los más débiles.

Las pensiones perdían valor adquisitivo al tener incrementos por debajo de la inflación. Lo mismo ocurría con los sueldos de los funcionarios, congelados desde hacia tiempo. En Occidente, esta situación era común.

En Asia, al ser el estado del bienestar inexistente, el sufrimiento era menor. Pero los tipos subieron en todo el mundo y eso si afectaba profundamente a la economía en general y al consumo en particular. Lo bancos centrales asiáticos de China e India, vieron una oportunidad de asegurar el crecimiento frente a Occidente, con apoyos a sus mercados para minimizar los daños colaterales.

La debilidad del dólar fomentó la aparición de una alternativa a la moneda de reserva por antonomasia. A finales de 2018, se empezó a hablar de una moneda asiática parcialmente fijada a la conversión por oro. Al fin y al cabo, ¿no eran ellos, China y la India, los países con mayor cantidad de oro?. El gobierno de Modi en la India, había intentado en 2016-2017, que los habitantes de la India monetizasen su oro, pero el resultado no fue satisfactorio. Naturalmente siempre quedaba la confiscación, pero en un país como India, con un arraigado sentido de la posesión de oro como símbolo de riqueza, una operación de este tipo hubiera traído una revolución. En cualquier caso, se atisbaba la posibilidad de darle un golpe al imperio mediante la sustitución de la moneda de reserva mundial, el dólar.

96

Capítulo 4. Colapso en el mercado de renta fija. La burbuja de la deuda explota.

A finales de 2018, los precios del petróleo se acercaban a los 100$ y la inflación comenzó a subir con fuerza, rompiendo el límite del 2%, fijado en la Unión Europea. Los programas de compra de bonos habían terminado y no quedaba nadie que pudiera defender los precios de los bonos. La rentabilidad de estos empezó a subir, poniendo en aprietos a los estados más endeudados. Los tipos de los bonos estaban en niveles muy bajos y la subida inicial, aunque agresiva, solo situó los tipos en un rango acorde con la historia.Niveles del 3% en los bonos a 10 años todavía eran asequibles.

El inicio de 2019 tranquilizó los mercados, al descender la demanda de petróleo. La inflación se tomó un respiro y los tipos parecían bajo control. En USA, las cosas eran un poco distintas porque la FED había comenzado el proceso de subida de tipos con antelación. Los bonos a 10 años ya estaban en el 4% y empezaba a preocupar las alturas que estaban adquiriendo.

En Asia, también los tipos llegaban a niveles peligrosos para mantener la financiación a la vez que el consumo. Durante la primera parte del año, parecía que una cierta estabilidad se había instalado en el mercado. Los precios del petróleo retrocedieron hasta la zona de 70-75$.

De pronto, a comienzos del verano, el calor hizo acto de presencia y con él, la demanda de petróleo volvió a presionar. Esta vez no había suministros suficientes y los inventarios no se habían repuesto en la primera mitad de 2019, como habitualmente solía suceder. Los precios del crudo subieron por encima de los 100$, y en unos meses la inflación se desbocó.

El impacto en los bonos fue terrible. El miedo corrió por las salas de los operadores y las ventas eran masivas. La rentabilidad de los bonos llego al 6%-7% en Occidente, excepto Japón. Los países emergentes vieron tipos del 10%. Nadie compraba, esperando mejores precios mañana. Los bancos centrales a riesgo de provocar una espiral inflacionista, intervinieron el mercado para tranquilizar los ánimos. Al principio lo consiguieron, pero no duró mucho. La situación en Venezuela explotó y desapareció del mercado una parte de petróleo, que ahora era vital. A finales de año, los tipos se encontraban ya en el 8% y la desbandada era total. La burbuja de la deuda había explotado. ]]

En secciones posteriores narraba la situación, después del acantilado, con una descripción del desolador panorama.

Saludos.

#1798

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Lo que veo más significativo es que han salido de Dixons....o por lo menos no se encuentra entre el top 10..... ¿Esta no era la que iba a disruptear a Amazon? "Ya quisiera Amazon........."

Haaaay Dios mío....por momentos pienso que nos están gestionando unos tíos con menos cerebro que una lata de sardinas!!!

#1799

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Ceropatatero

Esa ahora se llama CURRYS PC WORLD (CURY para los amigos de investing ). Hoy bajó el 2.79%. Y llevamos hacia el 5.4% en el INT, ¿ho?

#1800

Re: El Bar de los Pufforeros. Inversión de la A a la Z: Fondos, ETF, planes de pensiones, acciones, metales preciosos...

Ah vale! Gracias! ¿Y cómo es que han cambiado el nombre? En Aryzta veo, que siguen disminuyendo, con mucha discreción, pero disminuyendo...entiendo que van reduciendo en cada arreón al alza que ha ido haciendo la bollera...recordemos que no hace mucho tocó el 1,40...