Cobas AM: Nueva Gestora de Francisco García Paramés

Página

7.775

/

19.072

#62193

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Muchos de los del foro somos accionistas de Tk y TGP tanto a título particular como a través de Cobas. Que os parecería que alguien de nosotros con un buen inglés hiciera una carta modelo para enviar por email a TK o TGP? Podríamos transmitir las mismas opiniones que hay en el foro a TK o TGP. Hay foreros con muchísimo nivel, con ideas buenísimas y con amplios conocimientos tanto del sector shipping como de valoración de IDRs. Si cada uno enviamos un email presentándonos como minoritarios, haciendo cuatro números bien argumentados con los IDRs, explicando como mejorar la gestión, transparencia, .... igual nos hacen caso. Aunque pequeños, somos socios y tenemos derecho de comunicarnos con el consejo de administración para expresar opiniones. Es sólo una propuesta. PD: Yo no tengo conocimientos ni capacidad para hacerlo porque no entiendo mucho de shipping.

Se está hablando de:

Cobas Internacional

Gestión activa

Value Investing

El objetivo del equipo de inversión es construir una cartera “long-only” diversificada.

En la encuesta tras el ID les puse a caldo y les compartí la ideas que aquí debatimos cada semana porque esta puta historia de la famiglia parece el día la marmota.

Jack ha estado muy activo dándoles ideas y en contacto con el IR.

Pero si no entienden o no quieren entender el pelotazo que supone recomprar 15 millones de acciones ..... poco hay que hacer.

Por otra parte no hay insiders comprando, esto significa algo.

Sí, el riesgo que corremos los que llevamos tiempo acostumbrados a sufrir en el value es que desarrollamos demasiado estómago que en general es bueno, pero nos lleva a veces a dejar que una posición pese demasiado en nuestra cartera.

Desconozco si los main investors están ahora mismo comprando más de poco e poco o no. Solo he dicho que TK ha empezado a contactar con los grandes para ir tanteando el camino. Esto no lo he dicho yo sino Gabriel Castro creo y otros por ahí. Bien, yo lo que quiero subrayar un poco es por qué no debe haber prisa con el canje de IDRs, por qué no deben decir nada hasta final de 2020 y por qué TGP no deberían pagar dividendo si quieren hacer un programa de buybacks serio. Lo que pasa que el board quiere quedar bien con todos, y eso es muy difícil. De todas formas con quien sí o sí tiene que cumplir es con los acreedores, y aquí está la madre del cordero.

Este es el balance de TGP a 30 Sep 2019 Como puede observarse ahora mismo TGP está muy apretada (nada grave si las prisas y la ansiedad por quedar bien con todo el mundo no nos traicionan). Como se puede ver enseguida llama poderosamente la atención el working capital, donde tenemos un déficit de $280M. Que ocurre? Bueno, se acumulan unos cuantos vencimientos de deuda en 2020 y hay que apretar un poco los dientes y ajustarse bien el cinturón hasta que pase este via crucis de liquidez. Veamos los pagos que hay por delante:

Como puede verse 2020 viene cargadito de pagos. Aquí hay que tener cuenta que van a vender dos barcos de un charter que termina ahora en Q1 de 2020 y hay obligación contractual de recomprarle los barcos a TGP y de ahí se sacarán ciento y pico millones para pagar parcialmente unos vencimientos tempranos gordos que hay en Abril y Mayo 2020. Luego se tirará del revolving donde les queda un margen de uso de otros $186M. El resto de la deuda a pagar en 2020 debe salir de doblar el lomo (cash flows operativos).

Bien, está TGP en 2020 para fiestas? Subida de dividendo por aquí, buybacks por allá y para colmo empezar a calentar el asunto del GP y los IDRs. Los accionistas quieren más, más dividendo, por qué no están recomprando más, son unos cabrones, etc... El board también sabe que el sustain actual de una acción de shipping por desgracia en muchos casos es el dividendo, y se han plegado a Mr. market. Si yo fuese el CEO aquí lo tengo claro. Dividendo mínimo necesario para que TK respire en función del desempeño estimado de los FPSOs, buybacks mínimos y amortización a saco. De los IDRs ni hablar, por mucho que saque el tema J Mitzinger o perico de los palotes. Por otro lado cuando antes he comentado que el mínimo de los IDRs en TK son $3 quiero decir que es un mínimo para que Axel, las hijas de Torsen y los chicos de Resolute no vayan directamente a pesar dos tiros a nuestro querido Kenneth el curilla de los siete mares. Yo creo que debería ser más, sobre todo si TGP es capaz de financiarse en el futuro a unos tipos más bajos sobre todo en los leaseback cuando el shipping deje de ser visto como un negocio de tercera división.

#62197

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Para aquellos que no estén familiarizados con el grupo Teekay, recomiendo leer previamente la entrevista que realizamos en inBestia. Podéis encontrar la primera parte pinchando aquí y la segunda parte aquí.

La primera impresión que me llevé cuando miré rápidamente la presentación fue de decepción, Teekay no había proporcionado suficientes datos sobre el IDR. Sin embargo, a medida que explicaban la presentación y analizaba con mayor detalle la información, mi opinión cambió radicalmente.

Por motivos de trabajo no pude asistir al meeting en directo, pero he tenido el placer de compartir opiniones e impresiones con varios inversores que asistieron al evento y todos coincidimos, Teekay realizó una gran presentación y comunicó claramente la tesis de inversión. No tengo ninguna duda de que los analistas van a revisar al alza los precios objetivos de las filiales durante las próximas semanas y que el ID servirá como punto de inflexión para la compañía, captando la atención de muchos institucionales y obligando a los cortos a cerrar posiciones.

Kenneth Hvid (el CEO de TK) no rehuyó ningún tema, de hecho, empezó la presentación reconociendo el error del grupo de tener demasiada exposición al sector Offshore. La única noticia negativa en los resultados está relacionada con este segmento. Teekay redujo el valor de los FPSOs a $102M. En nuestra entrevista ya señalábamos que la exposición al sector Offshore no nos gustaba y habíamos esperado a que el management señalase estos activos como no estratégicos para iniciar la posición. Hay que destacar que, tras este movimiento, Teekay no tiene más downside por su exposición al sector Offshore, por lo que su valor dependerá en exclusiva del performance de sus filiales y la valoración del IDR. Además, este impairment significa que la venta de estos activos está avanzada y debería producirse en los próximos 12 meses. Banff seguramente no consiga más extensiones y se convierta en chatarra en agosto de 2020 que costará algo a la empresa porque los costes de desmantelamiento son superiores al valor de la chatarra. Por otra parte, Hummingbird tiene mayor mercado gracias a la extensión del contrato hasta marzo del 2023 y el cambio de tarifas a tipo fijo. Esto facilita su venta ya que es relativamente sencillo realizar una correcta valoración. Por último, el management ha indicado que está trabajando en una solución para el complicado Foinaven y se anunciará antes de final de año. Foinaven es el FPSO más complicado porque, así como Hummingbird y Banff están operando pozos con reservas limitadas, Foinaven se encuentra en un pozo con reservas suficientes para producir durante al menos 10 años. Esto es muy importante debido al coste de trasladar un FPSO, es decir, si queremos mover el FPSO de Banff a otro pozo hay que realizar una serie de gastos: costes de limpieza, costes de transporte, inversión para adaptarlo a las características específicas del nuevo pozo... que con los actuales precios del petróleo no compensan la inversión. Por tanto, Foinaven debería de tener un mayor valor que el resto, sin embargo, Foinaven es el único FPSO que ha proporcionado pérdidas durante los últimos 3 años. Creo que Teekay puede anunciar su venta por unos $30 millones en el corto plazo.

A pesar de que había interrogantes sobre la existencia de Teekay después de la venta de los FPSOs y la materialización del IDR, el management de Teekay confirmó que esa opción no está encima de la mesa, es decir, Teekay permanecerá como una compañía sin actividad, controlando sus dos grandes cotizadas: TNK & TGP. Esto abre la posibilidad a tener que aplicar un descuento por holding en el futuro como Corporación Financiera Alba, ya que después de la materialización del IDR no obtendremos ningún beneficio extra comprando Teekay frente a comprar TNK o TGP. (Actualmente el accionista de Teekay tiene el control total sobre TNK y TGP y además tiene un incentivo extra: el IDR). Sin embargo, creo que es aún precipitado hablar de este tema sin saber si TGP dejará de ser una MLP y como se estructurará la nueva sociedad.

En lo referente a TNK, la compañía dibujó claramente la tesis de inversión. Nunca he sido muy optimista con este negocio y siempre lo he considerado como una opcionalidad en la valoración de TK, sin embargo, tras la refinanciación de la deuda y la fortaleza del mercado de tankers, la compañía empieza a justificar valoraciones superiores a los precios actuales. TNK anunció la refinanciación de la gran cantidad de deuda ($450M) que tenía en 2021 y que era el mayor riesgo para la compañía, explicó los fundamentales por los que consideran que el mercado de tankers se mantendrá fuerte y señaló la generación de caja que realizará durante 2020 si los rates estimados por los analistas se cumplen ($320M o $1.19 por acción). TNK ha cambiado radicalmente su perfil de riesgo y aunque 2020 será un año donde se centrarán exclusivamente en reducir deuda, apuesto que volverán a retomar el dividendo en 2021.

La presentación de TNK fue una grata sorpresa, aunque la empresa que brilló con luz propia fue TGP. La compañía aumentó las previsiones para el año actual, tal y como habíamos adelantado en la entrevista:

"...espero que Teekay LNG supere holgadamente las estimaciones de los analistas... incluso, podríamos ver un upgrade de guidance en el Q2 o Q3..."

Además, la compañía anunció un fuerte incremento de beneficio para 2020. ¿Quién dice que las empresas value no crecen? TGP aumentará su beneficio un 94% durante 2019 y el management ha indicado otro incremento del 47% para 2020.

Quiero resaltar que TGP presentó los mejores resultados de toda su historia, tanto en EBITDA como en generación de caja, sin embargo, la empresa está cotizando muy lejos de los máximos anteriores y a unos múltiplos muy deprimidos.

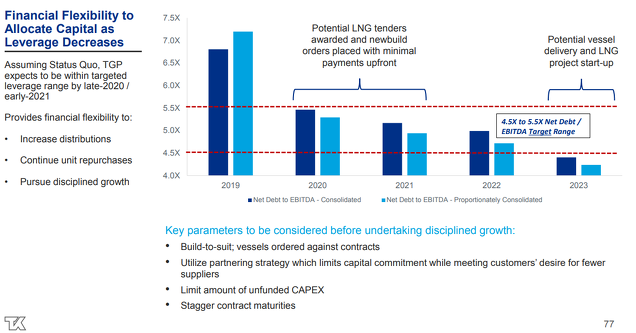

TGP sigue enfocada en reducir el endeudamiento hasta 2021, donde espera alcanzar un nivel de 5x EBITDA. La compañía mostró que en 2020 ya alcanzará el endeudamiento de 5.5x gracias a la entrada de los nuevos proyectos, la amortización de la deuda y el hecho de que Awilco haya ejercido su derecho para comprar dos barcos (Wilforce y Wilpride). Este último movimiento reducirá la deuda de Teekay en $160 millones y además, reportará 100 millones de caja que el management puede utilizar para recomprar acciones o monetizar el IDR.

Es importante destacar que la deuda ya ha alcanzado su pico y a partir de este momento se reducirá rápidamente. La compañía no tiene más capex pendiente ($28M de Yamal LNG y $8M de Bahrain LNG), con todos los proyectos financiados y el FCF sigue incrementándose (espero alrededor de $1 de DCF para Q4 2019).

Fuente: Presentación Teekay Investor Day

Algunos pueden creer que 5x EBITDA es excesivo. Considero que es un endeudamiento correcto para la empresa debido a su estructura de contratos (10.8 años de duración media) y a la juventud de su flota (8.5 años). Creo que la compañía mantendrá el dividendo a un menor nivel hasta 2021, donde tendrá la oportunidad de aumentarlo significativamente. A pesar de ello, TGP se permitió el lujo de aumentar el dividendo más de un 30% por segundo año consecutivo, alcanzado $1 anual (6.3% dividend yield).

TGP comentó que seguirá recomprando acciones de forma oportunista, además de comprometerse a seguir aumentando el dividendo y espera retomar el crecimiento con nuevos proyectos de forma muy selectiva y con altos ROEs a partir de 2023. En una conversación con ellos nos han transmitido la intención de pujar en 2020/2021 con 2/3 barcos con ROEs superiores al 25% en países como Mozambique con unos contratos de 10/12 años. No nos tiene que asustar este crecimiento, si la compañía ejecuta proyectos a los ROEs que pretende, esto será muy positivo para el grupo y conllevará a un reráting en la acción.

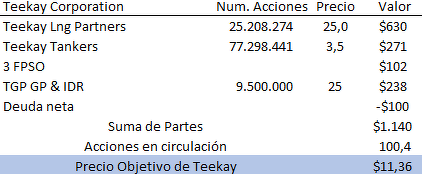

Los números proporcionados por la empresa justifican una valoración de 30 dólares para 2021, tal y como indicamos en la entrevista. En 2021 estimo que TGP generará alrededor de $760M de EBITDA. Aplicando un múltiplo de 8x, TGP debería cotizar en 30 dólares ($2.300M de capitalización).

Queda por resolver el IDR. En nuestra entrevista señalábamos la posibilidad de que el IDR se monetizase durante 2020. Queda claro que el management ha expresado la intención de monetizar el IDR, sin embargo, no quisieron proporcionar ninguna fecha ni rango al mercado.

Tras reflexionar detenidamente, creo que prefieren mantener la flexibilidad, pero el deal ocurrirá entre finales de 2020 y 2021. En nuestra entrevista señalábamos que el IDR debería de tener un valor aproximado de $450 millones si TGP elevase su dividendo hasta $0.7 al trimestre. Mantenemos dicha valoración. El razonamiento es muy sencillo, en 2014, TGP pagaba $0.7 trimestral con un DCF trimestral de alrededor de $0.85, mientras que en 2020/2021 el DCF trimestral será superior a $1.

Scott, el CFO de TGP, comentó que espera al año que viene alrededor de 350 millones de DCF. Sabiendo que TGP tiene 77.5 millones de acciones en circulación, TGP generará más de $1 de DCF/trimestre, tal y como comentamos durante la entrevista:

"...Durante el primer trimestre, Teekay LNG reportó una fuerte generación de FCF con 0.69$/trimestre, que espero que se eleve hasta más de 1$/trimestre a partir del año que viene..."

¿Qué significado tiene esto? TGP estará en condiciones de pagar un dividendo superior a $0.7 trimestral a partir de 2021, por lo tanto, el IDR debería de tener un valor de $450M en 2021.

Como he comentado anteriormente, TK quiere mantener la flexibilidad y al mismo tiempo, anunciar la monetización del IDR en el momento en que TGP genere un FCF por acción suficiente para justificar una valoración satisfactoria. La compañía tiene claro que el IDR está afectando negativamente a la valoración de ambas compañías. Por una parte TK no reconoce íntegramente su valor, mientras que por otra, TGP no goza de un múltiplo superior por el temor a una elevada dilución como consecuencia de la monetización del IDR. Seguramente el intercambio sea un mix entre acciones de TGP y efectivo, ya que TK ha manifestado la intención de quedarse sin deuda, y con la venta de los FPSOs no es suficiente (FPSOs $102M vs $307M deuda neta)

Si TK hubiese anunciado el IDR durante el Investor Day, hubiese tenido que aceptar un fuerte descuento por ejecutarlo en un momento donde TGP no se puede permitir pagar un dividendo de $0.7 trimestre. Además, ¿en qué emplearía el efectivo? TK tiene la opción de amortizar anticipadamente el bono que vence en noviembre de 2022 por un importe de $250M. Pero esta ventana no se abre hasta el 15 de noviembre de 2020 y le obliga a pagar una pequeña prima (104.625%), pero que compensa el gasto financiero que supondría mantener el bono un año (9.25%). La siguiente ventana se abre el 15 de noviembre de 2021 con una menor prima (102.313%).

Por tanto, creo que es una estrategia adecuada esperar hasta finales de 2020 o inicio de 2021 para monetizar el IDR. Posiblemente, TGP aumente el dividendo hasta el rango de $0.35/$0.4 antes de monetizar el IDR para justificarlo ante el mercado. Como he dicho siempre, será un Win/Win. La acción de TK reflejará completamente el valor del IDR, mientras que TGP debería de tener un reráting ya que este deal será acredito para su FCF futuro.

Sabiendo que será un mix entre acciones y efectivo, estimar el valor del IDR es extremadamente complicado y también dependerá del precio al que cotice TGP en ese momento. Si tuviese que apostar ahora mismo, diría que el intercambio se realizará por $150/180M en efectivo que dejarán a TK prácticamente sin deuda junto con la venta del los FPSOs y 9/10M de acciones. Este movimiento reducirá el valor objetivo de TGP a 25 dólares por acción aplicando el múltiplo EBITDA que hemos comentado anteriormente.

A continuación, os muestro el valor objetivo de TK para 2021 según mis estimaciones:

Fuente: elaboración propia, 17/11/2019

Tened en cuenta que la valoración del IDR es mi opinión. He distribuido una parte en acciones de TGP y otra en una menor deuda neta. Además, también he reducido la deuda neta con el FCF que espero que genere Teekay hasta 2021.

Para concluir, me gustaría resaltar el título del articulo: “Punto de inflexión para el grupo Teekay”

A los precios actuales, Teekay ya no tiene downside por su exposición al sector Offshore y su valoración dependerá exclusivamente del comportamiento de TNK y TGP, así como la valoración del IDR. Creo que el mercado está valorando actualmente dicho derecho en $160M y servirá como suelo para la valoración. Es decir, espero que a medida que pase el tiempo este valor siga aumentado por la proximidad de su monetización y la capacidad de TGP de llevarlo a cabo.

Por otra parte, TNK puede mantenerse algo volátil, pero la refinanciación de la deuda abre una gran oportunidad para que cierre el gap con sus comparables. Por último, con los números presentados, las guías para 2020 y el dividendo, TGP debería de retomar el favor de los analistas y los inversores y espero que supere la fuerte resistencia de $16.5 y se situé por encima de $20 en el corto plazo.

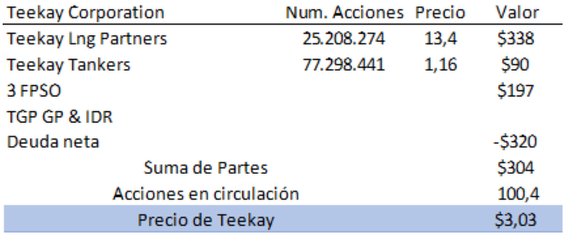

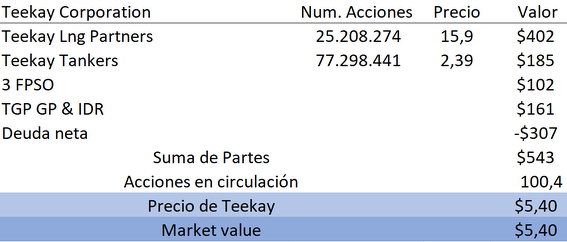

Nótese que el mercado asigna un valor de $161M al IDR actualmente, cuando en junio su valoración era de $0M.

Fuente: elaboración propia, 21/06/2019

Fuente: elaboración propia, 17/11/2019

Para terminar, comentaros que esto no es una recomendación de inversión y aprovecho para animaros a que hagáis vuestros propios análisis. Encantado de contestar a cualquier pregunta en los comentarios.

Freedom is driven by determination

#62198

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Pues menos mal que Tk no tenía downside cuando estaba a 5

Estoy bastante alineado con este planteamiento, aunque mis números difieren un poco. Lo que sí que me parecería una estupidez es vender el Foinaven por $30M este año. Después de haberle metido $50M y sabiendo que ese barco va a estar en ese campo hasta 2025. Eso lo ha dicho el operador en una de sus presentaciones. Si vendes a $30M en 2020 entonces qué cojones esperabas sacar con este barco en 5 años? (Considerando un valor terminal próximo a 0 en 2025). Y también daría para una tertulia ver cómo va a hacer BP para convencer a otro para que se lleve un FPSO al campo y lo modifique para adaptarlo para sacar una producción ya en notorio declino para 5 años más hasta el 2030. El Banff espérate a ver si no renuevan otro año que las cosas siempre tienen una inercia difícil de parar. Pero vamos, que si se quedan a final de año solo con el Hummingbird menudo negocio, un montón de recursos para una puñetera pota que no es core. No le sacan ni cuatro duros con ese planteamiento. De vender hay que venderlo todo Sr Hvid! Evidentemente Gabriel tiene más info, yo al no tener 1M de acc de TK no me llama el chambelán de Kenneth para susurrarme estas historias de FPOs para no dormir.

#62200

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Broker2022

Pero si no entienden o no quieren entender el pelotazo que supone recomprar 15 millones de acciones ..... poco hay que hacer. Ese es el camino Road, sería un pelotazo tremendo de valor. Superan el 50% y a correr. Si fuera capaz de no emitir una sola acción, junto con los -300 mill de reducción deuda anual , tgp se pone a más de 30$ con el tiempo.