#19433

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Entiendo, gracias por la info!! Un saludo

Entiendo, gracias por la info!! Un saludo

El 2008 es una caída generalizada del mercado. No una caída por una quiebra de la empresa. Yo lo veo de forma distinta.

Pongamos que invierto en Apple a 60$. Porque creo que está barata y que va a tener un gran futuro. Pongo un SL en 40$. Llega crisis de mercado y Apple se va a 30$. Me salta el stop loss y pierdo 20$ por acción. Pero es que nada ha cambiado en mi tesis, y si antes estaba barata, ahora está mucho mas. Quiero comprar otra vez a 30$. Teniendo en cuenta además que debo respetar la regla de los 3 meses (o 1 año) que no sé cuanto tiempo es, si quiero compensar las pérdidas anteriores. La crisis de mercado no ha cambiado los fundamentales de la empresa.

En estos casos además los Stop Loss agudizan la caídas drásticas de mercado junto con las ventas forzadas etc, etc.

Sólo hay que ver la que se lió con el Brexit en el mercado español. Todo cayó en picado para luego recuperarse rápidamente. Cuantos Stop Loss saltaron ese día? A cuántos le robaron la cartera?

Otra cosa, es que estés especulando en acciones que pueden hacer cualquier cosa. Te pones el SL por si coge hacia el lado contrario por el que apuestas. Pero insisto. Eso es más jugar al casino que invertir. No es ninguna ley escrita, es tan sólo mi opinión.

Ostras, menuda subida lleva TGP en la preapertura.

No me ha dado tiempo a mirar nada, alguien sabe que pasa????

Por completar un poco más la información de @piterloskot

Denison informa los resultados del PFS de Wheeler River, incluido un aumento del 275% en el VAN antes de impuestos y la selección del método de extracción de ISR para el depósito de Phoenix

Lun 24 de septiembre de 2018 10:31 p.m.|PR Newswire |Acerca de: DNN

TORONTO , 24 de septiembre de 2018 / PRNewswire / - Denison Mines Corp. ( DNSNF ) ("Denison" o la "Compañía") (DML: TSX, DNN: NYSE American) se complace en anunciar los resultados del estudio de prefactibilidad ("PFS") en su proyecto emblemático de uranio Wheeler River (" Wheeler River ") en el norte de Saskatchewan. El PFS se ha completado de acuerdo con NI 43-101 y se destaca por la selección del método de extracción in-situ ("ISR") para el desarrollo del depósito Phoenix, con un costo operativo promedio estimado de $ 4.33 (US $ 3.33 ) por libra U 3 O 8 . Ver la versión en PDF

El PFS considera el mérito económico potencial de codesarrollar los depósitos Phoenix y Gryphon. El depósito Phoenix de alta ley está diseñado como una operación minera ISR, con procesamiento asociado a un producto terminado que se produce en una planta que se construirá en el sitio en Wheeler River . El depósito Gryphon está diseñado como una operación de minería subterránea, que utiliza un enfoque de minería de pozo largo convencional con el procesamiento de la producción minera asumida en el molino McClean Lakepropiedad del 22.5% de Denison . Tomados en conjunto, se estima que el proyecto tiene una producción minera de 109.4 millones de libras U 3 O 8durante una vida útil de 14 años, con un caso base antes de impuestos Valor Presente Neto ("VPN") de $ 1,31 mil millones (tasa de descuento del 8%), Tasa Interna de Retorno ("TIR") del 38,7%, y pre-inicial gastos de capital de producción de $ 322.5 millones.

El análisis económico del caso base asume que las ventas de uranio se realizan al precio spot estimado anual de UxC Consulting Company, LLC ("UxC") para la producción minera del depósito Phoenix (desde ~ US $ 29 / lb U 3 O 8 a US $ 45 / lb U 3 O 8 ), y un precio fijo para la producción minera del depósito Gryphon (US $ 50 / lb U 3 O 8 ).

Utilizando el mismo precio asumido para la Evaluación Económica Preliminar de 2016 ("PEA 2016"), un precio de uranio fijo de US $ 44 / lb U 3 O 8 ("Caso de Referencia PEA"), el PFS produce un VAN combinado de un proyecto antes de impuestos. de $ 1,41 mil millones, lo que representa un aumento aproximado del 275% del VPN del proyecto de $ 513 millones antes de impuestos estimado en la PEA de 2016.

El PFS se prepara en un proyecto (100% de propiedad) y antes de impuestos, ya que cada uno de los socios del Joint Venture de Wheeler River ("WRJV") está sujeto a diferentes impuestos y otras obligaciones. Los resultados después de impuestos atribuibles a los intereses de propiedad de Denison se proporcionan bajo el título "Resultados indicativos de Denison después de impuestos". Todos los montos están expresados en dólares canadienses a menos que se indique lo contrario.

David Cates , presidente y CEO de Denison, comentó: "La selección de la extracción de ISR para el yacimiento de Phoenix de alta ley es un momento decisivo para nuestra empresa y un desarrollo potencialmente transformador para el futuro de la extracción de uranio en la cuenca de Athabasca . costo el método de extracción de uranio a la jurisdicción que aloja los depósitos de uranio de más alto grado del mundo ".

El Sr. Cates añadió: "Sobre la base de un costo de producción estimado de US $ 3.33 / lb U 3 O 8 y relativamente modestos costos de capital iniciales, se espera que la operación Phoenix tener influencia superior a una recuperación anticipada del precio al contado del uranio - debido al hecho de que la operación puede no requerir un libro de contratos a largo plazo para respaldar una decisión de desarrollo. El depósito Gryphon es un complemento perfecto para Phoenix, ya que se espera que suministre libras adicionales de bajo costo, financiadas a través del flujo de efectivo de Phoenix , en un momento en que se espera que el mercado de uranio se encuentre en un importante déficit de oferta "

Teekay LNG Partners declara distribuciones en unidades preferidas serie A y B

Lun 24 de septiembre de 2018 4:41 p.m.|GlobeNewswire |Acerca de: TGP , TK

HAMILTON, Bermudas , 24 de septiembre de 2018 (GLOBE NEWSWIRE) - Teekay GP LLC, el socio general de Teekay LNG Partners LP ( TGP ) ( Teekay LNG o Partnership ) (NYSE: TGP), ha declarado distribuciones en efectivo de $ 0,55625 por unidad en las unidades preferidas de la Serie A de la Sociedad (NYSE: TGP PR A) y $ 0,5313 por unidad en las unidades preferidas de la Serie B de la Sociedad (NYSE: TGP PR B) para el período del 1 de julio de 2018 al 30 de septiembre de 2018. Las distribuciones de efectivo se pagarán el 15 de octubre de 2018 a todos los partícipes registrados hasta el 28 de septiembre de 2018.

A toro pasado es muy fácil criticar los saltos de los Stop de pérdidas, pero qué opinas de los que pusieron stop en Terra, Enron, B Popular, Pescanova, Gowex por poner algún ejemplo...

Yo sólo te he dado mi opinión. Yo no los uso. Puede que esté equivocado.

Más info para quien interese. Ahora de New Gold.

Resumen del sector de recursos: Nuevo oro limpiando la pizarra, nuevamente

25 de septiembre de 2018 8:43 a.m. ET

|

Acerca de: New Gold Inc (NGD) , Incluye: ABX , AGI , ATUSF , BDREF , BONXF , CAGDF , CAT , CGOL , CGOOF , CORVF , CPPMF , CSFFF , EGO , EQXGF , FFMGF , GDX , GOLD , GPL , GSV , HRTFF. , IAG , ICGQF , IPMLF , IVPAF, KL , LIACF , NHVCF , NSU , OBNNF , OCANF , O , PROBF , RGLD , RIC , SGSVF , TMMFF , TREVF , VALE , VDTAF , VITFF , ZIJMF

Crecimiento, oro, metales básicos, recursos naturales

( 4,443seguidores)

Resumen

Right-Sizing New Gold.

Mega-dimensionamiento Barrick.

Desconociendo Imperial Metals.

¿Busca una comunidad para discutir ideas? Itinerant Musings presenta una sala de chat con inversores de ideas afines que comparten ideas y estrategias de inversión. Comience su prueba gratis hoy "

Otro CEO tiene la oportunidad de arreglar New Gold. Desafortunadamente, las cosas han ido de mal en peor desde la última iteración sobre este tema. Bienvenido a la semana de

Otro CEO tiene la oportunidad de arreglar New Gold. Desafortunadamente, las cosas han ido de mal en peor desde la última iteración sobre este tema. Bienvenido a la semana de

Recopilación del sector de recursos .

( Vol. 123 - 17 de septiembre de 2018 )

Traído a usted por Itinerant y The Investment Doctor .

En caso de que se haya perdido las ediciones anteriores de este boletín, simplemente haga clic aquí , aquí o aquí para ponerse al día.

Preparando la escena

Cuando el Sr. Hannes Portmann asumió el puesto más alto en New Gold ( NGD) en enero de 2017, limpió un montón de telarañas, vendió activos, recaudó capital para mantener a flote a la compañía y se aseguró de que finalmente pudiera poner en producción la mina Rainy River. después de una larga y duradera prueba de costos excesivos y retrasos.

Cuando dejó New Gold en mayo de este año, después de solo 16 meses en la oficina, la producción comercial había sido declarada en Rainy River; sin embargo, las operaciones aún estaban lejos de ser rentables, y la hoja de balance empezaba a empeorar nuevamente. Raymond Threlkeld fue nombrado sucesor en ese momento, pero solo se quedó cuatro meses. El 12 de septiembre se anunció el próximo CEO para probar suerte en esta compañía ; y nuestros oídos aguzaron. Renaud Adams es un ejecutivo muy respetado y responsable de convertir a Richmont Mines ( RIC ) en una de las mejores historias de éxito del sector de los últimos años antes de vender la compañía a Alamos Gold ( AGI ) a fines del año pasado. Este es un ejecutivo con una reputación considerable que perder.

Por desgracia, el hombre obviamente está buscando un desafío. Y en este caso, el desafío es doble.

El mercado es claramente consciente de los crecientes desafíos y, como resultado, New Gold ha SUBESTIMADO A SUS pares ( GDX ) en más del 50% desde la declaración de producción comercial en Rainy River.

Rainy River ha estado plagado de grados inferiores a los proyectados, menores a la disponibilidad proyectada de la planta y menores a las recuperaciones metalúrgicas proyectadas. El último informe técnico detalla con detalle la naturaleza de los factores individuales que contribuyen a estas áreas de bajo rendimiento y también enumera una serie de medidas propuestas para solucionar la mayoría de los problemas. Estas medidas se han disfrazado como un plan de expansión diseñado para aumentar la capacidad nominal del molino de 21,000 tpd a 24,000 tpd actualmente, pero en el fondo estas medidas son soluciones a los problemas que actualmente impiden que la acería alcance sus objetivos de factibilidad. Aparentemente, estas correcciones se completarán en el cuarto trimestre y, por lo tanto, Rainy River seguirá perdiendo dinero por al menos otro trimestre extrapolando de los abismales resultados del segundo trimestre.

Y eso es efectivo que la compañía necesita en otro lugar, concretamente en New Afton, que ha sido un generador confiable de flujo de caja durante varios años, y que ha apuntalado a New Gold durante todo el desastre de Rainy River. Se trata de una mina subterránea de bloques de cobre y oro, una operación subterránea a granel que requiere, por un lado, poco capital de mantenimiento, pero inversiones iniciales significativas por el otro. New Gold ha estado explotando las cuevas A y B con mucho éxito, pero estas zonas solo tienen reservas por un par de años más. Con el fin de garantizar operaciones continuas en New Afton, los preparativos para la explotación minera de la llamada C-zone deben comenzar en el futuro cercano, y esto requerirá las mencionadas inversiones iniciales. El informe técnico de 2015 New Afton estimó el gasto de capital adelantado para la Zona C en $ 349.6M, y asumió que la construcción comenzaría en el 2017.

Mencionamos el balance como la segunda área de preocupación. Y aquí señalamos no las líneas de pedido actuales, sino que hacemos referencia a los pasivos no corrientes que también proyectan una sombra en el corto plazo. La compañía enumera $ 959.1M en deuda a largo plazo que consta de tres componentes:

(Fuente: estados financieros Q2 )

Los pagarés senior no garantizados tienen un interés del 6,25% y del 6,375%, respectivamente, y están sujetos a compromisos comparativamente benignos. Estas son condiciones respetables, y no hay necesidad inmediata de volver a pagar o refinanciar estas notas, especialmente ya que tal acto atraería multas para arrancar.

La Facilidad de Crédito es una taza de té diferente, sin embargo. El interés se cobra en una escala móvil y se situó en su máximo de LIBOR más 3.25% a fines de junio. Pero no son los cargos por intereses los que deberían preocupar a los inversores, sino los siguientes dos convenios financieros:

(Fuente: estados financieros Q2)

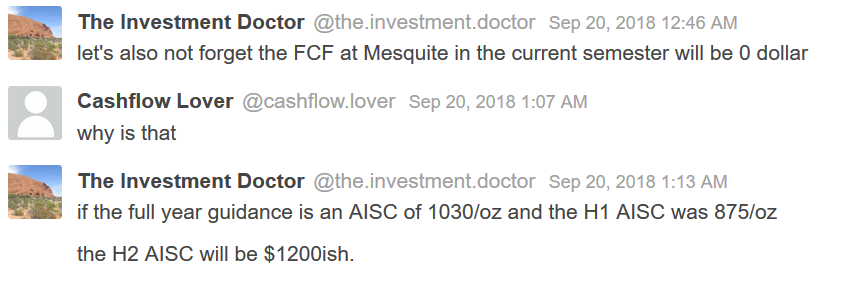

Y aquí señalamos el segundo convenio (o apalancamiento) que se reducirá de 4.0 a 3.5 en el futuro. Tenga en cuenta que esta relación ya había aumentado de 3.1 a 3.2 en la primera mitad del año, a pesar de un reembolso parcial de $ 50M en esta instalación, y a pesar del rendimiento superior en la mina Mesquite en H1 este año. De hecho, consideramos que esta relación de apalancamiento casi seguramente aumentará nuevamente en el presente trimestre si no se toman medidas, lo que lleva a New Gold peligrosamente cerca de la línea 3.5 en la arena.

Y aquí es donde vemos la última venta de activos para jugar su rol. Equinox Gold ( OTCPK: EQXGF ) está comprando la mina Mesquite por $ 158M en efectivo, y uno podría estar tentado a pensar que el precio está favoreciendo al comprador considerando el valor en libros de $ 213.7M; sin embargo, un cálculo de la parte posterior del sobre dice una historia diferente, tal como se resume en el siguiente fragmento del panel de discusión de Itinerant Musings.

(New Gold utiliza una tasa de descuento del 4.5% para sus comprobaciones de deterioro, lo que resultaría en un NAV de $ 177M para la mina Mesquite usando el estimado de flujo de efectivo anterior). Además, aquí hay otro punto hecho por The Doc durante la discusión en el panel de chat:

En otras palabras, New Gold obtuvo una oferta muy atractiva para esta mina y aprovechó el momento para apuntalar una infusión de efectivo muy necesaria. Sospechamos que una buena parte de este efectivo se destinará a la línea de crédito para mantenerse fuera de los problemas del convenio, y el resto permanecerá en el balance para garantizar la liquidez a corto plazo para implementar las muchas soluciones en Rainy River.

Todo hecho y desempolvado, esto dejará poco margen de maniobra para financiar la construcción del aumento de New Afton C, y en consecuencia, especulamos que otra venta de activos bien podría estar en juego; en papel, el proyecto Blackwater es el candidato obvio. Sin embargo, nos atrevemos a decir que este proyecto solo obtendrá una fracción de su orgulloso valor en libros de $ 563M al precio actual del oro, y New Gold podría encontrar que los ingresos de una venta no serán suficientes para financiar la construcción en New Afton. Y aquí es donde especulamos que New Gold se verá obligado a vender New Afton. La mina debe atraer el interés instantáneo, y también justificar una etiqueta de precio para silenciar las preocupaciones sobre la carga de la deuda, y también cerrar el tiempo hasta que Rainy River finalmente genere flujo de caja libre. Centerra Gold ( OTCPK: CAGDF)) viene a la mente como un pretendiente potencial, ya que esta empresa ya opera la mina Mt Milligan en Columbia Británica y requerirá conocimientos especializados sobre espeleología de bloques para llevar a Kemess a la producción.

Una posible venta de New Afton también convertiría nuevamente a New Gold en un juego de oro puro, ya que después de la venta de Mesquite, más de un tercio de los ingresos provienen del cobre aportado por la mina New Afton.

En resumen, vemos un New Gold de tamaño adecuado tomando forma, con Rainy River como su principal activo y Mr Adams como la persona que finalmente convertirá este proyecto en una mina de oro rentable. Y una vez que Rainy River finalmente genere el flujo de efectivo libre desde hace mucho tiempo, sospechamos que New Gold finalmente se convertirá en un objetivo de adquisición solicitado.

Datos

Datos