#19209

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Gracias por tu respuesta Daniel.

Gracias por tu respuesta Daniel.

Ya echaba yo de menos a mis amigos favoritos J Mintzmyer y Joeri (Quijote y Sancho).

Tienen que darlo todo porque desde que publicó que era largo en TGP ha caído más de 1$

Tarifas de GNL se elevan por el techo

12 de septiembre de 2018 11:00 p. M. ET

|

88 comentarios |Acerca de: Golar LNG Limited (GLNG) , Incluye: DLNG , GLOG , GLOP , TGP , TK

Resumen

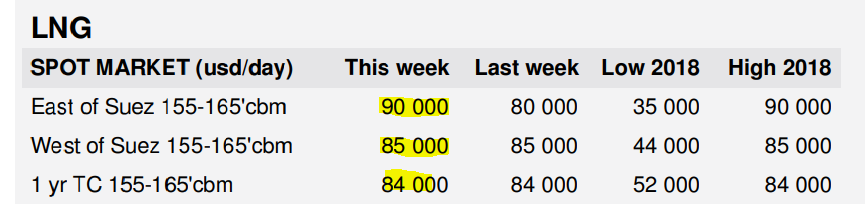

La última impresión es de $ 90k / día al contado con 1y accesorios a $ 84k / día.

Por lo general, la estacionalidad se intensifica durante el invierno? ¿Podrían las tasas estar por encima de 6 cifras pronto?

Estas son las tasas más altas desde 2014. No hay mucho crecimiento en la oferta para amortiguar este impulso.

La demanda directa (cargamentos de GNL para la venta) es mayor que el suministro directo (los buques de nueva construcción se acercan).

Altamente optimista para Golar LNG (GLNG) en particular, GasLog (GLOG) también es un ganador, pero ya ha ganado mucho más. Market está dormido.

Últimas tarifas según Fearnley's :

Muy largo Golar LNG ( GLNG ). Tienen 11 barcos en el lugar en este momento. Si desea exposición al envío de GNL, este es el mejor juego por una milla.

GLNG podría ser de $ 40 antes de finales de 2018 (hasta un 50% de ventaja en 2-3 meses), especialmente si obtienen un FID positivo en su próximo proyecto flotante de GNL. Mercado está durmiendo

El comercio entre EE. UU. Y China es como el 1% del mercado global, sin embargo, las existencias se están frenando por preocupaciones de guerra comercial ...

Eso no afecta a TGP que tiene casi todo su CF atado a contratos de largo plazo.

Pero en cambio, a Golar LNG sí que le afecta porque tenía 10-12 barcos en el spot market y eso es mucha pasta. No obstante es una empresa "peligrosa" y con perfil de riesgo porque una parte importante de su negocio son proyectos muy complejos en África. Y no sé si me da miedo "complejos" o África, seguramente le primero.

Freedom is driven by determination

Por si a alguien le interesa: http://www.globenewswire.com/news-release/2018/09/18/1572225/0/en/Scorpio-Tankers-Announces-Reduction-in-Commercial-Management-Fees.html

MONACO, Sept. 18, 2018 (GLOBE NEWSWIRE) -- Scorpio Tankers Inc. (NYSE: STNG) (“Scorpio Tankers” or the “Company”) announced today that the Company and its commercial manager, Scorpio Commercial Management S.A.M. (“SCM”), a related party affiliate, have agreed that SCM will reimburse certain of the commissions that SCM charges the Company’s vessels to effectively reduce such to 0.85% of gross revenue per charter fixture, effective from September 1, 2018 and ending on June 1, 2019.

Parece que la familia Lauro sigue en el mismo barco que el resto de los accionistas hasta el 1 de junio de 2019. No es una mala noticia.

Yo creo que la compañía está medio arruinada. Mejor dicho, va a tener que joder a sus accionistas salvo que los rates se den la vuelta rápidamente.

Recuerdo el caso que un forero extrabajador de OSG expuso en el hilo sobre los 4 años que esperaron a la recuperación de los rates y terminó en la quiebra de la compañía.

Freedom is driven by determination

Ya hacía tiempo que no salían los típicos que no aportan nada y que además quieren que le mantengan informado de la gestora. Me encantará ver que aportaciones hacen en ese nuevo hilo.

Este hilo es de lo mejor que me he encontrado por internet sobre bolsa.

Totalmente de acuerdo. Vuestro nivel es impresionante, tanto que a mi al menos, que os leo y aprendo continuamente, me da casi respeto participar....que no decaiga por favor.

El que no vea lo mucho que aqui se aporta, el se lo pierde.

VL y demas datos objetivos poco aportan en mi opinion en un foro porque poca discusion tienen.