Hay que esperar. Ahora no es el momento y sería muy dificultoso, pero creo que en algún momento se podrá hacer. Por ejemplo, a través de un FI. Los que saben de esto siempre encuentran vericuetos por donde colarse.

Saludos.

#140452

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Pero si los vemos casi todos, no sería mejor ponerse a resguardo? :).

Sería lo más lógico. De los fondos de retorno absoluto que llevo el que mejor se está comportando es el Candriam market neutral. Igual vuelco todo, hasta AZ. Quizás último paso antes de la liquidez. Antes he usado r4 rta f. 6 meses.

Por cierto @fernandojcg, conocías a Dunas capital? Me comentaste que te gustaba el Flexible que también llevo. Es más volátil que Candriam. Lo que me tiene un poco mosca es la falta de atención al partícipe. Ando buscando más información del fondo con resultado negativo. En estos productos hay que confiar más en el gestor que en la cartera.

#140453

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Tengo algunas referencias de Dunas Capital, pero no he estado especialmente interesado por sus productos. Te aconsejaría que mirases los gráficos de sus Fondos. En la caída de Marzo del 2020 no lo hicieron especialmente bien.

Y te recomiendo que leas el último artículo de mi Blog. Te interesará ver cómo muchas empresas rusas podrán evadir las sanciones occidentales. Luego, veremos también cómo evolucionan las relaciones de China y Rusia y que podrían favorecer muy mucho a las principales empresas rusas.

Saludos.

#140454

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Broker2022

Alibaba: Charlie Munger defiende su posición y la valoración es absurdamente barata

Charlie Munger recientemente se duplicó y defendió su posición en Alibaba.

Hoy, las acciones de Alibaba cotizan donde lo hacían hace 5 años y con una valoración mucho más barata.

Invertir en BABA es arriesgado, pero su valoración es increíblemente barata ya que el mercado no muestra ni un ápice de respeto por las métricas financieras de BABA.

El comercio electrónico y la nube experimentarán un crecimiento considerable y BABA es una fuerza dominante en estas categorías en el extranjero.

Hago mucho más que artículos en Barbell Capital: los miembros tienen acceso a carteras modelo, actualizaciones regulares, una sala de chat y más. Aprende más "

Andrew Burton/Getty Images Noticias

El 3/3/2017, las acciones de Alibaba ( BABA) cerró en $103.31. Creo que el mercado está valorando mal las preocupaciones de BABA. Pase lo que pase, el mercado encuentra algo que no le gusta de BABA, desde su estructura VIE hasta la fricción con el PCCh. Hace tiempo que no veo nada sobre el VIE, y estas preocupaciones no eran nada nuevo. Las preocupaciones sobre la estructura de VIE surgieron cuando las acciones superaron los $ 300. Nada ha cambiado excepto la percepción pública de las acciones de BABA que ha creado una oportunidad mayor. El 27/10/20, las acciones de BABA cerraron en $317,14. Desde entonces, las acciones han disminuido $215,35 o -67,85%. Si ingresó hace un año porque la valoración era una compra a gritos, ha bajado $ 134.32 o -56.83% por acción. Cada vez es más difícil ver cómo las acciones de BABA continúan su espiral descendente, y parece que nada detendrá su impulso de caída libre.

No he tirado la toalla y he promediado más veces de las que me hubiera gustado en BABA. Si invirtió en BABA con la idea de obtener una ganancia rápida, ha sido extremadamente doloroso. Si bien nunca me gusta ver que las acciones que poseo disminuyan, los números siempre son el factor decisivo para mí. Desde 2017, los números solo han mejorado, pero hoy puedo comprar acciones por menos de lo que podía hacer hace 5 años cuando BABA generaba el 17,46 % de los ingresos que genera hoy. Siempre investigo mucho sobre las empresas y no tomo ninguna decisión en función de lo que hacen los demás. La razón por la que miro a Charlie Munger douEl hecho de que BABA sea significativo es que él confía en los números. Solo el tiempo dirá si los alcistas o los bajistas son finalmente correctos. Las acciones podrían seguir cayendo, especialmente con la incertidumbre geopolítica en el mundo. A menos que BABA salga y declare un fraude masivo con sus prácticas contables, las acciones se ven increíblemente baratas y planeo promediar el costo del dólar una vez más. Invertir no es un sprint, y estoy en esto para el maratón. El comercio electrónico y la infraestructura en la nube todavía están experimentando un gran crecimiento, y BABA está posicionada para beneficiarse de estos mercados en crecimiento.

alibaba

Las acciones de Alibaba ahora cotizan a niveles de 2017

Estoy usando las finanzas de Seeking Alpha para BABA porque no quiero hacer la conversión de RMB a USD para cada métrica de los informes de ganancias de BABA. El 3 de marzo de 2017, las acciones de BABA cotizaron a $103,31 y exactamente 5 años después, el 3 de marzo de 2022 , las acciones cerraron a $102,05. Cuando BABA informó que su año fiscal finalizó el 31 de marzo de 2017, generó $22,96 mil millones de ingresos . A partir de aquí, BABA entregó $14,47 mil millones de utilidad bruta y un margen de utilidad bruta de 62.96%. BABA terminó el año registrando $6.34 mil millones en ingresos netos y $10.43 mil millones en flujo de caja libre (FCF). BABA tuvo un margen de beneficio del 27,59% y un margen FCF del 45,4%.

Avance rápido 5 años, y BABA ha generado $ 131,61 mil millones en ingresos durante los últimos doce meses (TTM). Por lo tanto, BABA aumentó sus ingresos anuales en $108,63 mil millones y cotiza a una relación P/S de 2,10x en comparación con 2017, cuando su relación P/S fue de 11,21x. En 2017, BABA generaba $9,22 de ingresos por acción en comparación con los $48,70 actuales. Ser capaz de pagar 2,1x las ventas de BABA en comparación con 11,21x en 2017 parece una ganga. BABA aumentó su utilidad bruta en $ 34,65 mil millones (239,41%), la utilidad neta en $ 4 mil millones (63,1%) y el FCF en $ 10,42 mil millones (99,88%).

O crees que estos números son legítimos como lo hace Charlie Munger o sientes que se descubrirá un gran escándalo. La capitalización de mercado de BABA es de $ 287.8 mil millones y su balance es una fortaleza. BABA tiene $ 77,88 mil millones en efectivo en su balance general, lo que equivale al 27,6% de su capitalización de mercado. BABA tiene $20,73 mil millones en deuda a largo plazo que está cubierta casi 4 veces con su reserva de efectivo. BABA tiene $ 174,59 mil millones en capital en los libros, lo que equivale al 60,66% de su capitalización de mercado. Desde el punto de vista de los números, no hay mucho más que pedir, considerando que está pagando 2,1x ventas y 13,8x FCF por BABA, mientras que su capital se valora en 1,65x. Esta es una compañía extremadamente barata desde el punto de vista de los números.

alibaba

El futuro se presenta bien para Alibaba

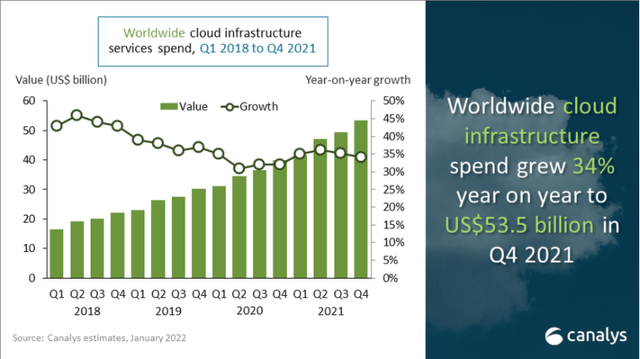

Una parte significativa del crecimiento futuro de BABA provendrá de los servicios en la nube y el comercio electrónico. Se espera que ambos sectores experimenten un crecimiento significativo durante la próxima década. Por primera vez en todo el mundo, los gastos en servicios de infraestructura en la nube superaron los 50.000 millones de dólares en un solo trimestre en el cuarto trimestre de 2021. El nuevo récord de gastos en el cuarto trimestre de 2021 alcanzó los 53.500 millones de dólares, con un crecimiento interanual de 13.600 millones de dólares (34%). En 2021, el gasto total en servicios de infraestructura en la nube aumentó en $ 49,7 mil millones a $ 191,7 mil millones a nivel mundial. Mientras que el cuarto trimestre estableció récords y creció un 34 % interanual, los gastos de servicios de infraestructura en la nube crecieron un 35 % interanual. Se espera que el mercado mundial de la computación en la nube alcance los USD 1554,940 millones para 2030, registrando una CAGR del 15,7 %, según un nuevo estudio realizado por Grand View Research, Inc.

Canalys

En 2022, se espera que el comercio electrónico rompa la barrera del 20 % de las ventas minoristas totales por primera vez. En 2024, se espera que el comercio electrónico solo genere el 22,5% de las ventas minoristas totales. Mucha gente piensa que el comercio minorista físico está en sus últimas etapas y que las tiendas físicas están a punto de desaparecer. Existe la posibilidad de que el comercio electrónico ni siquiera represente el 30 % de las ventas minoristas totales en 2030. Durante los próximos 4 años, se espera que el comercio electrónico crezca $2,35 billones o un 49,67 %. En 2022, se proyecta que el comercio electrónico crezca $ 604 mil millones o 12,23 %, luego $ 609 mil millones en 2023 (10,99 %), $ 616 mil millones (10,1 %) en 2024 y otros $ 624 mil millones (9,22 %) en 2025. No es sólo el comercio electrónico que crecerá. Las ventas minoristas, en general, también crecerán de $26,03 billones a $31,27 billones durante los próximos 4 años.

comercializador electrónico

Las métricas comerciales de Alibaba continúan creciendo paralelamente al comercio electrónico y la infraestructura en la nube

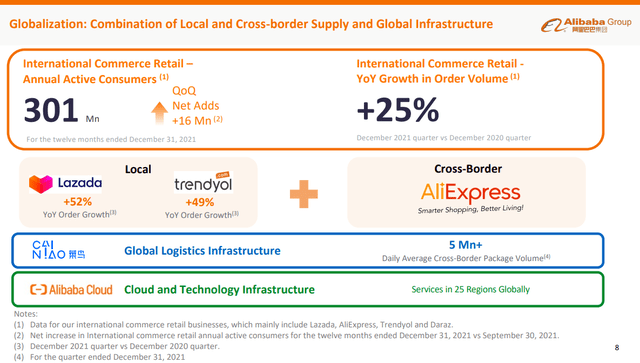

Los consumidores activos anuales globales de BABA alcanzaron los 1.280 millones debido a un aumento neto trimestral de 43 millones de clientes. Esto incluye 979 millones de consumidores en China y 301 millones de consumidores en el extranjero. En el TTM, los negocios comerciales de BABA en China tenían aproximadamente 882 millones de consumidores activos anuales. En diciembre de 2021, el negocio minorista de comercio internacional de BABA creció con fuerza y alcanzó alrededor de 301 millones de consumidores activos anuales en el TTM. En el tercer trimestre, el negocio mayorista de comercio internacional de BABA creció aproximadamente un 50 % interanual, impulsado por el crecimiento de las exportaciones. YoY, BABA ha visto un crecimiento de ingresos del 29% en su negocio mayorista de comercio internacional.

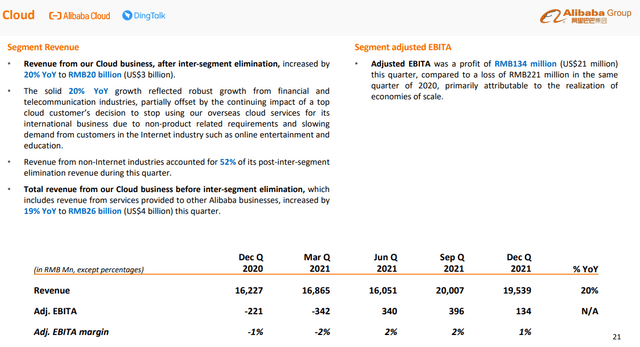

Los ingresos de la nube de BABA han estado creciendo constantemente. En el tercer trimestre, la nube generó 4150 millones de dólares, lo que supuso un aumento del 19 % interanual. BABA está reconociendo un crecimiento significativo de las industrias financieras y de telecomunicaciones. Los ingresos de Alibaba Cloud se están diversificando cada vez más, con una contribución de ingresos de industrias ajenas a Internet en constante aumento. Los ingresos de industrias ajenas a Internet representaron el 52 % de los ingresos posteriores a la eliminación entre segmentos de Alibaba Cloud para el trimestre finalizado el 31 de diciembre de 2021. BABA está impulsando los centros de datos ya que se han agregado 2, uno en Corea del Sur y otro en Tailandia. Alibaba Cloud ofrece servicios informáticos en 25 regiones a nivel mundial, incluidos Malasia, Singapur, Indonesia, Japón, Alemania y Dubái. El cuadro de mando de soluciones de Gartner de 2021 para IaaS+PaaS integrado, publicado en noviembre de 2021,

alibaba

Si BABA operara un tipo diferente de negocio, tal vez no sería tan optimista como lo soy y no estaría tan dispuesto al costo promedio en dólares a medida que las acciones disminuyen continuamente. BABA es líder en comercio electrónico y nube en la nación más grande del mundo. Se espera que estos mercados aumenten drásticamente a lo largo de la década. BABA ha demostrado de lo que es capaz, y el crecimiento en estos segmentos en el extranjero solo se expandirá. BABA se encuentra en una posición privilegiada para continuar con el crecimiento de sus ingresos y generar ganancias constantes a lo largo de los años.

Si vas a invertir en Alibaba, tu tolerancia al riesgo debería ser un 10/10

Si bien BABA está generando más de $100 mil millones en ingresos, los riesgos nunca han sido mayores. El clima geopolítico se ha intensificado debido a la guerra en Ucrania y se especula que China podría invadir Taiwán. No hay forma de saber cuáles serían las ramificaciones si esto ocurriera, pero según la semana pasada, el clima geopolítico podría empeorar drásticamente. El riesgo de que China invada Taiwán permanece, y las contramedidas si esto ocurre podrían resultar en que el crecimiento externo de BABA se detenga bruscamente.

También existen riesgos significativos del PCCh. El Ministerio de Industria y Tecnología de la Información de China (MIIT) suspendió una asociación con Alibaba Cloud por vulnerabilidades de ciberseguridad. La asociación se detuvo porque BABA no informó al MIIT sobre las vulnerabilidades que encontró en un marco de registro de código abierto llamado Apache Log4j2. A principios de 2021, BABA recibió una multa de 2750 millones de dólares por violaciones antimonopolio. La oferta pública inicial de Ant Group se retiró de la mesa y Jack Ma, director ejecutivo de BABA, desapareció durante varios meses. También corre el riesgo de que las acciones sean retiradas de la lista y tenga que lidiar con la bolsa de Hong Kong.

Conclusión

Sí, estoy en números rojos y he estado tratando de comprar mi salida con un promedio de costo en dólares. He estado equivocado, mientras que muchos han comentado sobre mantenerse alejado de las inversiones en China. Mientras no haya un súper escándalo con las finanzas de BABA, esta empresa está drásticamente infravalorada. Ahora se cotiza a sus niveles de 2017 y es significativamente más barato si se tiene en cuenta su valoración. BABA opera en dos de los segmentos de mayor crecimiento y debería continuar capturando una cantidad significativa de nuevos ingresos a medida que el mundo avanza. Los eventos geopolíticos están causando algunos obstáculos importantes y existen grandes riesgos a corto plazo. Estoy comprometido con el bote en este punto, y las finanzas, más el crecimiento futuro, son suficientes para hacerme quedarme y ver el río. Creo que BABA resultará ser una gran inversión en el futuro,

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Asset

Ya veremos, porque tambien le puede suceder lo contrario...

De momento Rusia sigue siendo una promesa, porque sin las sanciones, tambien lo seguia siendo, una potencia que no acababa de despegar.

#140456

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Asset

Quizas tu no y tengas mas criterio, pero casi exclusivamente la unica razon de porque muchos en este foro poseean aun acciones de BABA, se debe exclusivamente a que esta Charlie Munger en la accion.

Si no llega a estar el, o llega a estar otro como FGP, Nadie de aqui, repito, Nadie de aqui hubiese mantenido acciones de una empresa que ha pasado de 300 a 80 .