La compañía presenta unas pérdidas de 86 millones en el primer trimestre. Los números rojos son algo menores que en el periodo comparable de 2020, cuando se dejó 111 millones.

La compañía que dirigen Rafael del Pino e Ignacio Madridejos eleva un 38% su ebitda en términos comparables, hasta los 119 millones, desde una cifra de 86 millones de un año atrás. Los ingresos se incrementaron ligeramente, un 1,5%, hasta los 1.365 millones. La empresa resalta el comportamiento de la división de Construcción, especialmente en los mercados de Estados Unidos y Polonia.

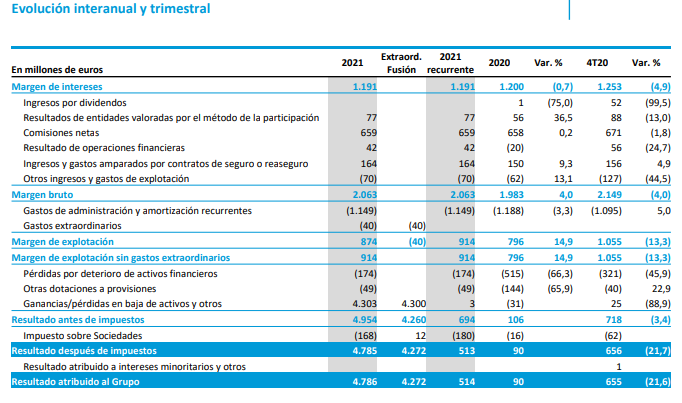

De momento escasean los dividendos a repatriar, con solo siete millones en el primer trimestre por los distintos activos. La autopista canadiense 407 ETR tiene previsto seguir analizando la situación con el objetivo de revisar la posibilidad de repartir dividendos en los próximos trimestres.

En el trimestre se ha registrado la desinversión de la división inmobiliaria polaca Budimex Nieruchomości, traspasada a CP Developer por unos 331 millones de euros. La operación tendrá un impacto positivo en los estados financieros consolidados de Budimex antes de impuestos de 152 millones de euros. El cierre sigue pendiente de la aprobación por parte de la autoridad de competencia polaca.

La empresa declara una liquidez de 7.554 millones y una caja neta excluidos los proyectos de infraestructuras de 1.914 millones de euros. El foco sigue estando en blindar la liquidez, así como la posición financiera.

En cuanto a la cartera, el área de Construcción cuenta con contratos por ejecutar por un montante de 9.821 millones de euros, mientras que la división de Servicios acumula 11.746 millones de euros. La empresa ha manifestado que las actividades de contratación no se han visto alteradas de forma importante por la pandemia.

El principal lastre para Ferrovial en estos tiempos de crisis sanitaria sigue estando en los aeropuertos. Londres-Heathrow recibió 1,7 millones de pasajeros, lo que implica un desplome del 88,5%. La infraestructura londinense cuenta con liquidez suficiente “para atender todas sus obligaciones de pago futuras durante 15 meses, desde el cierre del trimestre, en un escenario extremos sin ingresos, o hasta 2024 aplicando las previsiones de tráfico del caso base de HAH”, expresa Ferrovial.

El área de Aeropuertos ha visto caer sus ingresos en un 72,2% y su ebitda ajustado en un 106,4%. Los aeropuertos regionales AGS también se han visto afectados significativamente por el derrumbe del tráfico, reduciendo sus ventas en un 75,1% y situando su ebitda en una cifra negativa de 11 millones de euros.

La división de Autopistas también sufre un notable impacto en los tráficos, si bien se aprecia mejoría en las autopistas texanas una vez se han relajado las restricciones a la movilidad y gracias al avance de la campaña de vacunación de la zona.

Los ingresos de Autopistas bajaron un 9,5% en términos comparables, hasta los 101 millones de euros, entre el freno que han supuesto la pandemia y las tormentas de nieve en Texas. El 76,2% de las ventas de la división procedieron de Estados Unidos. Por su parte, el ebitda cayó un 10,1% en términos comparables, hasta los 67 millones de euros.

La canadiense 407 ETR pierde un 47,8% de usuarios, mientras que las Managed Lanes texanas NTE, LBJ y NTE 35W redujeron sus cifras en un 11,9%, un 32,2% y un 4,5%, respectivamente. La también texana NTE 35W sigue creciendo en ventas a doble dígito.

El negocio de Construcción mejoró un 2,3% en ventas en términos comparables, hasta alcanzar los 1.231 millones de euros. El 82% de la facturación viene del exterior, especialmente de Polonia y Estados Unidos. Ferrovial ha resaltado el crecimiento de doble dígito en las ventas de la estadounidense Webber, y la evolución de Ferrovial Construcción, con un incremento de su facturación del 7,3% en términos comparables. Por su parte la polaca Budimex incrementó su ebitda en 46,3% en términos comparables.

La división obtuvo un ebitda de 41 millones, lo que supone un avance del 26%, y un resultado de explotación de 19 millones de euros., un 67% mejor que el de marzo de 2020. El margen ebit, del 1,5%, compara con el 1,1% obtenido en el primer trimestre del año pasado.

El área de Servicios, en proceso de desinversión, ha ingresado 1.394 millones de euros, mientras que su ebitda se situó en 102 millones de euros.