#796

Banco de España mantiene el colchón anticíclico en el 0% ante la moderación del crédito y la falta de riesgos

El Banco de España mantendrá el colchón de capital anticíclico (CCA) en el 0% durante el cuarto trimestre a las entidades bancarias por sus exposiciones crediticias en España ante la moderación del crédito y del mercado inmobiliario, junto a la ausencia de vulnerabilidades sistémicas en la economía española, según ha informado este miércoles.

El colchón de capital anticíclico es un instrumento macroprudencial cuyo objetivo es reforzar la solvencia del sistema bancario en las fases de crecimiento excesivo del crédito, que es cuando habitualmente se produce una acumulación de riesgos, suavizar las oscilaciones del ciclo crediticio y acumular colchones de capital en épocas de bonanza para poder utilizarlos cuando las condiciones se deterioran.

El Banco de España realiza un seguimiento regular del ciclo financiero a través del análisis de la evolución de diversos indicadores. Uno de los más relevantes es la 'brecha de crédito-PIB', que mide la desviación de la ratio de crédito al sector privado no financiero sobre el PIB respecto de su nivel tendencial.

Los últimos datos de los que dispone el supervisor muestran que este indicador continúa en terreno negativo y con tendencia descendente, alejándose así del umbral de alerta, debido fundamentalmente al crecimiento de la actividad económica y, también, a la contracción del crédito iniciada a finales de 2022.

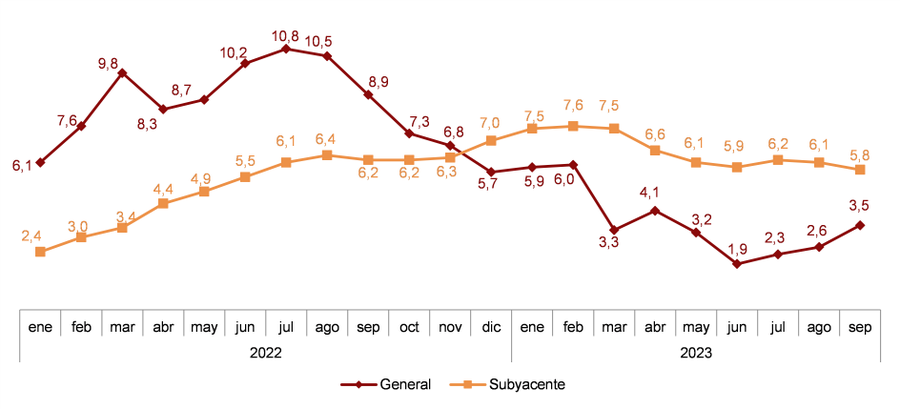

El Banco de España espera que este descenso continúe en los próximos trimestres, aunque señala que el entorno actual está todavía sometido a una "elevada incertidumbre" debido a factores como las presiones inflacionarias, el endurecimiento de la política monetaria para afrontarlas o la evolución de la invasión rusa de Ucrania.

Adicionalmente, el Banco de España analiza otros indicadores macrofinancieros complementarios que, en conjunto, tampoco muestran señales de acumulación de vulnerabilidades sistémicas.

Además, sostiene que la persistencia de las presiones inflacionarias y las tensiones geopolíticas podrían generar riesgos a la baja sobre la evolución de la actividad económica durante el periodo restante de 2023 y el comienzo de 2024, lo que también respaldaría el mantener el CCA en el 0% con el objetivo de evitar potenciales efectos pro-cíclicos adversos.

"En un entorno de materialización de estos riesgos, la moderación del crédito que supondría una eventual activación del CCA no contribuiría a reducir el nivel de riesgo sistémico, y, además, podría debilitar en mayor medida el crecimiento del PIB", señala.

Respecto al resto de indicadores analizados, el indicador de intensidad del crédito --ratio entre la variación anual del crédito sobre el PIB-- se sitúa en niveles negativos, mientras que la ratio del servicio de la deuda --es decir, la ratio de los pagos por principal e intereses de la deuda sobre la renta disponible de hogares y empresas), se encuentra en valores moderados, siguiendo una senda aún descendente, a pesar del aumento de los tipos de interés. Por último, la economía española continúa mostrando un superávit de la balanza por cuenta corriente.

SE MODERA EL ALZA DE PRECIOS DE LA VIVIENDA

Respecto al seguimiento que realiza del mercado inmobiliario, el Banco de España señala que se están produciendo indicios de corrección en el mismo de las señales de alerta leves que se observaron tras el aumento notable de precios de la vivienda en 2022.

Por un lado, se mantiene la moderación del crecimiento de los precios de la vivienda, iniciada a partir de junio de 2022, y así su variación interanual ha sido del 3,6% en el segundo trimestre de 2023, de acuerdo con el Índice de Precios de Vivienda del Instituto Nacional de Estadística), frente al 8% en el mismo trimestre del año

anterior.

anterior.

Sin embargo, se han observado recientemente señales de ralentización de esta moderación. En particular, el mencionado crecimiento interanual del 3,6% en el segundo trimestre de 2023 fue similar al 3,5% del trimestre anterior.

En cuanto a los indicadores de desequilibrios en los precios de este mercado, el Banco de España indica que sigue habiendo algunas señales de sobrevaloración, si bien se estima que son de magnitud "limitada e inferior" a las de otros países europeos, que sí que han activado medidas macroprudenciales.

En cambio, las señales de corrección son más evidentes en las transacciones inmobiliarias y la evolución del crédito. En lo que respecta a las compraventas de viviendas, el supervisor recoge que en el segundo trimestre de 2023 han mostrado una disminución del 6,9% en términos interanuales, significativamente superior a la caída del

2,1% en el trimestre previo. No obstante, continúan por encima del nivel medio observado en los años previos a la pandemia.

2,1% en el trimestre previo. No obstante, continúan por encima del nivel medio observado en los años previos a la pandemia.

Asimismo, las nuevas operaciones hipotecarias han continuado perdiendo pulso en 2023. En concreto, el flujo de crédito nuevo para la compra de vivienda descendió en el segundo trimestre de 2023 un 26,3% con respecto al mismo trimestre de 2022.

Por su parte, el saldo de crédito hipotecario también se ha reducido, aunque de forma más moderada (2,6% interanual en el segundo trimestre de 2023), debido tanto a la reducción en el flujo de crédito nuevo como al elevado ritmo de amortizaciones.

En paralelo, el crédito destinado a actividades de construcción y

promoción siguió contrayéndose, con una variación interanual del -4,0% en el segundo trimestre de 2023.

promoción siguió contrayéndose, con una variación interanual del -4,0% en el segundo trimestre de 2023.

Por último, desde la última revisión del CCA en junio, el Banco de España ha observado un cierto endurecimiento de algunos estándares de concesión de crédito nuevo. En concreto, aprecia una ligera disminución de las ratios entre el importe de las hipotecas residenciales sobre el valor de tasación de la vivienda (conocida como loan-to-value por su terminología en inglés).

REPUNTE TIPOS DE INTERÉS HIPOTECAS

Por otro lado, los tipos de interés de las hipotecas nuevas continuaron repuntando durante la primera mitad de 2023. En este sentido, al contrario de la evolución que se venía produciendo hasta finales de 2022, el supervisor indica que los diferenciales de estos tipos respecto a los tipos de referencia también han comenzado a crecer en promedio durante 2023.

A pesar de mantener el CCA en el 0%, el Banco de España afirma que continúa su seguimiento estrecho de la situación, con especial atención a la evolución del sector inmobiliario.

No obstante, el supervisor afirma que las entidades bancarias "deben utilizar" el incremento de los beneficios que se está observando en la actualidad para aumentar su capacidad de resistencia y, de este modo, continuar desarrollando su función principal de proporcionar financiación a los hogares y empresas con proyectos viables, aunque se materializaran los riesgos relevantes identificados en el actual entorno de incertidumbre