CaixaBank coloca con éxito su primera emisión en libras por valor de 500 millones

Es la primera emisión pública de CaixaBank en mercado no euro, en formato Senior No Preferente y repitiendo el sello SRI (Inversión Socialmente Responsable) de sus últimas emisiones. Asimismo, CaixaBank coloca hoy su cuarto Bono Verde, tras la emisión social de la semana pasada, y se convierte en la séptima emisión bajo el Marco de emisión de bonos ligados a los Objetivos de Desarrollo Sostenible de Naciones Unidas.

Caixabank ha realizado su primera emisión pública en divisa no euro, colocando 500 millones de libras a 5,5 años con opción de amortización anticipada en el último año por parte del emisor. Es su cuarta emisión en 2021 y la séptima bajo el Marco de emisión de bonos ligados a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Con esta emisión, la entidad diversifica sus fuentes de financiación en los mercados de capitales, ampliando su base inversora, tal y como anunció en su última presentación de resultados del pasado mes de abril.

A través de esta emisión, CaixaBank financiará proyectos de energía renovable y edificios energéticamente eficientes, proyectos que contribuyen a la sostenibilidad medioambiental, mediante la reducción de gases de efecto invernadero, la prevención de la contaminación y la adaptación al cambio climático.

El precio de la emisión se ha fijado en 132 puntos básicossobre el Tesoro del Reino Unido (UKT), 20 puntos por debajo de los 150-155 puntos básicos ofrecidos en el anuncio y el cupón ha quedado establecido en el 1,50%.

El éxito de la emisión se refleja en la demanda, que ha llegado a superar los 2.000 millones de libras y la elevada calidad de la misma, adjudicándose un 73,6% de los bonos a inversores reconocidos en el mercado como inversores socialmente responsables. La emisión ha contado con la participación de más de 100 inversores.

Las entidades encargadas de la colocación han sido CaixaBank, HSBC, Natwest y Nomura.

En agosto de 2019, CaixaBank aprobó el marco de emisión de bonos ligados a los Objetivos de Desarrollo Sostenible (ODS), validado por Sustainalytics, con la misión de apoyar los ODS de Naciones Unidas. Desde la aprobación de dicho marco, sin contar con la emisión de hoy, CaixaBank ha realizado seis emisiones propias de bonos por valor de 6.000 millones de euros.

El primer bono social emitido por CaixaBank en 2019 contribuyó a la creación de más de 1.000 empresas y 8.200 puestos de trabajo. En 2020, emitió su primer bono verde para financiar proyectos de energía renovable y edificios energéticamente eficientes y su segundo bono social, para mitigar los efectos de la Covid-19. Y en los primeros meses de 2021, ya ha emitido dos bonos verdes mediante los cuales canalizará fondos para financiar proyectos que contribuyan a la sostenibilidad medioambiental, y un bono social identificando activos con los que impulsar los ODS 1 “Fin de la pobreza”, 3 “Salud y Bienestar”, 4 “Educación de Calidad” y 8 “Trabajo Decente y crecimiento económico”. Estos datos sitúan a CaixaBank como el banco europeo con más volumen de bonos ESG emitidos en el mercado euro.

CaixaBank continúa reforzando su condición de entidad líder en emisiones ESG y su papel como referente en banca socialmente responsable, estrategia que está siendo reconocida por los inversores de renta fija. En este sentido destacan los galardones otorgados por Enviromental Finance que reconocen la primera emisión realizada en septiembre de 2019, “Bono Social del año”, y la emisión verde inaugural de noviembre de 2020, que recibió el premio al “Bono verde del año”.

BBVA: se suma a la caza del cliente, a un nuevo plan estratégico y a los 5 euros

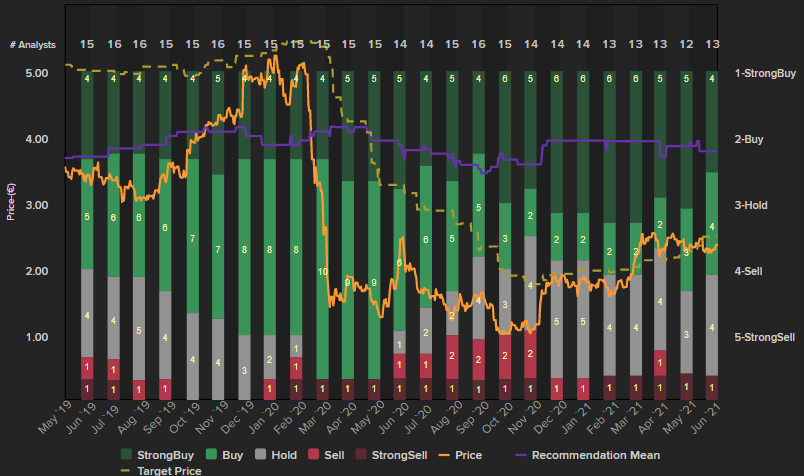

La entidad financiera vasca sigue ganando posiciones a pesar de que la mayoría de los expertos, como acaba de ocurrir con Barclays, colocan su precio objetivo por debajo de su cotización. De momento el valor avanza un 27,7% en el año y recupera un 11,7% en el mes precedente para asentar los 5 euros por acción, niveles de abril de 2019.

Buscar un gestor en cada cliente. Es lo último de BBVA que está viendo en el aliciente del dinero, una buena forma de sumar a sus usuarios como delegados de ventas de la entidad. Así acaba de ampliar, para la captación de nuevos clientes, su denominado “Plan amigo” y pagará 50 euros si consigue una domiciliación de 800 o más euros, hasta un máximo de 10 amigos, en total 500 euros.

Todo ello hasta el 31 de julio. Y hay otra más activa, con otras características, pero del mismo orden y pondrá en marcha una tercera. Captar nuevos clientes es por tanto la nueva guerra con distintas batallas que se presenta en el sector financiero. En este caso, la fidelización de un cliente que domicilia su nómina y que, a través de ella, puede acceder más fácilmente a nuevos productos de la entidad.

Un suma y sigue que se ve reflejado además en el mercado que se ve refrendado en su precio: 5,084 euros por acción al cierre de ayer y que nos lleva a niveles desconocidos para el valor desde abril de 2019. Una cota, la de los 5 euros que trata de asentar tras subir en las últimas 20 sesiones un 11,7% lo que se traduce en un avance anual del 27,7%

Pero Barclays piensa que los árboles nos deben dejar ver el bosque. Acaba de elevar su precio objetivo sobre el valor, hasta los 4,7 euros por acción, que ya infravalora su cotización, que está ya muy por encima de esos niveles potenciales que le otorga, aunque no varía su “mantener” sobre el valor. No lo ve así Alantra, que acaba de actualizar su recomendación sobre BBVA con consejo de compra y un PO de 6,40 euros por acción, lo que le aporta un potencial del 26%.

Respecto del ERE de la entidad, la gran novedad es que lo reduce a 3.305 personas de las 3.331 anteriores, el 14% de su personal, mientras que ha mejorado las condiciones del expediente, con prejubilaciones desde los 50 años. Y según el Confidencial ya presenta su Investor Day para antes de que termine el año: un plan Estratégico que de nuevo ponga en marcha la maquinaria financiera de la entidad.

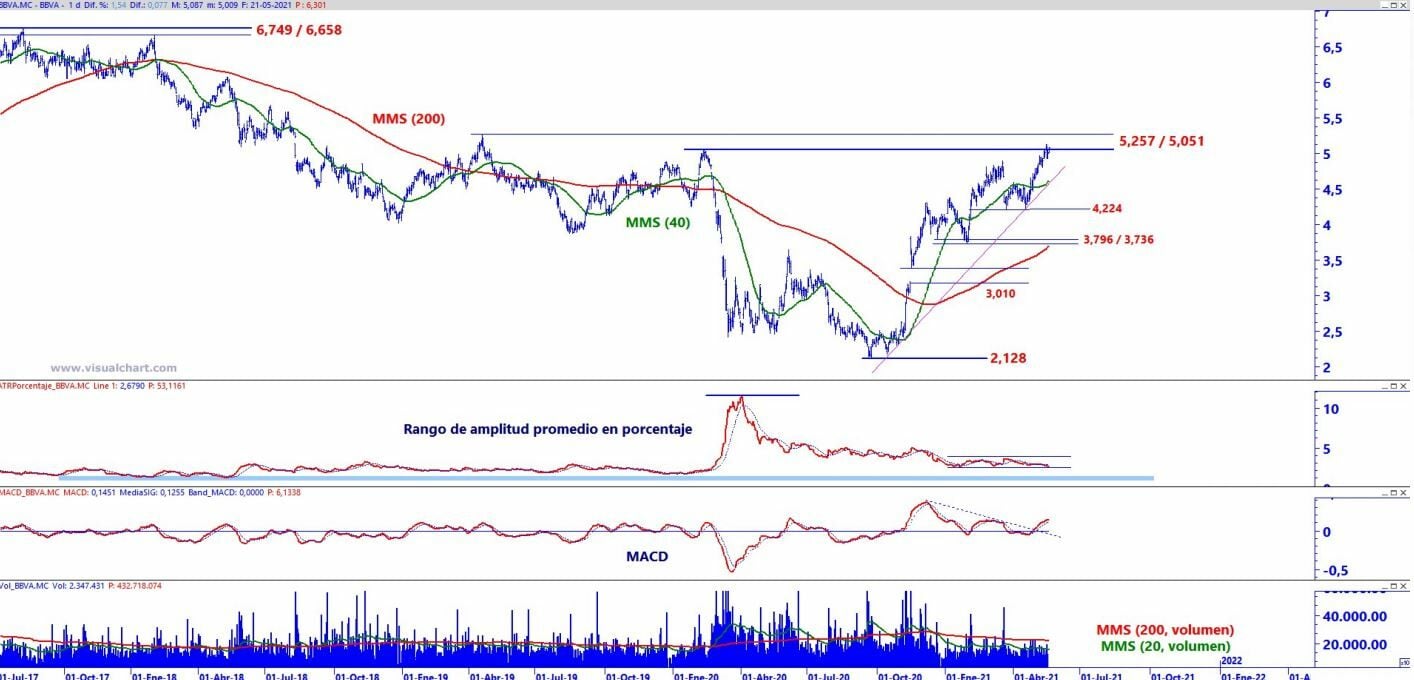

Para José Antonio González, en BBVA “el precio se aproxima a su próxima clara resistencia que proyectamos a partir de los 5,275 / 5,051 euros por acción, nivel que alcanza en un contexto en el que, gradualmente, la actividad de contratación se reduce, restando fiabilidad a una potencial ruptura de resistencias relevantes que invitan a no adelantarse a la acción del precio”.

BBVA en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

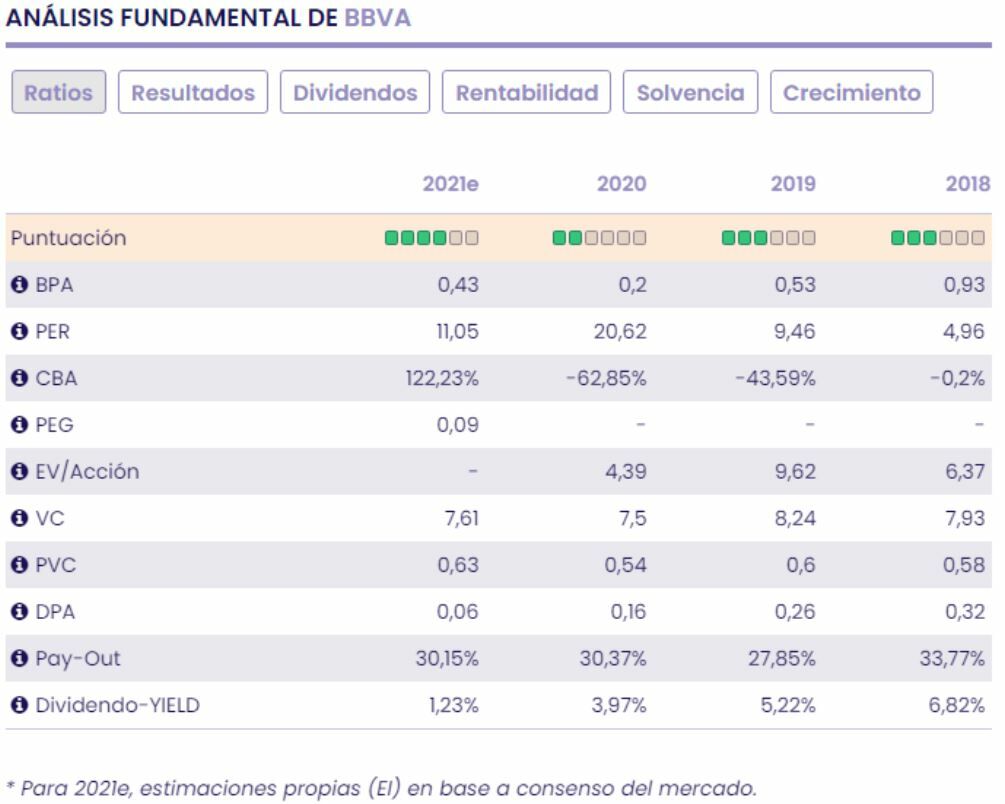

“A precios actuales y con un BPA estimado para el cierre de 2021 de 0,4€/acción, el mercado paga un PER de 11,55v y ajustado por el crecimiento esperado del BPA (+107%), el ratio PEG se coloca en niveles interesantes, 0.11v. El mercado paga 0.61v su valor en libros, frente a una media histórica para la entidad de 0.57v en los tres últimos años y frente a un múltiplo sobre valor contable medio para las entidades financieras españolas de 0.49v, por tanto, no hay descuento por este múltiplo”, destaca sobre el valor María Mira, analista fundamental de Estrategias de Inversión.

Y María Mira, experta de Ei rubrica: “el valor no parece caro, pero tampoco hay catalizadores que defiendan una mayor cotización. En base a nuestro análisis fundamental, la recomendación es negativa para una inversión a medio/largo plazo. Acción con un riesgo superior a la media”.

El #BCE alcanza un nuevo récord en su balance con 7,64 billones de euros, un 77% de su PIB, frente al 36% de la Fed, el 38,4% del Banco de Inglaterra o el 133% del Banco de Japón.

El Real Earning Yield... nos expresa la relación de la rentabilidad que el mercado hace de los beneficios de una empresa en función del nivel existente de los tipos de interés reales, alcanza cotas negativas no vistas desde la década de los 80s...otra señal de exceso!

Bank of America aconseja comprar IAG con potencial del 30%

Las previsiones de las aerolíneas sobre la vuelta a niveles prepandemia del tráfico aéreo para 2023 son todo un aliciente para compañías como IAG, a la que Bank of America ve un potencial superior al 30% con recomendación de compra.

La Asociación Internacional del Transporte Aéreo (IATA) publica hoy un informe en el que explica que las aerolíneas prevén que el tráfico aéreo supere los niveles prepandemia en 2023. En este sentido, el número de pasajeros en el transporte aéreo este año equivaldrá a un 52 % al del último año anterior a la pandemia (2019), en 2022 alcanzará el 88 %, y sólo en 2023 será ligeramente superior (105 %).

IAG (Iberia) se revaloriza en el Ibex 35 más de un 30% en lo que va de año y Bank of America reinicia cobertura en los valores del sector aerolíneas europeo y, en el caso del holding británico español, recomiendan comprar el valor. Los analistas del banco estadounidense sitúan su precio objetivo en 3,1 euros por acción, lo cual le otorga un potencial superior al 30%.

Los títulos de IAG se venden hoy a 2,3 euros y desde Reuters ven un potencial para la cotizada española de casi el 5%, con un precio objetivo de 2,48 euros por acción. De las 13 firmas que siguen al valor, ocho recomiendan comprar; cuatro, mantener y una, vender.

En cuanto a su cotización en la bolsa de Londres, el consenso de analistas de Reuters ve un potencial del 13% con un precio objetivo de 232,1 libras para cada acción. De las 17 casas de análisis, 11 aconsejan comprar y seis, mantener.

Por su parte, Banco Sabadell, Inditex, Ferrovial y Neinor Homes también han visto aumentado su precio objetivo por parte de grandes casas de análisis. En el caso de Banco Sabadell, Citigroup ve un potencial del 6,5% y eleva su precio objetivo desde 0,5 euros por acción.

Por otro lado, uno de los grandes soportes del Ibex 35, Inditex, no consigue un potencial positivo a pesar de la subida en el precio objetivo desde Barclays, desde 28 euros por acción hasta 30 (potencial -6,04%).

Ferrovial y Neinor Homes, sin embargo, aumentan su potencial en bolsa, hasta el 11,7% y el 3,17%, respectivamente. JP Morgan ha revisado el precio objetivo de Ferrovial al alza, hasta 27 euros desde los 24 anteriores mientras que Citi sitúa en 11,06 euros por acción el precio objetivo para Neinor Homes.

Amazon compra los estudios Metro Goldwyn Mayer por 8.450 millones de dólares

El gigante tecnológico ha concretado la compra de MGM por 8.450 millones de dólares, unos 6.910 millones de euros. Esta compra es la segunda mayor adquisición de la compañía después de que comprara el supermercado Whole Foods por casi 14.000 millones de dólares en 2017.

"El IBEX 35 volvió a estancarse alrededor de los 9220 puntos de referencia y perdió la oportunidad de marcar nuevas referencias anuales pese a comenzar una jornada “tranquila”. Hoy, el Ibex tendrá que el desafío de impulsarse en busca de testear nuevos máximos, mirando de reojo el apoyo que realice el sector bancario, el cual se ha visto perjudicado por las fuertes caídas de los intereses de deuda. Por el lado contrario, tendremos que vigilar los 9100 puntos, el primer soporte interesante al que se enfrentan los operadores y que salvó “in extremis” en la sesión de ayer, sin olvidarnos del nivel psicológico de los 9000 puntos. No obstante, los inversores estarán pendientes de los datos macro en territorio americano, los cuales traerán volumen negociador a las bolsas europeas antes del cierre de la jornada", apuntan desde IG.

ERSTE AM: "Venda en mayo...y váyase, pero recuerde volver en septiembre"

Este es un viejo dicho bursátil que probablemente conozcan la mayoría de los inversores. Hay muchos, pero éste es uno de los más populares. Se refiere a una anomalía del mercado de capitales según la cual, de mayo a agosto, la tasa de rendimiento que se puede obtener en el mercado de valores es inferior a la media, mientras que de septiembre a abril se pueden obtener tasas superiores a la media. Alexander Sikora - Sickl, Head of Global Strategies Research, Erste Asset Management, hace un análisis en el último informe publicado por la gestora

¿Resiste este "efecto mayo" el escrutinio empírico? Desde Erste AM han echado un vistazo al pasado reciente desde la perspectiva de un inversor en euros para comprobar qué hay de verdad en este famoso dicho.

Efecto mayo – rendimientos comparativos Consideramos dos inversores en euros (o antes de 1999, inversores en marcos alemanes) que invirtieron 100 euros en renta variable mundial en enero de 1971. Mientras que el inversor 1 (INV1) sigue una estrategia de comprar y mantener, el inversor 2 (INV2) siempre habría vendido su cartera de acciones en mayo y la habría vuelto a comprar en septiembre. Si se cumple el adagio bursátil de "vender en mayo", podemos esperar que INV2 haya salido ganando.

Sin embargo, ocurre lo contrario. Nuestro ficticio INV1 habría aumentado su cartera hasta unos respetables 8.675 euros a finales de abril de 2021, mientras que INV2 sólo tendría acciones por valor de 5.285 euros. En términos de rendimientos, la diferencia parece menos dramática a primera vista, pero dado el efecto compuesto esto no es lo que cuenta. INV1 obtuvo un rendimiento anual del 9,3%, mientras que INV2 generó un rendimiento anual del 8,2% (o, sobre una base mensual, del 0,83% para INV1 y del 0,73% para INV2, por término medio). Este sencillo modelo sugiere que hay que rechazar la validez del famoso dicho bursátil.

El efecto de mayo desde el punto de vista del riesgo

Por supuesto, se podría argumentar que INV2 podría haber asumido menos riesgo en sus inversiones al evitar los meses posiblemente volátiles de mayo a agosto. A primera vista, esta sugerencia puede estar justificada. Mientras que la volatilidad anual de INV1 fue del 14,8%, la cartera de INV2 sólo estuvo sujeta al 12,7%.

Pero, ¿qué pasa con el riesgo relativo? ¿Cuál de los dos inversores obtuvo una mayor recompensa por unidad de riesgo asumida a lo largo del tiempo? Esta pregunta puede contestarse observando el ratio de Sharpe, que permite comparar el rendimiento histórico de las inversiones teniendo en cuenta el riesgo. Y vemos que con un ratio de Sharpe de 0,37x, INV1 ha vuelto a superar a INV2 (0,34x). Por lo tanto, podemos afirmar que el riesgo asumido por los dos inversores ha supuesto una mayor recompensa para la estrategia de comprar y mantener, que para la estrategia que apuesta por evitar el efecto mayo.

El efecto Mayo a lo largo del tiempo

Una vez comprobado que no ha habido un efecto mayo agregado en los últimos 50 años, ahora vamos a examinar más detenidamente los subperíodos. Al fin y al cabo, es posible que haya habido un efecto mayo en el pasado, pero que entretanto se haya disipado. También es posible que el efecto mayo exista, pero que se haya diluido en el análisis a largo plazo por algunos valores atípicos positivos.

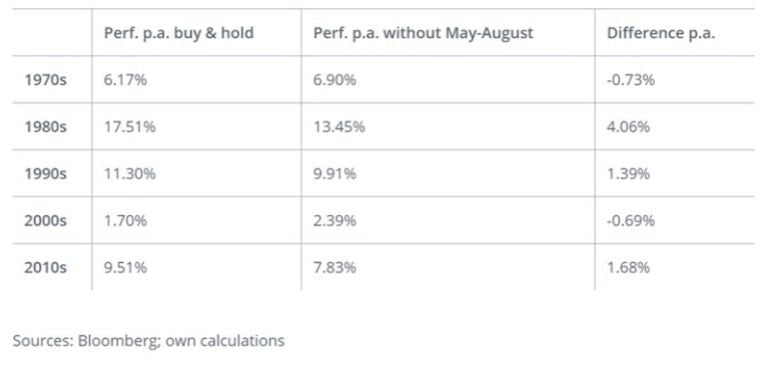

Para llegar al fondo de esta cuestión, segmentamos el periodo de observación en periodos de diez años cada uno. Como sugiere la tabla siguiente, el famoso dicho “vende en mayo y vuelve en septiembre” era efectivamente válido en los años 1970 y 2000. En esas décadas, la cartera de INV2 superó a la de INV1. Fueron tiempos difíciles para las inversiones en renta variable en general; los años 70 estuvieron dominados por las crisis del petróleo y las crisis económicas, mientras que en la primera década del nuevo milenio, al estallido de la burbuja tecnológica le siguió la crisis financiera.

En este entorno, los inversores pudieron obtener mayores rendimientos anuales (años 70: 0,73%; años 2000: 0,69%) evitando los meses de mayo a agosto. En las otras tres décadas del periodo de observación (véase el cuadro siguiente), la estrategia de mantenimiento habría sido preferible.

Una mirada detallada mes a mes

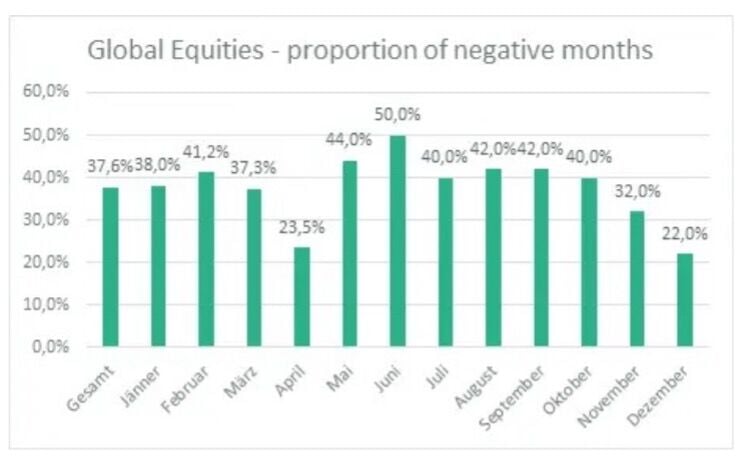

A continuación, analicemos detalladamente cada uno de los meses del año. Como ilustra el siguiente gráfico, el rendimiento medio a lo largo de los años en el mes de agosto es efectivamente negativo, pero sólo marginalmente. Aunque mayo y junio tienden aportar un rendimiento inferior, al menos son positivos. En cambio, julio supera la media de todos los meses. Esto explica por qué INV2 quedó en segundo lugar: como no invierte de mayo a agosto, se pierde tres meses de rendimiento positivo por término medio. Sólo haber evitado el mes de agosto ha tenido un efecto ligeramente positivo en su rendimiento en los últimos 50 años.

El efecto mayo: una experiencia subjetiva

Sin embargo, hay una prevalencia de meses negativos por encima de la media durante el final de la primavera y el verano; esto es particularmente cierto para junio, que ha sido negativo la mitad de las veces en las últimas 50 observaciones. Los meses de mayo, julio y agosto también presentan porcentajes de rentabilidad mensual negativa superiores a la media en relación con la mayoría de los demás meses del año.

Mientras que históricamente, una media del 37,6% de los meses ha dado lugar a tasas de rentabilidad negativas para el inversor, ese porcentaje aumenta hasta superar el 40% en los meses afectados por el efecto mayo. Esto significa que el dicho bursátil puede ser el resultado de una experiencia subjetiva. En términos de cifras absolutas, estos meses arrojan un rendimiento negativo una cantidad de veces superior a la media, pero los años positivos los compensan con creces.

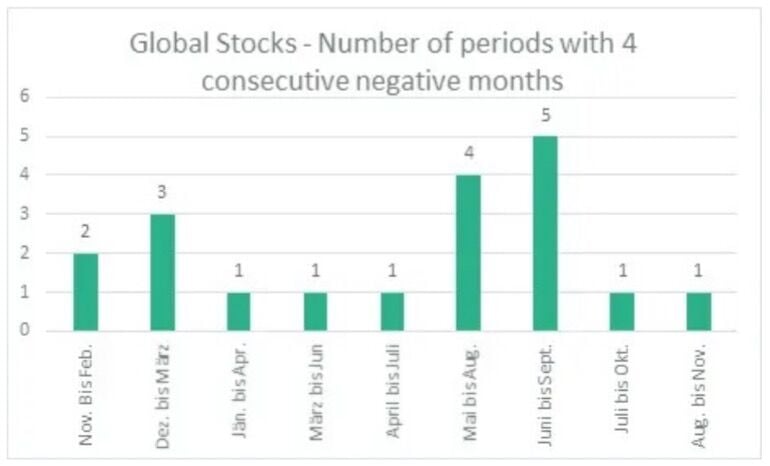

Las tendencias negativas se agruparían en torno al periodo de mayo a agosto. En general, hemos observado 19 periodos de más de cuatro meses de caída de los precios de las acciones en los últimos 50 años de forma continua. Cuatro de ellos (es decir, el 21%) se produjeron durante dicho periodo. En otras seis correcciones (32%), se produjeron al menos tres de los meses respectivos (1 vez de abril a julio, 5 veces de junio a agosto).

Esto significa que, en conjunto, alrededor del 53% de estas fases de tendencia negativa se produjeron (en gran medida) durante los meses de verano, otra razón por la que este dicho bursátil puede haberse cumplido. Pero no debemos olvidar que los profundos periodos de debilidad ocurren sólo en muy raras ocasiones, y constituyen únicamente un 3% de todas las observaciones cuatrimestrales sucesivas de los últimos 50 años.

Septiembre débil

El conjunto de los datos disponibles no aconseja volver al mercado en septiembre, al contrario de lo que dice el refrán. De hecho, si un inversor se quisiera alejar de un mes, septiembre sería el indicado. Junto con agosto, septiembre es el único mes negativo de media, y de forma significativa (-0,53%) en los últimos 50 años.

Con un 42%, el número de observaciones de rentabilidad negativa en septiembre también está por encima de la media. Además, el mes de septiembre estuvo implicado en el 37% de todas las fases de tendencia negativa (es decir, cuatro meses negativos seguidos).

Por lo tanto, añadimos ahora a nuestro modelo un tercer inversor (INV3), que invierte en renta variable mundial durante todo el periodo de observación, pero que siempre vende su cartera de acciones el 31 de agosto y vuelve a invertir el 30 de septiembre. Resulta que INV3, con un 9,97% anual, supera a la estrategia de compra y mantenimiento de INV1 (9,27%), y además con una volatilidad menor (14% frente a 14,8%). Esto también genera un mejor ratio Sharpe en relación con la estrategia de comprar y mantener, 0,43x frente a 0,36x.

Por supuesto, todo esto son reflexiones teóricas, ya que en la vida real, la mejora de la rentabilidad alcanzada al evitar el mes de septiembre no suele ser suficiente para compensar los costes de transacción y crear así un valor añadido.

Conclusión Erste AM

Hay que rechazar la hipótesis (es decir, el viejo adagio bursátil) según la cual vale la pena abstenerse del mercado total o parcialmente desde mayo hasta finales de agosto por motivos empíricos. Aunque algunos de estos meses están asociados a tasas de rendimiento inferiores a la media y a un número de rendimientos negativos superior a la media en un análisis plurianual, el rendimiento durante los meses de verano en los últimos 50 años ha sido positivo, lo que significa que también ha contribuido positivamente al rendimiento global.

Fuente.- Estrategias de Inversión

#2952

Re: La actualidad de los mercados

Si el Ibex quiere llegar a los 9500 o 600 necesitará a los bancos

Dos acciones de Wall Street para no esperar a las caídas de los mercados

Dos acciones de Wall Street que cotizan a un precio de ganga para aprovechar antes de la próxima caída en la bolsa: Vertex y Shopify.

Es habitual que los inversores esperen a que una acción toque fondo para entrar y aprovechar un descuento en el precio. Pero no tenemos la bola de cristal para determinar con exactitud ese momento, según Prosper Junior Bakiny en The Motley Fool.No obstante, todas las compañías tienen la habilidad para salir de su peor momento en los mercados. Si no tiene tiempo para esperar, aquí os compartimos dos acciones que están bajo presión pero su negocio mantiene su perspectiva a largo plazo intacta:

Vertex Pharmaceutical y Shopify.>Vertex Pharmaceuticals. Las acciones del gigante biotecnológico Vertex Pharmaceuticals han bajado apenas un 3,9% en los últimos tres meses, en comparación con las ganancias del 7,3% del S&P 500. Pero eso por sí solo no cuenta toda la historia de los recientes problemas de la farmacéutica. En octubre de 2020, las acciones de Vertex cayeron precipitadamente en un día después de que la compañía anunció su decisión de interrumpir el desarrollo de VX-814, un tratamiento potencial para la deficiencia de alfa-1 antitripsina (AATD).La decisión de la compañía se produjo después de que observó un aumento de las enzimas hepáticas en varios pacientes con AATD en una prueba de etapa intermedia para VX-814. Pero esta reacción del mercado puede haber sido un poco exagerada. Por un lado, la firma es conocida principalmente por sus medicamentos que tratan las causas subyacentes de la fibrosis quística (FQ), una rara condición genética que afecta los órganos internos de un paciente.>El medicamento para la FQ más importante es Trikafta, tiene una patente que será válida hasta 2037. El mismo puede tratar aproximadamente al 90% de la población con FQ. Incluso si los competidores, algunos de los cuales buscan desarrollar medicamentos para la FQ competidores, logran ingresar a este mercado, gracias a su ventaja de ser el primero en moverse, probablemente seguirá siendo el líder en este espacio en el futuro previsible.>Además, mientras que VX-814 puede haber ayudado a diversificar su flujo de ingresos fuera del Trikafta y otros medicamentos para la FQ, tiene otros productos en desarrollo prometedores que podrían hacer precisamente eso. Existe el VX-864, otro fármaco potencial para AATD, que, según la empresa, es "estructuralmente diferente" del VX-814. En otras palabras, el fracaso del primero no es en absoluto indicativo de lo que pueda sucederle al segundo. Vertex dijo que espera publicar datos de un ensayo clínico de fase 2 para VX-864 en la primera mitad de este año. Luego está CTX001, una posible terapia de edición de genes para la beta-talasemia dependiente de transfusiones (TDT) y la enfermedad de células falciformes (SCD) que la compañía está desarrollando en colaboración con CRISPR Therapeutics. CTX001 ha mostrado éxito en la prevención de crisis vasooclusivas (un efecto secundario de la ECF que causa dolor agudo) en varios pacientes, entre otros resultados positivos.La gerencia cree que la presentación regulatoria para CTX001 podría ocurrir dentro de los próximos 18 a 24 meses. Además es una empresa ambiciosa con varios candidatos en cartera, incluido uno dirigido a la diabetes tipo 1. Y si eso parece demasiado arriesgado, considere que la biotecnología generó un poco más de $ 3 mil millones en flujo de efectivo libre durante el período final de 12 meses.ldquo;Si ninguno de sus programas actuales da resultado (lo que parece poco probable), espere que Vertex salga y compre los derechos a otros, o incluso adquiera una biotecnología más pequeña con una cartera rica y prometedora. La combinación de todos esos factores hace que Vertex sea una acción biotecnológica que aún vale la pena comprar”, indica Bakiny. Shopify Shopify es una de las acciones de crecimiento favoritas, pero el mercado no ha sido bueno con este tipo de acciones en el último tiempo y ha bajado desde febrero un 11,38%.

“¿Cuánto tiempo mantendrá el mercado a Shopify bajo? No estoy seguro, pero como accionista, me siento bien”, señala Bakiny.

Bakiny destaca dos puntos clave para fundamentar su inversión:El crecimiento del comercio electrónico: Las empresas físicas no han muerto pero si están en la lucha los minoristas tradicionales para aumentar su presencia en línea, aunque estas representan un pequeño porcentaje según el Departamento de Comercio de los Estados UnidosLas ventas de comercio electrónico representaron solo el 13,4% de las ventas totales durante el primer trimestre de 2021.

Cabe destacar que la penetración es aún menor en otras partes del mundo, sobre todo en las naciones menos desarrolladas. “En otras palabras, este espacio aún puede crecer a pasos agigantados, y Shopify y sus pares pueden continuar obteniendo ganancias durante muchos años (y posiblemente décadas) por venir”, comenta Bakiny.Modelo de negocio rígido que mantiene a los clientes. Piense en la cantidad de tiempo que puede llevarle armar una tienda online con la firma, sobre todo para quien no maneja mucho la tecnología. Sin olvidar el resto de funcionalidades que posee la plataforma facturación, envío, etc. “Una vez que un emprendedor ha pasado por todos estos problemas, el incentivo para cambiarse a uno de los competidores de Shopify es bastante bajo”, afirma Bakiny.Esta ventaja es la que mantendrá a todos sus clientes y agregará nuevos continuamente. Una gran noticia para las ganancias, ingresos y desempeño en el mercado de la firma en el largo plazo.“En cinco años más o menos, podemos considerar la reciente agitación del mercado como una gran oportunidad de compra para Shopify”, finaliza Bakiny.

El Ibex 35 recupera los 9.200 puntos de la mano de los bancos

Tras romper ayer la racha alcista, el Ibex 35 recupera el tono a media sesión y cotiza por encima de los 9.200 puntos gracias a una subida del 0,15%. En una jornada en la que destaca la segunda estimación del PIB de EEUU del primer trimestre, las bolsas europeas cotizan con signo mixto.

El IBEX 35 cotiza a media sesión con una subida del 0,15% hasta los 9.210 puntos antes de publicarse la segunda estimación del PIB estadounidense, para el que se espera un crecimiento anualizado del 6,4%, en línea con la primera estimación del dato.

El Cac 40 francés cotiza con una subida del 0,42%, el FTSE Mib italiano un 0,39% y el Ibex 35 un 0,15%, mientras que el Dax 30 alemán se deja un 0,31%, el FTSE 100 de Londres un 0,09% y el Euro Stoxx 50 un 0,01%.

El número de hipotecas constituidas sobre viviendas se disparó un 35,1% en marzo respecto al mismo mes de 2020, hasta sumar 36.886 préstamos, según los datos difundidos este jueves por el Instituto Nacional de Estadística (INE).

En cuanto a la situación laboral, el Gobierno aprobará este jueves en un Consejo de Ministros extraordinario que se celebrará a partir de las 16.30 horas la prórroga de los expedientes de regulación temporal de empleo (ERTE) hasta el 30 de septiembre, tras haber alcanzado en la tarde de ayer un acuerdo 'in extremis' con los agentes sociales.

Los valores del Ibex 35 que más suben este jueves son Merlin Properties que se anota un alza del 3,23%, Colonial un 3,06%, Sabadell un 2,88%, Meliá Hotels un 2,28% e Indra un 2,13%.

Por su parte, PharmaMar se deja un 2,75%, Inditex un 1,10%, Telefónica un 0,85%, Naturgy un 0,83% y Cellnex un 0,83%.

Las organizaciones sindicales CGT, SEC, CIC, CIG, ELA, SCAT y LAB han celebrado el seguimiento de la jornada de huelga en BBVA que ha tenido lugar este miércoles, con índices "cercanos al 100% en muchos territorios", según han informado en un comunicado. En cuanto a su filial en Argentina, BBVA registró en el primer trimestre del año una ganancia neta ajustada por inflación de 2.967 millones de pesos (unos 29,8 millones de dólares), un 50,8 % más que en igual período de 2020.