#181

La nueva inversión en pizzas del amante de la comida chatarra Warren Buffett

Warren Buffett, un célebre amante de la comida chatarra, acaba de comprar acciones de una cadena nacional de pizzas cuyas acciones se cotizan cerca de su nivel más bajo del año.

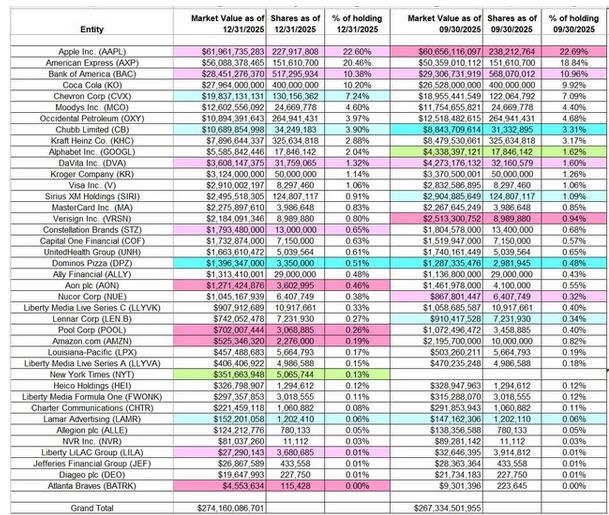

Con Buffett como director ejecutivo al mando, Berkshire Hathaway compró más de 1,2 millones de acciones de Domino’s Pizza el trimestre pasado, una participación que vale unos 550 millones de dólares, según mostró una presentación regulatoria reciente. Dado su pequeño tamaño en la enorme cartera de Berkshire ( sólo las tenencias en efectivo superan los 300.000 millones de dólares ), los lugartenientes inversores de Buffett, Ted Weschler y Todd Combs, pueden estar detrás de la inversión.

Sea cual sea la idea original, Domino’s Pizza está en línea con otras inversiones de larga data del conglomerado en expansión con sede en Omaha. Berkshire ya posee el 100% de See’s Candies y Dairy Queen, y cuenta con Coca-Cola y Oscar Meyer, el padre de los hot dogs Kraft Heinz entre sus principales participaciones de capital.

Buffett, un multimillonario de 94 años conocido por sus hábitos alimenticios infantiles, ha dicho que estaría encantado de beber cinco latas de Coca-Cola y comer en McDonald’s todos los días. Sin embargo, a pesar de su dieta aparentemente indulgente, Buffett sigue gozando de buena salud.

“Como como un niño de seis años”, dijo una vez el director ejecutivo de Berkshire. “Soy un cuarto de Coca-Cola”, bromeó una vez Buffett.

En 2014, Berkshire invirtió 3.000 millones de dólares en acciones de Restaurant Brands International, propietario de Burger King y Tim Hortons en la década de 1990, poseía una importante participación en McDonald’s en la década de 1990.

Apuesta de valor

Domino’s encaja en la filosofía de inversión en valor de Berkshire, centrada en el flujo de caja y en los criterios de relación precio-beneficio y precio-valor contable. Al mismo tiempo, Berkshire puede haber aprovechado simplemente una fuerte liquidación en Domino’s en julio, cuando se desplomó un 17%.

En un solo día, las acciones de la cadena de pizza más grande del mundo cayeron más de un 13%, su peor caída desde 2008, después de informar a los inversores que las ventas no alcanzarían el pronóstico original y que se abrirían menos tiendas nuevas en el extranjero de lo planeado originalmente.

Como resultado, la relación precio-beneficio de Domino cayó a 23,7, la más baja este año, según datos de FactSet.

Guerras de pizza

La cadena de pizzas ha tenido dificultades para lograr un crecimiento de ventas comparable en los EE.UU. a medida que aumenta la competencia por clientes preocupados por los costos.

“Los fundamentos a corto plazo siguen bajo presión”, dijo Jeffrey Bernstein, analista de Barclays Capital. “Al igual que en las ‘guerras de las hamburguesas’ de años pasados, la gerencia cree que ahora estamos en medio de ‘guerras de las pizzas’, y que todo se centra en el valor incremental”.

Incluso después de que la revelación de Berkshire impulsara las acciones de Domino’s, todavía han subido alrededor de un 10% este año, muy por detrás del rendimiento del 25% del S&P 500.

El analista de Barclays, que recientemente se reunió con la gerencia de Domino, dijo que la participación recientemente revelada de Berkshire se mencionó en la reunión, pero que la compañía no tenía mucho que agregar.

“No creemos que hayan hablado con Warren”, dijo Bernstein a CNBC, refiriéndose a la gerencia de Domino’s, pero los ejecutivos probablemente “recibieron preguntas del conglomerado antes de que se anunciara la participación”.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.