Dificilmente un mercado hace gap a cero, hay asimetria de informacion, asimetria de experiencia, asimetria de inteligencia, etc entre participantes del mercado

Aún no queda claro la caída del 10% en vertical del bitcoin del día de hoy, la teoría es que se viralizó una alerta de que los bitcoin del caso Mr. Gox se ha habían movido, pero al revisar las billeteras no es cierto.

Si fuera solo un rumor el precio tendrá que recuperar muy rápido su nivel previo, pero al revisar en detalle se ven grandes bloques que solo pueden provenir de ballenas(manos fuertes) y se cree poco probable que éstas liquiden por un bulo, menos aún que dichos volúmenes provengan de particulares.

En todo caso es una manipulación(algo usual en el bitcoin) se liquidaron tanto cortos como largos apalancados en menos de 24 horas, brutal.

Mis mensajes van de especulación y trading de corto plazo.

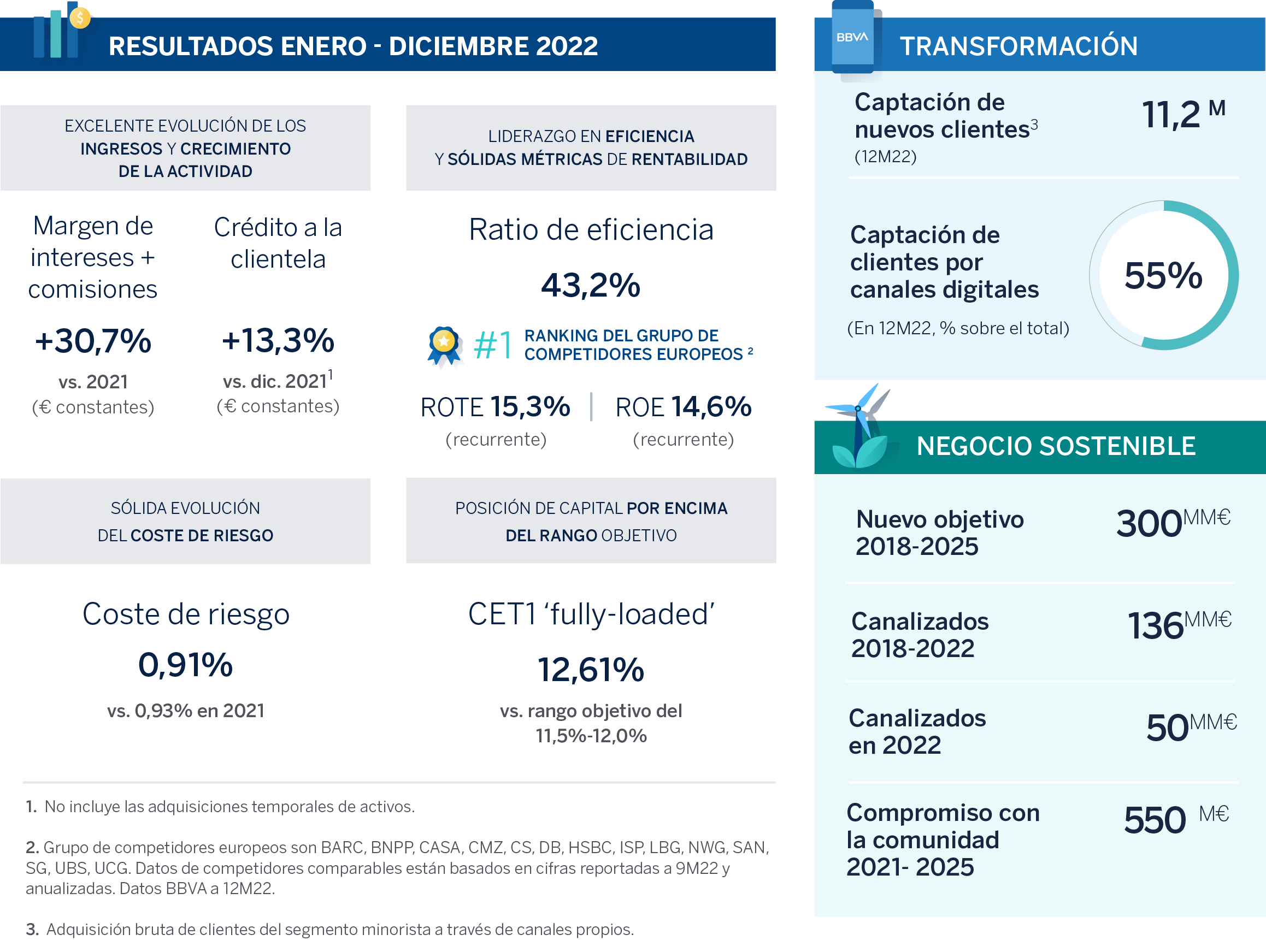

En 2022, BBVA ha realizado grandes avances en su estrategia: ha captado más de 11 millones de nuevos clientes y sigue incrementando sus ventas por canales digitales, que ya representan casi el 80% del total. Asimismo, ha canalizado 50.000 millones de euros de negocio sostenible. Estos logros se traducen en un beneficio de 6.420 millones de euros, un 38% más frente al ejercicio anterior (+39% sin el efecto de las divisas), el más alto hasta la fecha. Este resultado fue posible gracias al fuerte aumento de los ingresos, impulsados por el crecimiento a doble dígito del crédito (+13,3% en euros constantes). El margen neto también registró un récord (14.130 millones de euros). Con estos resultados, el banco dedicará más de 3.000 millones de euros a incrementar de manera significativa el dividendo del año, hasta los 43 céntimos por acción, y a un nuevo plan de recompra de acciones de 422 millones de euros¹.

“2022 ha sido un año de crecimiento para BBVA. Hemos alcanzado el mayor beneficio de nuestra historia, con una fuerte expansión del crédito y con grandes avances en nuestra estrategia, centrada en la digitalización, la innovación y la sostenibilidad. Mirando hacia adelante, y a pesar de la incertidumbre, en 2023 seguiremos creando oportunidades para todos y contribuyendo al crecimiento económico y social de los países donde estamos presentes”, señaló el presidente de BBVA, Carlos Torres Vila.

A pesar del entorno de incertidumbre generado por la guerra de Ucrania y su impacto sobre la economía global, BBVA ha obtenido unos resultados muy sólidos en 2022. El beneficio atribuido y el margen neto han registrado un récord histórico.

Para una mejor comprensión de la cuenta de resultados, las variaciones comentadas a continuación son a tipos de cambio constantes, es decir, sin tener en cuenta la evolución de las divisas, salvo que se indique lo contrario.

En la parte alta de la cuenta, el margen de intereses ascendió a 19.153 millones de euros, un 35,8% más con respecto a 2021. Todas las áreas geográficas contribuyeron a este incremento gracias al crecimiento del crédito a doble dígito (+13,3% en 12 meses, más del doble que el año anterior) y a la mejora del diferencial de la clientela. Las comisiones netas crecieron un 15,3% interanual, hasta 5.353 millones de euros. Destaca especialmente la buena evolución de esta línea en México, Turquía y América del Sur. La suma de margen de intereses y comisiones netas, que conforman los ingresos recurrentes del negocio bancario, registró una subida del 30,7%, hasta 24.507 millones de euros.

El resultado de operaciones financieras (ROF) alcanzó 1.938 millones de euros (+9,4% interanual). La línea de otros ingresos y cargas de explotación acumuló un resultado de -1.555 millones de euros, debido principalmente al ajuste negativo por hiperinflación de Argentina y Turquía.

En suma, el margen bruto alcanzó 24.890 millones de euros, lo que supone un alza del 22,9% respecto al año anterior.

En un entorno de subida generalizada de los precios a nivel global, los gastos de explotación ascendieron en 2022 a 10.760 millones de euros, un 15,5% más que el ejercicio precedente. No obstante, esta cifra se encuentra por debajo de la inflación media registrada en los países donde BBVA tiene presencia (19,1% interanual). Gracias al dinamismo del margen bruto, las mandíbulas se mantuvieron positivas y el ratio de eficiencia se situó en el 43,2% en 2022, lo que supone una mejora de 277 puntos básicos con respecto al ratio registrado el año anterior. BBVA se mantiene así como líder en eficiencia en el grupo de bancos europeos comparables.

Derivado de todo lo anterior, el margen neto alcanzó la cifra récord de 14.130 millones de euros, un 29,2% más que en 2021.

Los saneamientos se situaron a cierre de diciembre un 12,9% por encima de los de 2021, un crecimiento similar al de la cartera crediticia (+13,3% interanual). En consecuencia, el coste del riesgo acumulado acabó el ejercicio en el 0,91%, una evolución en línea con las expectativas, y aún por debajo de los niveles anteriores a la pandemia (1,04% en 2019). La tasa de mora se situó en el 3,4% a cierre de ejercicio, frente al 4,1% registrado un año antes, y la tasa de cobertura se incrementó hasta el 81%, frente al 75% de diciembre de 2021. Por su parte, las provisiones y otros resultados mejoraron ligeramente con un descenso del 4,6% hasta -261 millones de euros.

El beneficio atribuido de BBVA alcanzó en 2022 la cifra histórica de 6.420 millones de euros, un 39% más que en 2021. Solo en el cuarto trimestre de 2022, ascendió a 1.578 millones de euros, un 29,8% más con respecto al mismo trimestre del año anterior.

Excluyendo los impactos no recurrentes³, el beneficio anual fue de 6.621 millones de euros, un 32,3% más que el año anterior. Esta última línea se traduce en un beneficio por acción de 1,05 euros, un 48% más (en euros corrientes) con respecto al ejercicio pasado, debido al efecto del programa de recompra de acciones que se cerró en agosto, uno de los mayores de Europa (3.160 millones de euros, equivalentes a un 9,6% del capital social a esa fecha)

Estos resultados permitieron impulsar la rentabilidad del Grupo BBVA, que cerró el ejercicio con un ROTE del 15,3%, muy por encima de la media de sus comparables europeos (7,4%⁴), y un ROE del 14,6%, ambos excluyendo los impactos no recurrentes. Asimismo, la fortaleza de los resultados se reflejó en la solidez del ratio CET1 ‘fully-loaded’ del Grupo. Este se situó, a 31 de diciembre, en el 12,61%, por encima del rango objetivo del Grupo, del 11,5% al 12%.

BBVA dedicará más de 3.000 millones de euros de estos resultados (un 47% del beneficio atribuido reportado) a la remuneración a los accionistas. Por un lado, propone elevar el dividendo en efectivo del año hasta 43 céntimos de euro brutos por acción (el más alto en 14 años y un 39% más que en 2021). Tras los 12 céntimos por acción pagados en octubre, el banco someterá a la aprobación de la Junta de Accionistas un dividendo complementario de 31 céntimos por acción, que se abonará previsiblemente en abril. Además, el banco pondrá en marcha un nuevo plan de recompra de acciones por valor de 422 millones de euros⁵. Esta remuneración es consistente con la política de retribución al accionista del Grupo, que contempla repartir anualmente entre el 40% y el 50% del beneficio del ejercicio, con la opción de combinar el pago en efectivo con recompra de acciones.

Otro dato que refleja la creación de valor, es el valor tangible por acción más dividendos, que se situó en 7,79 euros por acción a 31 de diciembre de 2022⁶. Esta cifra supone un alza del 19,5% en el ejercicio, frente al 3,8% de subida media del grupo de bancos europeos comparables.

11,2 millones de nuevos clientes

BBVA sigue registrando avances en la ejecución de su estrategia. En 2022, la entidad captó 11,2 millones de nuevos clientes, el 55% a través de canales digitales. Los clientes móviles suponen ya 47,4 millones, frente a los 18 millones que tenía la entidad en 2017. En el mismo periodo, las ventas digitales han pasado del 40% al 78% del total, en unidades vendidas. Además, los clientes de BBVA están cada vez más satisfechos, como demuestra el NPS o índice de recomendación neta, que ha aumentado 5 puntos porcentuales en el último año.

50.000 millones de euros en negocio sostenible

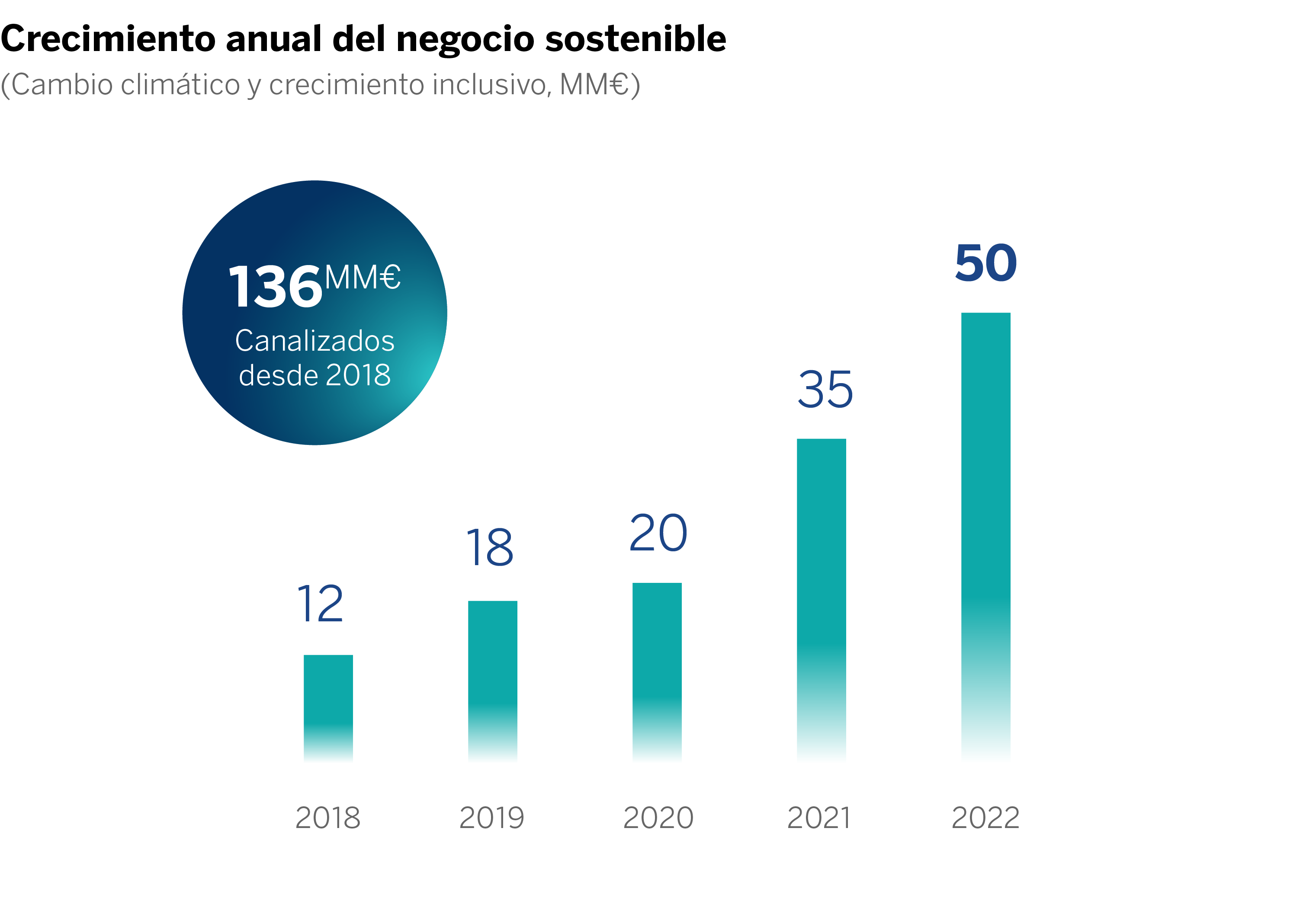

En materia de sostenibilidad, BBVA se mantiene firme en su compromiso de cero emisiones netas en 2050. La entidad ya ha movilizado 136.000 millones de euros en negocio sostenible desde 2018, como parte de su objetivo de alcanzar 300.000 millones de euros desde entonces hasta 2025. Solo en 2022, movilizó 50.000 millones de euros, una cuantía que se va incrementando año a año. Asimismo, el banco ha fijado los objetivos intermedios de descarbonización para 2030 en seis sectores (energía, automoción, acero, cemento, carbón y petróleo y gas). Por tercer año consecutivo, BBVA ha sido elegido el mejor banco de Europa dentro del índice Dow Jones Sustainability.

Compromiso con la sociedad

BBVA trabaja para lograr una sociedad más sostenible e inclusiva, que no deje a nadie atrás. Su contribución social comienza desde la propia actividad del banco. La entidad canalizó más de 9.000 millones de euros en préstamos a emprendedores, infraestructuras sostenibles, emisión de bonos sociales, o productos como hipotecas y seguros sociales. Además, el banco y sus fundaciones han destinado ya más de 230 millones de euros a iniciativas sociales, un 43% de su compromiso con la comunidad para el periodo 2021-2025.

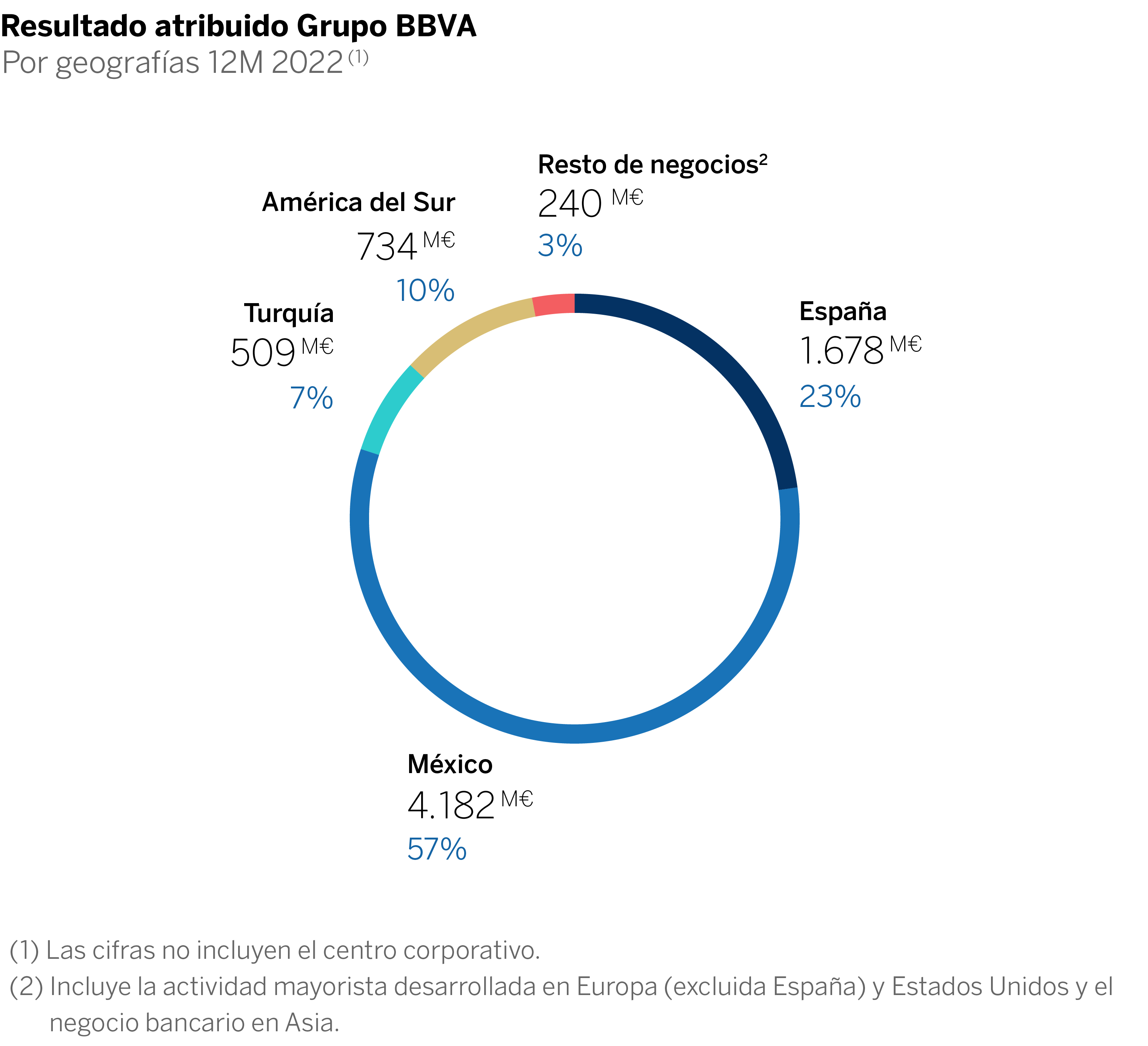

En España, la inversión crediticia creció un 1,8% en el ejercicio, impulsada por los segmentos más rentables: empresas, consumo y tarjetas de crédito. Los recursos de clientes se incrementaron un 2,1%, principalmente por los depósitos a la vista. España generó en 2022 el mayor resultado atribuido de los últimos doce años, 1.678 millones de euros (+8,4% con respecto al alcanzado en 2021), debido al dinamismo del margen de intereses y a los resultados por operaciones financieras (ROF). Destacan, asimismo, unos menores gastos de explotación y provisiones. Este resultado incluye el impacto neto de -201 millones de euros por la compra de oficinas a Merlin, registrado en el segundo trimestre del año. Excluyendo este impacto, el resultado atribuido del área en 2022 se situaría en 1.879 millones de euros, un 21,4% por encima del resultado del año anterior. En cuanto a los indicadores de riesgo, destaca el descenso de la tasa de mora hasta el 3,9%, frente al 4,2% de un año antes. La tasa de cobertura descendió levemente desde el 62% al 61%, mientras que el coste de riesgo bajó al 0,28%, frente al 0,30% un año atrás.

En México, la actividad mostró un elevado dinamismo, con la inversión crediticia creciendo a un ritmo del 15,5% en el ejercicio y subidas en todos los segmentos de negocio. Los recursos de clientes crecieron un 8,7%, impulsados tanto por los depósitos a la vista como por los recursos fuera de balance. BBVA alcanzó en México un resultado atribuido récord de 4.182 millones de euros durante 2022, lo que supone un incremento del 44,8% con respecto a 2021. El crecimiento de los ingresos recurrentes (margen de intereses y comisiones), consecuencia del fuerte dinamismo de la actividad, compensó con creces el incremento de los gastos en un contexto de mayor inflación. De hecho, el ratio de eficiencia experimentó una significativa mejora (-361 puntos básicos en los últimos doce meses), hasta situarse en el 31,7%. Los indicadores de riesgo continuaron su tendencia de mejora. El ratio de mora descendió al 2,5%, frente al 3,2% registrado un año atrás. El ratio de cobertura ascendió del 106% al 129% en el ejercicio. El coste de riesgo se situó en el 2,47%, frente al 2,67% en 2021.

Carlos Torres Vila, presidente de BBVA, y Onur Genç, consejero delegado, durante la presentación de los resultados. - BBVA

En Turquía, la inversión crediticia en liras turcas creció con fuerza (+79,5%), en un contexto de elevada inflación, impulsada tanto por los segmentos de consumo y tarjetas como de empresas. Durante 2022, la cartera de préstamos en moneda extranjera disminuyó un 16,3%. Los depósitos de clientes en moneda local también mostraron un elevado dinamismo (+136,5%), gracias a los depósitos a la vista y a plazo, mientras que los saldos depositados en moneda extranjera continuaron descendiendo (-22,8% interanual). A pesar de la aplicación de contabilidad por hiperinflación, Turquía generó un resultado atribuido de 509 millones de euros en el año, gracias a las buenas dinámicas del negocio y a la evolución del tipo de cambio. En cuanto a los indicadores de riesgo, destaca el descenso de la tasa de mora hasta el 5,1%, frente al 7,1% de cierre de 2021, y el alza de la tasa de cobertura, del 75% al 90%. El coste de riesgo terminó el año en el 0,94%, lo que supone una mejora significativa con respecto al 1,33% en 2021.

En América del Sur, la actividad crediticia registró un alza del 13,7%, con crecimiento en todos los segmentos, especialmente las carteras de empresas, consumo y tarjetas de crédito. Los recursos de clientes se incrementaron un 14% con respecto a los saldos de cierre de 2021, con mayor contribución de los depósitos a plazo en un entorno de subida de tipos de interés y, en menor medida, por los recursos fuera de balance. En la cuenta de resultados, destaca el fuerte crecimiento del margen de intereses (+57,7%) y de las comisiones (+38,7%), que impulsaron el resultado de los principales países de la región. América del Sur generó un resultado atribuido de 734 millones de euros, un 80% más que en el año anterior, con una contribución bastante equilibrada de los países más relevantes: 238 millones de euros en el caso de Colombia, 206 millones por la parte de Perú y 185 millones de Argentina. Asimismo se produjo una mejora de los indicadores de riesgo en la región, con un descenso de la tasa de mora hasta el 4,1%, frente al 4,5% de un año antes. La tasa de cobertura se elevó al 101%, frente al 99% de cierre de 2021. El coste de riesgo se elevó 4 puntos básicos, hasta el 1,69%.

1. Sujeto a la aprobación de los órganos sociales y a autorizaciones supervisoras.

2. Inversión no dudosa en gestión excluyendo adquisiciones temporales de activos.

3. Incluyen: (I) el impacto neto por la compra de oficinas en España a Merlin en 2022 por -201 millones de euros; (II) los costes netos asociados al proceso de reestructuración en España en 2021 por -696 millones de euros; y (III) los resultados generados por BBVA USA y el resto de sociedades en Estados Unidos vendidas a PNC el 1 de junio de 2021 por +280 millones de euros.

4. Los datos de entidades comparables están basados en cifras reportadas a 9M22 y anualizadas.

5. Sujeto a la aprobación de los órganos sociales y a autorizaciones supervisoras.

6. Incluye el dividendo de 0,23 cts. € (brutos) pagado en abril de 2022 y los 12 cts. € (brutos) pagados en octubre de 2022.

Acerca de BBVA

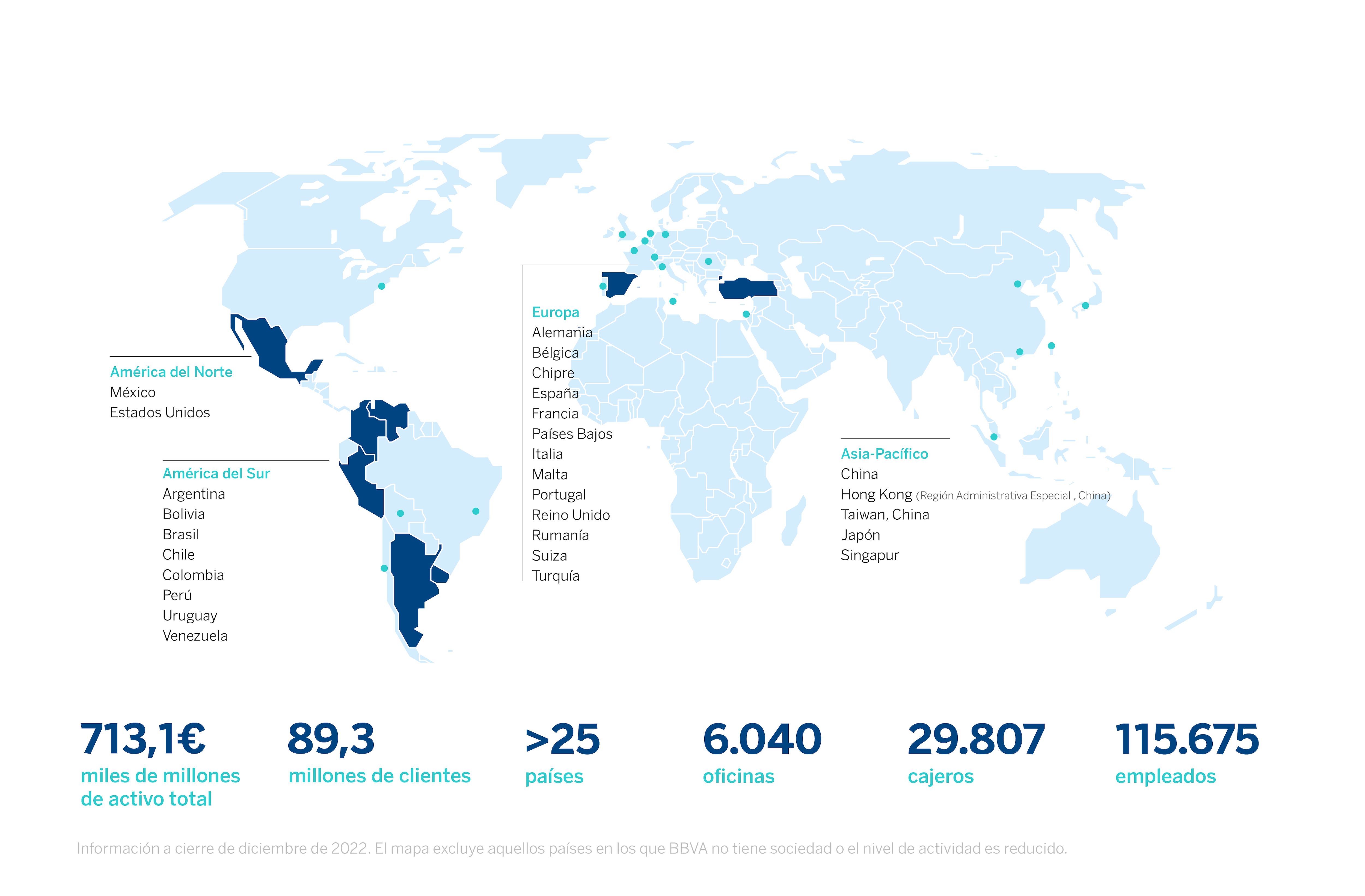

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur. Además, es el primer accionista de Garanti BBVA, en Turquía, y posee un importante negocio de banca de inversión, transaccional y de mercados de capital en EE.UU. Su propósito es poner al alcance de todos las oportunidades de esta nueva era. Este propósito está centrado en las necesidades reales de los clientes: proporcionar las mejores soluciones y ayudarles a tomar las mejores decisiones financieras, a través de una experiencia fácil y conveniente. La entidad se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Su modelo de banca responsable aspira a lograr una sociedad más inclusiva y sostenible.

El beneficio de Sabadell cae un 4% en el primer trimestre por el impuesto extraordinario

Publicado 27.04.2023 07:53

MADRID, 27 abr (Reuters) - El banco español Sabadell (BME:SABE) anunció el jueves que su beneficio neto del primer trimestre cayó un 4% respecto al mismo periodo de 2022, debido al efecto de un nuevo impuesto bancario en España.

El cuarto mayor banco del país por valor de mercado registró un beneficio neto de 205 millones de euros (226,55 millones de dólares) en el periodo de enero a marzo, tras destinar 157 millones al impuesto extraordinario. Los analistas consultados por Reuters esperaban un beneficio neto de 138 millones de euros.

Sin el impacto del impuesto extraordinario a la banca, el beneficio a cierre de marzo se situó en 361 millones de euros, un 69,4% más que en el primer trimestre del año anterior, dijo el banco.

(1 dólar = 0,9049 euros)

(Reporte de Jesús Aguado; edición de Inti Landauro; editado en español por Tomás Cobos)

El impacto del nuevo impuesto a la banca aprobado por el Gobierno se está dejando notar en las cuentas del primer trimestre del sector. Banco Sabadell ganó 205 millones de euros en el periodo, un 4% menos, tras contabilizar 157 millones de euros al pago del gravamen.

La entidad estima que, de no tener que haber hecho frente a este cargo, el beneficio habría sido de 361 millones de euros, lo que implicaría un 69,4% más que en el primer trimestre de 2022.

Pese a ello, el consejero delegado de la entidad, César González-Bueno, asegura que «comenzamos bien el ejercicio, los procesos de cliente siguen mejorando, tanto en hipotecas, cuentas, soluciones verticales para negocios, servicios a empresas... Entregamos buenos resultados un trimestre más».

En total, los ingresos por el negocio bancario (margen de intereses + comisiones netas) subieron un 19,2% hasta los 1.450 millones de euros, con especial aportación al margen de intereses, que crece un 28,3% hasta los 1.100 millones. A cierre de marzo, las comisiones netas ascienden a 350 millones de euros, lo que representa una disminución del 2,4% interanual. Esta subida de los ingresos logra compensar el aumento del 0,7% de los costes en el actual entorno inflacionista, hasta los 730 millones de euros.

Consumo e hipotecas

Tras la crisis bancaria en EE UU, la entidad manda un mensaje de calma al confirmar que la evolución del crédito y de los depósitos se mantiene estable. No obstante, el crédito vivo cierra marzo con un saldo de 152.637 millones de euros, un 1,4% menos que el año anterior.

Una caída que no llega de la cartera hipotecaria, que se incrementó un 0,7% hasta los 38.894 millones de euros. El crédito al consumo también subió un 11,7% más, hasta los 3.494 millones. Fue el crédito a pymes y grandes empresas, uno de los segmentos principales de la entidad, el que cayó un 0,7% hasta los 42.590 millones.

De momento, la entidad no ha detectado riesgo de que estas carteras hayan mostrado problema de impago. Es más, la ratio de morosidad a cierre de marzo se sitúa en el 3,52%, frente al 3,66% de hace un año.

Las dudas por el impacto del shock con la caída de Silicon Valley Bank y que en Europa tuvo su máximo exponente con Credit Suisse, también ha convertido la evolución de los depósitos en una de las principales métricas seguidas por los inversores.

En el caso de Sabadell, suman 18.372 millones de euros, con un alza del 19,4% respecto a marzo de 2022 y de un 13,8% respecto al trimestre anterior. Es decir, la entidad no notó ningún tipo de movimiento de nerviosismo de sus clientes en este periodo marcado por las tensiones financieras globales.

TSB, un paso al frente

Una de las noticias que dejan las cuentas de Sabadell es la evolución de su filial británica TSB, que cierra el periodo con un beneficio individual después de impuestos de 54 millones de libras. La contribución positiva a las cuentas del Grupo asciende así a 53 millones de euros.

En todo el año pasado, el beneficio individual fue de 102 millones de libras, con una contribución positiva total de 87 millones de euros.