Le está costando estos días un poquito (después del pago de dividendo) pero de aquí a Reyes debería dar un buen estirón. Espero no equivocarme pero yo estoy dentro , me da que rompe por arriba. Por cierto Felices fiestas Raho! Y demás peña 👍

Admiral y Mapfre venden su participación en Rastreator y otros comparadores del grupo por unos 560 millones

Admiral Group ha alcanzado un acuerdo para que RVU, la división de comparadores de ZPG Comparison Services Holdings UK, compre la totalidad de su participación en Penguin Portals, el grupo que engloba páginas web de comparación de precios en Europa como rastreator.com, lelynx.fr y confused.com. En virtud del acuerdo, Mapfre , como socio de Admiral, se deshará de su participación del 25% en Rastreator. Igualmente, la aseguradora británica y la española venderán la participación del 50%, respectivamente, que tienen en Preminen Price Comparison, el holding tecnológico de los comparadores.

#3811

Re: ¿Qué le pasa a MAPFRE (MAP)?

Buenas

Pues hace unos 3 meses compre 2000 acciones a 1,49 y las acabo de vender a 1,62. En realidad es para hacer minusvalias de unas que tenia de hace muchos años a 3.04, osea que me ha salido la estrategia muy bien.

Bajo el precio medio, hago minusvalias y ademas me gano unos euros "reales".

Si en dos meses estan por debajo de 1,62 talvez entre con el mismo dinero.

saludos y suerte a todos.

#3813

Re: ¿Qué le pasa a MAPFRE (MAP)?

bufff

esta accion tiene mala pinta, ha perdido toda la fuerza de principios de Diciembre.

#3814

Re: ¿Qué le pasa a MAPFRE (MAP)?

un 10% más dividendo... no esta mal... Ojo no te engañes, te ha bajado el precio medio de compra, pero no el Precio Medio ponderado que las ventas si afectan.

La aseguradora que preside Antonio Huertas afronta el nuevo año con la mirada puesta en las vacunas, y por ende, por la vuelta de la actividad económica a medio plazo. Mientras espera el acuerdo con Bankia vende su participación en el comparador Rastreator.com y de momento comienza el ejercicio tras las pérdidas abultadas del pasado pero sin rastro de bajistas de cuantía en su accionariado.

Mapfre ha sido el undécimo peor valor del Ibex en el recién acabado año de la pandemia. Por delante de Caixabank y por detrás de Meliá Hotels, la aseguradora española casi dobla las caídas del selectivo al que pertenece en el año más fatídico que se recuerda desde la crisis de 2008 en el mercado. En especial para los valores financieros, muy castigados por los tipos en mínimos y los impagos, que incluso podrían seguir sucediendo en este 2021.

Sin embargo comienza el ejercicio con buenas expectativas. Y lo hace de la mano de las desinversiones con la venta del grupo Rastreator y sus filiales por 560 millones de euros. Grupo de servicios digitales que compartía con la aseguradora británica Admiral al grupo Zoopla, propiedad a su vez del fondo estadounidense Silver Lake. En concreto Mapfre contaba con el 25% de Rastreator.com y del 50% de Preminen, una compañía que ambas habían creado para llegar este comparador al mercado asiático, y que finalmente no ha resultados, en sus cuatro años de vida, como esperaban.

Además espera la compensación de Bankia tras su fusión con CaixaBank que todavía no se ha concretado y que el mercado cifra en torno a los 600 millones de euros. Ya en el lado negativo, la implementación de la Tasa Tobin, ya que Mapfre, junto con Catalana Occidente serán las únicas aseguradoras a las que se aplicará el nuevo impuesto por tener una capitalización superior a los 1000 millones de euros, En concreto Mapfre vale en el mercado 4.900 millones. El Impuesto de Transacciones Financieras entrará en vigor el día 16 de enero y se aplicará a la compra de sus títulos y se espera recaudar con él unos 850 millones..

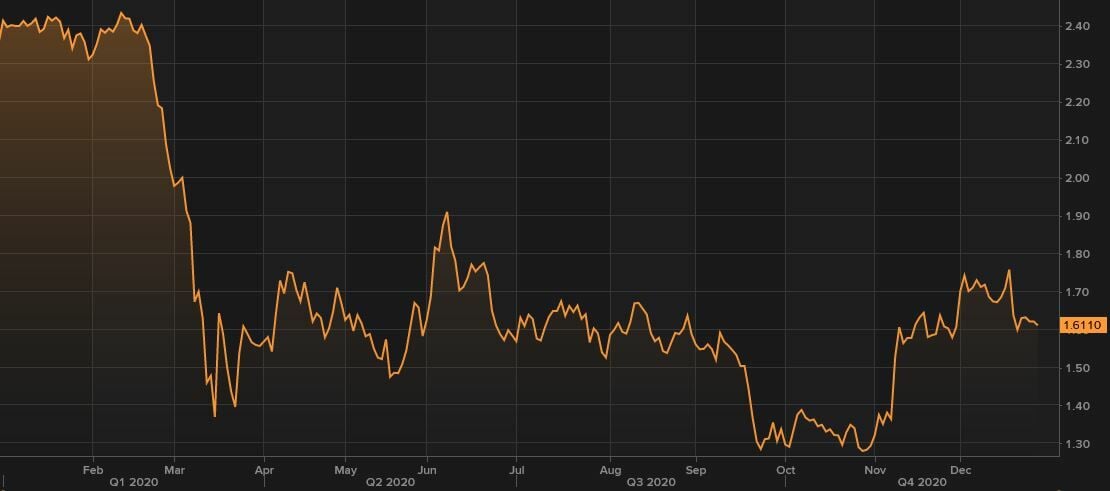

En su gráfica de cotización observamos como el valor ha perdido un 27% en el año que acaba de terminar frente a las caídas del 15,14% registradas por el Ibex 35. Es uno de los más castigados del año a pesar de recuperar un 33% desde los mínimos del ejercicio pero al que le separaba un 42% desde los máximos cosechados en 2020 en enero pasado.

El director de análisis de Estrategias de Inversión, Luis Francisco Ruiz considera que “la acción se sujeta bien en la primera zona de soporte comprendida entre 1,613 y 1,605 mientras que el volumen de contratación no para de repuntar y se mantienen las divergencias alcistas de fondo. Se pueden buscar posiciones largas siempre que establezcamos stops por debajo de la siguiente zona de apoyo 1,508 / 1,486 que es aproximación de media de 200 sesiones. Por la parte superior, resistencia y posible objetivo en la zona de máximos intermedios 1,783 / 1,737”.

Mapfre en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Mapfre muestra una puntuación sustancialmente mejorada y en claro modo alcista de 8 sobre una puntuación total de 10. Con tendencia a medio y largo plazo alcista, momento total rápido positivo y el volumen, en sus dos vertientes, creciente. En el otro lado encontramos que el momento total lento es negativo y la volatilidad del valor, medida en términos del rango de amplitud es creciente, a medio y largo plazo.

María Mira, analista fundamental de Estrategias de Inversión destaca que “Mapfre mantiene una muy positiva fortaleza de balance, altos niveles de capital y solvencia y una posición de liquidez y disponibilidades de financiación adicional que permiten anticipar que los impactos de la crisis sanitaria serán limitados".

Y añade además la experta que “en una valoración por ratios y bajo previsión de BPA para el cierre de 2021 de 0,22€/acción, hay margen entre valor y precio. El mercado descuenta un PER de 7,4v, con margen de mejora frente a un PER medio para el Ibex 35>26v. Infravaloración también por valor contable (PVC de Mapfre en 0.57x en base a previsiones 2020e, frente a una media para el Ibex 35 >2)”.

Fuente.- Estrategias de Inversión

Para apostillar que “la rentabilidad sobre dividendo es de las más elevadas del Ibex 35, Yield >8%.En base a nuestra valoración fundamental vemos un importante gap entre valor y precio por lo que somos positivos con el valor a medio/largo plazo.

#3816

Re: ¿Qué le pasa a MAPFRE (MAP)?

Me rindo , acabo de vender después de 18 días esperando que esto tire, 1200 pavos perdidos, confío en la compañía pero no me gusta un pelo el entorno que tenemos , ya habrá tiempo de arreglar la operación en otro tradeo. Prefiero estar fuera cuando hay tanto nubarrón . Suerte a los que os quedéis ( lo mismo la acción estaba esperando que me rajara para subir 😂😂😂). Me da mucho miedo la tercera ola que va a venir y paso de quitarme el sueño.