#6489

Re: BBVA (BBVA): Seguimiento del valor

Buenas tardes

BBVA: Vuelta a EEUU y posible acuerdo sobre el ERE

La entidad que preside Carlos Torres Vila sigue mejorando a buen ritmo en el mercado, con buen potencial hasta los 7 euros por acción y numerosos proyectos, incluso relacionados con el arte. Mientras no pierde de vista EEUU a pesar de vender su filial y todo indica que mañana cerrará un acuerdo definitivo sobre su Expediente de Regulación de Empleo con los sindicatos.

BBVA ya ha cerrado la macrooperación de venta de su filial norteamericana por 9.600 millones de euros. Pero no se marcha del país, ni mucho menos. En principio va a seguir presente con sucursal neoyorkina, que presta servicios relativos a la banca mayorista desde hace 45 años, con su bróker y con el fondo de inversión de Fintech Propel Venture Partners.

Y es esa banca mayorista, la que tiene intención de potenciar en el país. Se trata de su negocio de proyect finance o de financiación a largo plazo de proyectos en sectores de infraestructuras o energía. Negocio más que próspero a cuenta de las inversiones multimillonarias previstas en el Plan Biden de infraestructuras en Estados Unidos.

Mientras, según un informe de Credit Suisse, BBVA podría estar pensando en vender su gestora de activos. Desde la entidad helvética se establece que podría servir de trampolín para una gestora extranjera que quiera ampliar horizontes en Europa y en España a través de BBVA Asset Management.

Todo a cuenta de que en la pandemia se ha producido un récord en este sector, en el de fusiones y adquisiciones de gestoras de activos y patrimonios y esperan desde Credit Suisse que la tendencia continúe en este 2021. Considera que junto a BBVA firmas como Janus Henderson y WisdomTree también podrían vender sus gestoras. En cuanto a compradoras pone sobre la mesa a DWS, JPMorgan, UBS o Invesco entre otros.

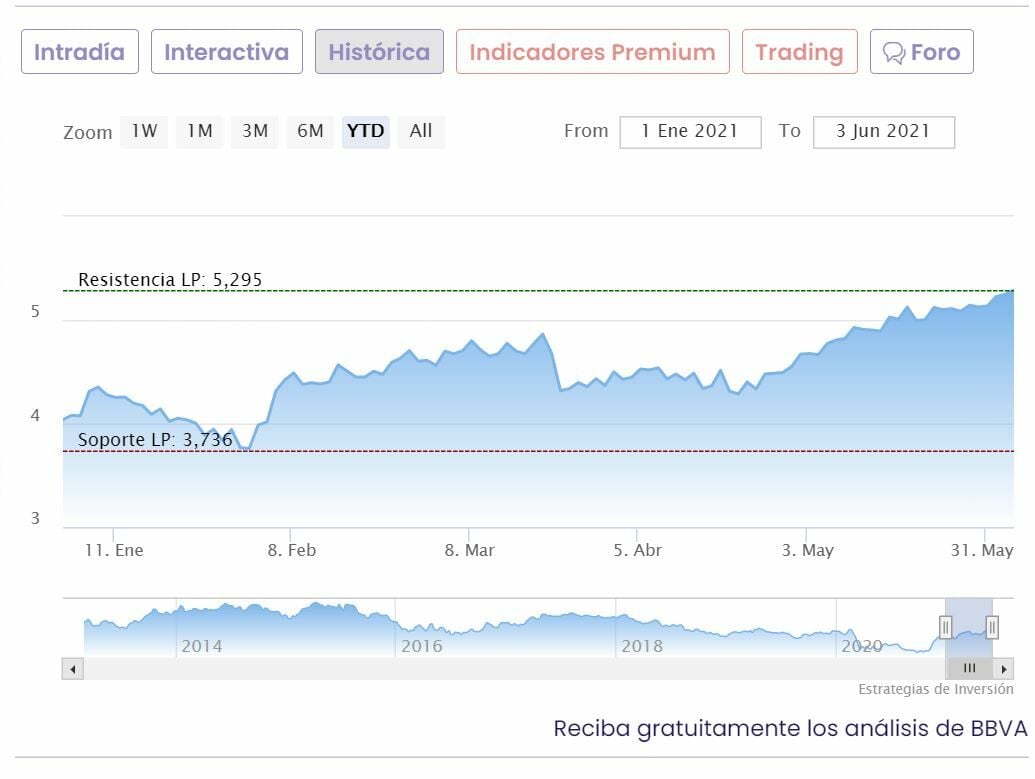

En su gráfica de cotización, vemos como BBVA mantiene la tendencia alcista, asentándose claramente sobre los 5 euros, a pesar de la corrección del viernes y tras sumar de forma consecutiva en cuatro sesiones un 3% para el valor. Apenas a un 1,5% de sus máximos anuales BBVA recupera en el mercado un 3% asentando su capitalización como la cuarta mejor del mercado tras Inditex, Iberdrola y Santander en los casi 34.800 millones de euros.

También está a punto de cerrar con los sindicatos un acuerdo sobre el ERE en marcha de entidad. Podría ser mañana mismo, porque las posturas están cercanas, aunque no hay nada cerrado. La nueva oferta sobre la mesa coloca el número total de empleados que dejará la entidad en 2.725 trabajadores en el ERE y una mejora económica para ese recorte de plantilla.

María Mira, analista fundamental de Estrategias de Inversión, BBVA “a precios actuales y con un BPA estimado para el cierre de 2021 de 0,4€/acción, el mercado paga un PER de 11,55v y ajustado por el crecimiento esperado del BPA (+107%), la ratio PEG se coloca en niveles interesantes, 0.11v”.

La experta fundamental de Ei destaca que “el mercado paga 0.61v su valor en libros, frente a una media histórica para la entidad de 0.57v en los tres últimos años y frente a un múltiplo sobre valor contable medio para las entidades financieras españolas de 0.49v, por tanto, no hay descuento por este múltiplo. El valor no parece caro, pero tampoco hay catalizadores que defiendan una mayor cotización. En base a nuestro análisis fundamental, la recomendación es negativa para una inversión a medio/largo plazo. Acción con un riesgo superior a la media”.

Para José Antonio González, analista técnico de Estrategias de Inversión BBVA “mantiene vigente el ataque directo a la zona de resistencia significativa comprendida en torno a los 5,257 / 5,051 euros por acción, cuya superación es el escenario a priorizar en un contexto de alzas sostenidas en tiempo y forma en el medio plazo, estructura que no comenzará a cuestionarse mientras no asistamos a una vulneración de los 4,897 euros por acción”.

BBVA en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Fuente.- Estrategias de Inversión