He recogido beneficios a 3,47 de la mitad de la posición.

Sigo creyendo que en unos meses la veremos de nuevo en entorno 3,60-3,80, incluso 4,00, pero con el escenario volátil, y habiendose ejecutado ya tres cuartas partes del volumen d erecompra, puede ser probable que la veámos de nuevo apoyarse en los 3,20-3,30. Así que aseguro, y jugaremos a ese juego si se produce, y recompraré de nuevo. Si no lo hace, a seguir ariba con la mitad que me queda, que iba cargado.

Día clave para Banco Santander: aumento de dividendo, objetivos 2023 y reelección de Botín

En la junta general de accionistas Banco Santander ha reafirmado sus objetivos para 2023 y aprobado un dividendo final en efectivo de 5,95 céntimos de euro por acción con cargo a los resultados de 2022, lo que supone un dividendo en efectivo total por acción de 11,78 céntimos de euro, un 18% más que el año anterior. Los accionistas también han reelegido como consejera de Ana Botín, presidenta de Banco Santander.

Banco Santander ha celebrado hoy su Junta General de Accionistas. Durante la misma, la entidad del Ibex 35 ha reafirmado sus objetivos de 2023 mientras que su presidenta, Ana Botín, aseguraba que "en este primer trimestre, dada la evolución de nuestro negocio en el comienzo del año, esperamos alcanzar un retorno sobre el capital tangible de alrededor del 14% que, sin anualizar el impacto del impuesto extraordinario a la banca en España, sería de alrededor del 15%. Esperamos mantener una ratio de capital del 12%, y la ratio de eficiencia y el coste del crédito están en línea para conseguir los objetivos de 2023. En los primeros meses del año, mantenemos una tendencia positiva, con más de un millón de clientes nuevos, lo que nos llevaría a un crecimiento del crédito al 4%, de los depósitos al 6% y de los ingresos a doble dígito en términos interanuales y euros constantes. Confiamos en alcanzar a final de año los objetivos para 2023”.

Esos objetivos son también un crecimiento de doble dígito de los ingresos, un retorno sobre el capital tangible (RoTE) por encima del 15%, una ratio de eficiencia del 44-45% y un coste del riesgo por debajo del 1,2%.

Sobre el dividendo, la presidenta de Banco Santander ha confirmado que "el dividendo en efectivo total por acción con cargo a los resultados de 2022 sube un 18% respecto al año anterior. La remuneración total ha aumentado una media anual del 16% desde 2014, de 1.100 millones a 3.842 millones de euros. Nuestra intención es seguir aumentando la remuneración al accionista a medida que crecen los beneficios".

En la Junta de hoy se ha aprobado un dividendo final en efectivo de 5,95 céntimos de euros por acción, pagadero a partir del 2 de mayo de 2023. Con ello, el dividendo en efectivo total con cargo a los resultados de 2022 será de 11,78 céntimos de euro por acción, un 18% más que el año anterior.

Este pago se complementa con dos programas de recompra de acciones por valor de 1.900 millones de euros, de los que ya se ha ejecutado un 86%. Una vez se completen, el banco habrá recomprado cerca del 7% de las acciones en circulación desde noviembre de 2021.

En conjunto, la remuneración total al accionista con cargo a los resultados de 2022 será de 3.842 millones de euros. Esta cifra equivale a aproximadamente el 40% del beneficio ordinario en 2022 y una rentabilidad equivalente por encima del 8% de acuerdo con la capitalización del banco al cierre de 2022.

En febrero, Banco Santander anunció que su política de retribución al accionista se incrementaría del 40% al 50% del beneficio atribuido. Santander anunció su plan de crecimiento en su Investor Day el pasado 28 de febrero, que sacará el máximo partido a la escala única del banco en cada uno de sus mercados y a nivel global, su diversificación y su orientación al cliente.

Ana Botín ha reiterado los objetivos para 2023-2025: “Aspiramos a alcanzar un RoTE de entre el 15 y el 17%, con una ratio de capital CET1 superior al 12%. Por supuesto, seguiremos asignando nuestro capital de forma rigurosa, con aproximadamente un 85% de los activos ponderados por riesgo en negocios que generan retornos por encima del coste de capital y aumentaremos la proporción del beneficio destinado a retribuirles a ustedes, los accionistas, del 40% al 50%. Nuestroue objetivo final sigue siendo el mismo desde 2014: crear valor por acción generando a futuro un crecimiento medio anual a doble dígito de los recursos propios tangibles por acción más el dividendo por acción a lo largo del ciclo”.

En la JGA de hoy, los accionistas también han reelegido como consejera a Ana Botín, presidenta de Banco Santander, y ratifido como consejero a Héctor Grisi, consejero delegado. También se ha sometido a votación el nombramiento de Glenn Hutchins, al igual que la reelección como consejeras de Pamela Ann Walkden, Sol Daurella, Gina Díez Barroso y Homaira Akbari.

Santander, BBVA o Caixabank. ¿Cuál de los 3 grandes bancos españoles es la mejor oportunidad de inversión?

Después de las caídas provocadas primero por Sillicon Valley Bank y después por Deutsche Bank que arrastraron a toda la banca, es hora de hacer balance y ver si con las caídas es momento de hacer cartera en la banca española.

Mirando los 3 grandes grupos bancarios españoles, vemos cómo en este mes de marzo Banco Santander y BBVA han sufrido más que Caixabank; las turbulencias a nivel global han penalizado a los 2 bancos más internacionales del país, mientras que Caixabank , que tiene más del 90% de su negocio en España, no ha sufrido tanto.

Pero la banca española ha demostrado ser mucho más resistente y tener unos grandes fundamentales en comparación con sus homólogos europeos y mucho mayor que los bancos de EEUU. Quitando el ruido que haya podido generar el mercado, y que puede seguir produciendo, los bancos españoles son resistentes, solventes y son valores de muy buena calidad para los inversores a estos precios.

La gran banca, está en modo neutral o fuerte según nuestros indicadores , mejor que cómo han quedado los bancos europeos o de EEUU.

Y con las caídas, ¿Cuál es el mejor banco para invertir?

Bueno, pues por un lado, podemos ver que tanto Banco Santander como BBVA llevan un gran 2023 en bolsa, han subido un 14.8% y un 19.5% respectivamente, mientras que Caixabank se ha quedado más parado en esta primera parte del año.

Y vía potencial, parece claro que el Santander aún tiene más potencial en bolsa, con más de un 35% según el consenso de mercado, mientras que Caixabank es un 22% y BBVA no llega al 19% de potencial.

No obstante, los inversores deben mirar el potencial, pero también una cosa que ha tenido muy positiva Caixabank, es que en las caídas no ha sufrido tanto, es decir es un valor de alta calidad y fiable ante turbulencias del mercado que pudieran llegar.

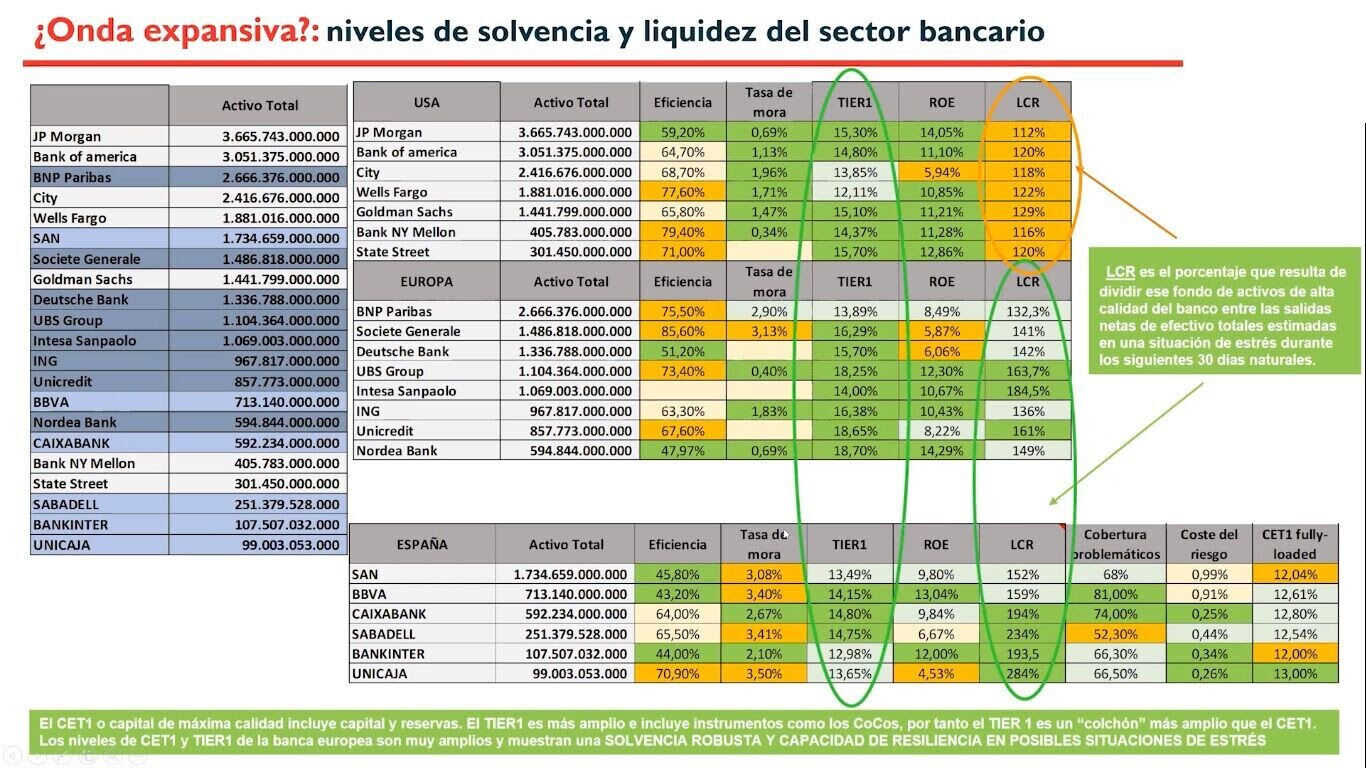

A nivel de Solvencia, Las cifras hablan por sí solas. Caixabank es la entidad con mayor ratio de cobertura de liquidez (LCR), con un 320%, tal y como destaca Goldman Sachs. La integración con Bankia le otorgó la posición de liderazgo europeo. Aun así, sin esa operación, sería de un 194%. Le siguen Unicaja Banco y Banco Sabadell , ambos sólidamente por encima del 200% y a cierta distancia, los irlandeses Allied Irish y Bank of Ireland. A continuación, Intesa Sanpaolo y BBVA . Dos puestos más abajo, Banco Santander .

Por lo tanto, no parece que el sector haya espantado a los inversores, y aunque la volatilidad puede volver en cualquier momento, a la banca Española, aún le queda potencial y se ha comportado bien con respecto al resto del sector.

Después de tantos días subiendo ha llegado el recorte en la sesión de hoy. Seguramente sea una toma de beneficios después de tanta subida. El lunes hay que estar atentos por si vuelve a perder el rango de los 3,40€ o se vaya en busca de los 3,50€.

Pues habrá que hablarle claro también a él: los directivos del Santander, con la Botina a la cabeza, estáis ARRUINANDO a los accionistas!!! LARGAOS YA! A VER SI DIMITÍS TODOS!

Ese techo en 3,50 parece de hormigón... A ver si además de los cirios de las procesiones se pinta aquí alguna bonita vela, que esto cierra hasta el martes día 11.

#24143

Banco Santander eleva su participación en su filial mexicana desde el 96,2% al 99,8%

Banco Santander ha elevado su participación en su filial mexicana desde el 96,2% actual hasta el 99,8% tras concluir las ofertas públicas de adquisición (OPAs) que lanzó en febrero de manera simultánea en el mercado mexicano y estadounidense, según ha notificado este martes la entidad a la Comisión Nacional del Mercado de Valores (CNMV).

El banco anunció el pasado mes de febrero ambas OPAs para adquirir aproximadamente el 3,76% de las acciones que no posía de su filial mexicana. Finalmente, la entidad se ha hecho con el 3,60% del capital de Santander México, con lo que su participación en esta filial se situará en el 99,8%.

Las OPAs lanzadas en México y en Estados Unidos por el banco que preside Ana Botín se efectuaron sobre la totalidad de las acciones Serie B de Banco Santander México y los American Depositary Share (ADS), que representan cada uno de ellos cinco acciones de Serie B de la filial.

La contraprestación para los accionistas que han aceptado las ofertas es de 24,52 pesos mexicanos (1,24 euros al cambio actual) en efectivo por cada acción de serie B y de 122,6 pesos mexicanos (6,20 euros) en efectivo por cada ADS.

El banco, que espera abonar el precio de adquisición de esta oferta el próximo jueves, 13 de abril, prevé que el impacto de las OPAs en el capital del grupo no sea significativo.

Santander tiene la intención de cancelar la inscripción de las acciones serie B en el Registro Nacional de Valores de la Comisión Nacional Bancaria y de Valores (CNBV) y retirar su listado en la Bolsa Mexicana de Valores (BMV).

Asimismo, retirará los ADSs del listado en la Bolsa de Nueva York y las acciones serie B del registro ante la Securities and Exchange Commission (SEC).

Las ofertas estaban programadas para concluir originalmente el pasado 8 de marzo, pero Santander amplió el plazo hasta el 10 de abril.

De conformidad con la legislación mexicana, Banco Santander y su filial mexicana constituirán un fideicomiso en la fecha de cancelación de la inscripción de las Acciones Serie B en el Registro Nacional de Valores mantenido por la CNBV.

Los tenedores de las acciones Serie B que permanezcan en circulación tras la conclusión de las ofertas tendrán el derecho, pero no la obligación, de vender estos títulos al fideicomiso en cualquier momento durante un periodo de seis meses desde la fecha en que éste quede constituido al mismo precio en efectivo ofrecido en las OPAs.

Cuando lanzó estas ofertas, la entidad explicó que estas operaciones son consistentes con su estrategia de incrementar su peso en mercados en crecimiento y reflejan su confianza en el país y en su filial, así como en su potencial de crecimiento a largo plazo.

En diciembre de 2021, Banco Santander elevó del 91,64% al 96,2% su participación en la filial mexicana tras concluir el plazo de aceptación de la oferta dirigida a recomprar las acciones de minoritarios de Santander México que no poseía. Para hacer frente a esta operación, la entidad presidida por Ana Botín desembolsó unos 341 millones de euros.

Santander México obtuvo en 2022 un beneficio neto atribuido de 1.213 millones de euros, un 48,6% más que en 2021, según las cuentas presentadas recientemente por el grupo

#24144

Re: Banco Santander (SAN)

Con la notificación de operaciones de la última semana de la recompra, Santander ha comprado ya 231.449.661 acciones por un valor de 784.459.948€. Precio medio acumulado de 3,3893€.

Han consumido un 85'17% del importe disponible para el programa. A ese ritmo le quedan 1 semana y media más aprox. Terminarían antes de la fecha exdividend del 27/04