Buenas tardes

Interesante articulo sobre los cambios de ciclo en la bolsas.

RENTA VARIABLE

Señales para descifrar un cambio de ciclo en la Bolsa

Buena parte del mercado está descontando una recesión económica ante la virulencia de la inflación y las alzas de tipos

Los inversores no han entrado en pánico pero sí se prevén más caídas bursátiles y ajustes a la baja de resultados empresariales

Primero fue el fantasma de la estanflación, el indeseable escenario de precios disparados sin crecimiento económico, y ahora el riesgo es abiertamente de recesión económica global. Así al menos lo están percibiendo los mercados financieros, que han reaccionado con una intensa oleada de ventas en los últimos días al difícil panorama económico actual: unos bancos centrales, con la Fed a la cabeza, pisando el acelerador en las subidas de tipos de interés para combatir la inflación –aun a riesgo de sacrificar el crecimiento–; una guerra en Ucrania que promete mantener caras las materias primas y en la que la escalada bélica es cada día que pasa una amenaza creciente y una segunda potencia económica mundial, China, que va a crecer este año al menor ritmo de su historia reciente, empeñada en recurrir al confinamiento para desterrar el Covid-19.

El resultado de todas estas dificultades es el recorte en las previsiones de crecimiento económico para este año y el temor a que las rebajas lleguen también a los beneficios empresariales, que por el momento han resistido en el primer trimestre a un entorno de máxima incertidumbre, incluido el impacto inicial del estallido de la guerra en Europa. Los inversores cuentan por tanto con motivos sobrados para dejarse llevar por el pesimismo, mientras sigue sin dar tregua el indicador sobre el que giran todos los temores, la inflación.

El mercado ha reaccionado a las alzas de tipos ya decididas para combatir las subidas de precios y a las que vendrán, anticipando un escenario aún peor al actual. La gran pregunta ahora ya no es dónde está el suelo del mercado tras las sucesivas caídas de este año, sino si va a ser posible la remontada. En definitiva, si se inicia un ciclo bursátil bajista, con una recesión económica a las puertas.

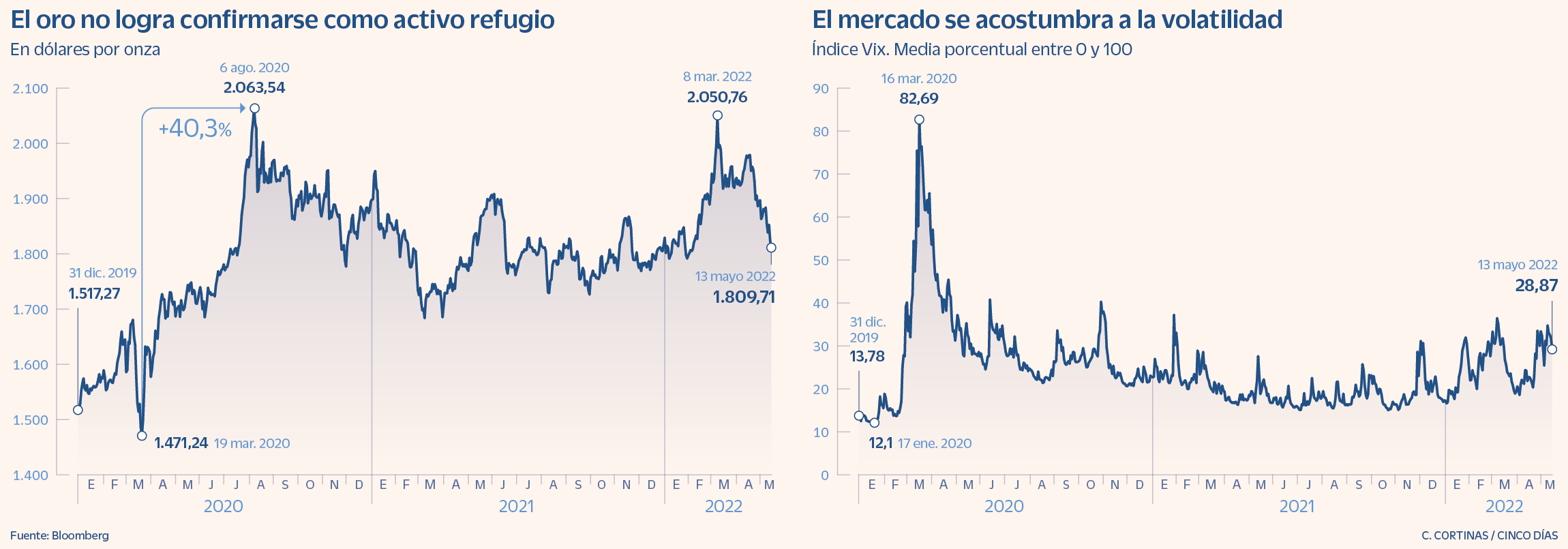

Por el momento, se han disparado algunas alarmas, no todas. El pinchazo de esta semana de los criptoactivos es ya una clara señal de cómo los inversores, también los más atrevidos, están reduciendo riesgos ante el alza de tipos. En Wall Street, el S&P ha encadenado ya seis semanas seguidas de descensos, una marca negativa que no se veía en una década. Hay mucho nerviosismo, aunque no pánico vendedor, y la táctica más extendida está siendo adoptar posiciones más defensivas, a la vista de que los inversores tampoco se deciden a dar al botón de compra. Emmanuel Cau, jefe de estrategia de renta variable europea de Barclays, prevé la continuidad de las caídas bursátiles.

La capitulación total, en la que solo queda vender, todavía no se ha dado

“Sin un detonante que rebaje el temor a una recesión (como podría ser una Fed más acomodaticia, China renunciando a su política Covid cero o una rebaja de la tensión en Ucrania), los inversores seguirán vendiendo renta variable. Vemos un potencial modesto hasta nuestros precios objetivos de fin de año, no vemos a las Bolsas regresando a sus máximos recientes”, añade. Y reconoce que aunque el sentimiento del mercado es muy bajista, no ha habido una capitulación, la renuncia total a esperar ganancias que inaugura los ciclos bajistas.

Quienes sí se han apresurado en reducir riesgo han sido los hedge funds, según apunta Cau. Aunque hay otros actores de mercado que no están en modo bajista y que sí podrían ocasionar ventas en cascada. “La falta de alternativas de inversión ha mantenido a los fondos y a los particulares muy invertidos en Bolsa. Y si el temor a la recesión sobrepasa al temor a la inflación, son probables más ventas por parte de fondos de inversión y particulares”, añade.

Pesimismo sin capitulación

Pablo Gil, estratega de mercados de XTB, ve argumentos suficientes para la llegada de una recesión, inevitable en su opinión tanto si actúan los bancos centrales –con alzas de tipos que terminen por revertir el crecimiento–, como si no –con precios desbocados que minarán el consumo–. “Es factible una corrección adicional del 35% en Europa y EE UU. Los bancos centrales crearon dinero de la nada durante años y ahora comienza la normalización monetaria. La restricción ya ha comenzado incluso sin haber subido los tipos. Aunque no se han visto salidas masivas en los ETF, estamos aún muy lejos de la capitulación de los inversores”, explica. En definitiva, lejos aún del momento de pánico en que nadie atiende a razones y en que las ventas llegan a todos los rincones del mercado, sin distinciones.

No hay rendición pero sí una creciente huída del riesgo, de un alcance aún incierto, tanto como las variables a las que ahora está sujeto el ánimo de los inversores: una guerra y una escalada de precios de duración indescifrable. Como advierten en Bank of America en un informe publicado este jueves, “el amor se ha roto”. Su estratega Michael Hartnett señala que el éxodo vendedor ha comenzado en Wall Street aunque sin que haya una “verdadera capitulación”, a pesar de que la semana deja retiradas de fondos en todo tipo de activos. Ha sido la de los mayores reembolsos en deuda grado de inversión, high yield y emergente desde abril de 2020; la de mayores ventas en Bolsa emergente desde junio de ese año y la de las salidas más cuantiosas en valores tecnológicos en lo que va de año. La primera también de ventas en materias primas.

Según Hartnett, el mercado no muestra suficientes señales de estar asomándose al abismo bajista, si bien no cree que se haya tocado fondo todavía. De hecho, desde enero de 2021, por cada 100 dólares que se han invertido en Bolsa, se han amortizado cuatro, pero por cada 100 invertidos en deuda corporativa desde abril de 2020, se han amortizado 25. “La capitulación ha avanzado mucho más en crédito que en renta variable. El apetito por el riesgo regresará antes en la deuda que en la Bolsa”, añade.

En BlackRock insisten en sobreponderar Bolsa y niegan que haya llegado el inicio de un ciclo bajista

En BlackRock en los últimos días ya han decidido mejorar de infraponderar a neutral la deuda soberana europea y el crédito de grado de inversión. “Mantenemos la sobreponderación de la renta variable de los mercados desarrollados, aunque hemos reducido ligeramente en los últimos días el riesgo en cartera por el empeoramiento de la situación económica. Seguimos siendo constructivos en el largo plazo, nuestra hoja de ruta no ha cambiado, no vemos el inicio de un ciclo bursátil bajista”, explica Javier García-Díaz, responsable de ventas para Iberia de la gestora estadounidense, la de mayor volumen de activos bajo gestión del mundo.

De hecho, en BlackRock han aprovechado para entrar en compañías tecnológicas, “específicamente en sectores relacionados con la inteligencia artificial, computación en la nube o el metaverso. También vemos oportunidades en las materias primas, en el sector de salud y en banca, siendo muy selectivos.”, añade García-Díaz.

La mayoría de índices está en terreno bajista, aunque el cambio de ciclo requiere descensos más prolongados

Tomás Pintó, responsable de renta variable internacional de Bestinver, reconoce que “se ha creado una dicotomía enorme entre valor y precio de las compañías. El mercado se ha pasado de frenada en sectores como la automoción o los servicios, que descuentan la recesión”. E insiste en seguir en mercado y en aprovechar las oportunidades –con posiciones en empresas como Holcim, Heidelberg, BMW o Stellantis– justo cuando el momento de mercado es más “incómodo”.

Desde BBVA, Joaquín García Huerga, director de estrategia global de la gestora, apunta que para que el mercado se estabilice y las Bolsas puedan recuperar niveles previos es necesario ver el pico en inflación y en estimaciones de subidas de los tipos de interés. “Es algo que se debería producir y por tanto entendemos que el año no está indefectiblemente perdido”, afirma. Y defiende que las previsiones de crecimiento económico son todavía “más que aceptables”, del 3% en Estados Unidos y del 2,4% en la zona euro.

Mercados bajistas

Los principales índices europeos y el Nasdaq siguen en mercado bajista, al haber caído más del 20% desde su último máximos. Y el S&P está al filo de entrar en esa categoría, aunque, según apunta Pablo Gil, “un mercado bajista no se da solo por cuánto desciende sino por cuánto tiempo está bajando”.

Como explica Axel Botte, estratega global de Ostrum AM (del grupo Natixis IM), “un mercado bajista prolongado podría ser el resultado de una política monetaria demasiado estricta y una crisis crediticia”. Pero añade que “por el momento, no hay señales de una contracción del crédito empresarial. El nivel de confianza empresarial y, sobre todo, la salud de los balances de las empresas no dan señales de alarma. El potencial de aumento del pago de dividendos y de las recompras sigue siendo importante”. Aunque sí advierte de que podría haber un mayor número de profit warning en el segundo semestre.

Exagerados o no, a los inversores no les faltan motivos para ponerse negativos en el corto plazo y el popular dicho bursátil de sell in may ando go away se está cumpliendo a rajatabla este mes. La gran incógnita aún por resolver es si una escalada de precios que no se recuerda desde los años 70 dará respiro para regresar al mercado en busca de rentabilidad.

Fuente.- Cinco Días

{kind=link}

{kind=link}