#22377

Re: Banco Santander (SAN)

Buenas tardes

DOBLA SU CAPITALIZACIÓN

¿Sigue estando la banca española tirada de precio?

El Banco Central Europeo le ha dado una alegría a los bancos europeos abriendo la puerta a que las entidades de la zona euro recuperen el reparto del dividendo que fue vetado durante la pandemia. Ante esta noticia cabe preguntarse si la banca española sigue estando tirada de precio.

La banca española ha sido uno de los actores que mejor se han comportado desde octubre del 2020 , y es que ha doblado su capitalización durante finales de 2020 y el 2021, llegando casi hasta dónde estaba antes del inicio de la pandemia.

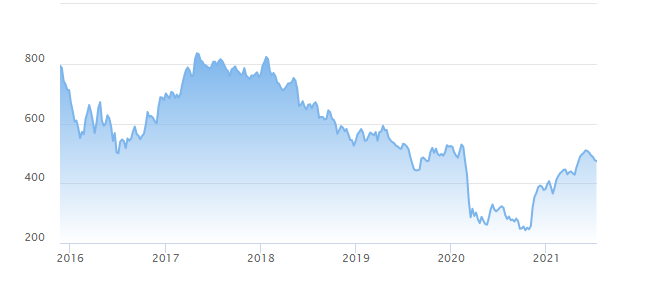

Si vemos cómo se ha comportado el Ibex Bancos, claramente identificamos la caída provocada por el coronavirus y la remontada posterior que ha hecho la banca.

Además la banca española ha aprovechado este último año para hacer gran parte de sus deberes en los ajustes de costes, llámese Ere de Santander, Caixabank, BBVA...Y los que aún nos deparará el mercado ante las nuevas fusiones de los bancos más pequeños. Es decir se ha quitado costes y a la espera de que tanto tipos de interés como modelo de negocio les dé una alegría en lo que queda de año y el 2022.

Pues desde el BCE le han dado otra alegría a los bancos europeos, y es que el Banco Central Europeo abre la puerta a que las entidades de la zona euro recuperen el reparto del dividendo , vetado desde el estallido de la pandemia. Christine Lagarde, aseguró ayer que si la situación económica y financiera no se agrava, algo para lo que no hay visos en la actualidad, las entidades podrán volver a retribuir a sus accionistas después del verano. Haciendo que la rentabilidad por dividendo de la banca esté cercana al 5% cómo vemos en la siguiente comparativa para el próximo año.

Pero con todas estas subidas, ¿sigue la banca Española tirada de precio?

Pues vamos a construir una tabla con las cotizaciones y datos fundamentales de estrategias de inversión de los principales datos para 2021, previsiones 2022 de dividendo y los indicadores premium de tendencia a medio y largo plazo de toda la banca.

| Previsiones 2021 | Dividendo 2022 | Indicadores Premium de Tendencia

PER | PVC | Medio Plazo | Largo Plazo

Banco Santander | 10,3 | 0,61 | 5,6 | Bajista | Alcista

Caixabank | 12,01 | 0,59 | 5,67 | Bajista | Alcista

BBVA | 11,62 | 0,69 | 4,34 | Alcista | Alcista

Banco Sabadell | 19,85 | 0,25 | 3,32 | Bajista | Alcista

Bankinter | 12,4 | 0,77 | 4,6 | Bajista | Alcista

Unicaja | 12,17 | 0,32 | 4,84 | Bajista | Alcista

Media del Mercado Continuo | 24,8 | 2,56 | 3,28% |

Por el lado del Precio Valor Contable, vemos que todos los bancos igualmente están cotizando por debajo de su valor en libros a pesar de la subida. Unicaja y Sabadell cómo valores muy destacados, pero es que los grandes bancos aún tienen más de un 40% de valoración según libros.

Como idea general, vemos claramente que los bancos están cotizando a un PER muy aceptable comparado con la media del mercado continuo, entre 10 y 12 veces beneficios, lo que es muy pocos años para recuperar la inversión vía beneficios.

Y por último los Indicadores Premium, vemos que a medio plazo pueden tener tendencias bajistas, excepto el BBVA , pero es que a largo plazo, todos los bancos son alcistas.

En definitiva los bancos no están caros y pueden asumir cualquier mejora de la parte macroeconómica en sus cotizaciones ante el aumento de la vacunación y la mejora de previsiones económicas para los próximos trimestres.

Fuente.- Estrategias de Inversión

Fuente.- Estrategias de Inversión