Hemos establecido, a grandes rasgos, algunas de las características de nuestro cerebro que nos impiden actuar racionalmente.

- Necesitamos prepararnos ante el próximo fin del mundo,

- En muchas ocasiones actuamos como un rebaño y

- No entendemos la evolución aleatoria de los mercados.

Además publiqué una posible estrategia de inversión utilizando principios fundamentales de las inversiones, a saber:

- Diversificación,

- Valoración adecuada,

- Rentabilidad suficiente,

- Calidad de los activos,

- Inversión por tramos.

Si utilizamos estos principios fundamentales, y vencemos a nuestro cerebro reptiliano, conseguiremos invertir nuestro capital de forma que nos proporcione unos buenos ingresos extra y sobre todo no tengamos que estar continuamente pendientes de nuestras inversiones.

A partir de esa estrategia publicaré, de vez en cuando, posibles oportunidades de compra (o de venta). Muchas veces, por sencillez, serán acciones de bolsa, pero muchas otras veces aparecerán oportunidades en los mercados inmobiliarios, otras en renta fija y otras veces...quien sabe. Cualquier cosa que nos pueda proporcionar una renta suficiente será objetivo de nuestro radar.

Estos artículos los usaré principalmente para mi propio beneficio pero, también, por si a alguien más le sirven mis reflexiones. En cualquier caso, así es como yo compro y vendo mis empresas. Y si alguien quiere discutir algunos de los aspectos, bienvenido será.

Antes de empezar

Como dijimos, antes de nada necesitamos conocer cuál es nuestro capital total: Casa, inversiones, efectivo (resta de aqui las deudas que tengas pendientes).

Para simplificar, en todos los artículos a partir de aquí usaré 100.000€ para inversiones y otros 100.000€ en liquidez que podremos aprovechar en cualquier fin del mundo que se nos presente.

Esos 100.000€ de inversiones los dividiremos en 10 partes, es decir, tendremos 10.000€ para invertir en cada activo. Esa útima cantidad es la que usaré como referencia, pero claro, cada cual tendrá que adaptarlo a sus necesidades y capital real.

Esos 100.000€ de inversiones los dividiremos en 10 partes, es decir, tendremos 10.000€ para invertir en cada activo. Esa útima cantidad es la que usaré como referencia, pero claro, cada cual tendrá que adaptarlo a sus necesidades y capital real.

Buscamos dónde invertir

A día de hoy hay señales claras de que podemos empezar a analizar y a posicionarnos en algunas inversiones. Para empezar, TODO EL MUNDO piensa que estamos en un fin del mundo, es vox populi, todo el mundo se está preparando para la que se avecina, no se habla de nada más en los noticiarios...Y cuando tu cuñado te dice que la situación económica actual es terrible y que será peor en invierno, porque lo dice Michael Burry (¡dios mio!, ¡mi cuñado sabe quien es M. Burry!)...es el momento de empezar a mirar.

Otra cosa será comprar, o no, pero vamos a empezar a mirar. Hay cosas que suenan mucho: las materias primas han subido como locas, las bolsas americanas han caido mucho, el mercado inmobiliario sufrió en la pandemia ... Colgamos las prisas y la impaciencia en el perchero y nos ponemos al lío.

Ya dije también que ni los derivados, ni las criptomonedas, los tocaré ni con un palo.

Por sencillez, y porque este es el primer ejemplo, vamos a empezar analizando una empresa del IBEX35, para saber si sería rentable invertir en ella usando nuestros criterios.

Un primer paso, muy sencillo, para poder filtrar entre las 35 empresas del IBEX consiste en utilizar un listado, más o menos actualizado, de las empresas y su PER. Hay muchas herramientas on-line, pero yo lo he tomado de aquí (seleccionando ratios, y ordenando las empresas por PER creciente).

Ya vemos que hay 23 empresas de las 35 con un PER inferior a 20, y 12 de ellas tienen un PER < 10. Fiándonos del PER como indicador, podemos decir que, como sospechábamos, el rebaño ha entrado en pánico y es momento de empezar a mirar acciones para comprar.

Y, porqué no, vamos a empezar con un clásico. Vamos a ver una empresa que sigue funcionando como pseudomonopolio en España, es una multinacional bien diversificada y....veremos qué tal empresa es.

Vamos a analizar TELEFONICA (las temidas y a la vez amadas Matildes) que, según esa tabla está en un PER de 11 aproximadamente (ojo con este número, luego lo vemos).

Configuramos el GAD

Ya dijimos que, para minimizar el impacto que puedan tener posibles equivocaciones y manipulaciones del mercado, invertiremos por tramos, utilizando las recomendaciones que produce el sistema de Gestión Automática del Dinero (o GAD de Lichello). Podeis descargar esta hoja excel con el sistema ya automatizado. Es muy sencillo de utilizar, pero si alguien tiene problemas solo tiene que preguntar.

En esa hoja ya aparecen configurados por defecto 10.000€ de "inversión inicial" y un 50% de "porcentaje inicial en efectivo". Para maximizar el número de tramos y evitar gastos indebidos en comisiones e impuestos, cambiaremos ese porcentaje a un 80%, con lo que invertiremos 2000 € en la primera compra (supongamos que las comisiones son 20€ por operación, es decir, un 1%). Por el mismo motivo cambiaremos el "movimiento mínimo en euros" a 2000€. De ese modo el sistema sólo nos avisará cuando sea interesante aumentar o reducir nuestra inversión en esa cantidad. En la imagen ya aparece así configurado. De momento lo dejaremos así.

(Nota: Cuidado con la configuración de puntos y comas).

En la hoja de ejemplo que aparece (los precios no son reales) vereis que hay una serie de movimientos recomendados (en la columna "A. recomendada") y otros movimientos incluidos como ejemplo, con compras en junio y en octubre de 2001, julio, agosto y octubre de 2002 y una primera venta en enero de 2003.

Yo utilizaré el GAD para obtener recomendaciones mensuales, aunque solo lo miraré y actualizaré cuando oiga o vea en las noticias (o en el ascensor) que hay caidas (o subidas) importantes y generalizadas en las bolsas por cualquier locura colectiva. En realidad no lo usaré automáticamente. Lo explico más adelante.

Valoramos el bien (acciones de Telefonica)

Lo primero que haremos será ver dónde se encuentra el precio de la acción en comparación con su recorrido histórico.

Evolución histórica de la acción

De las mil herramientas online que podemos usar, os recomiendo yahoo finance (así, en la versión en inglés) que es buena, bonita, y barata (gratis). La podemos configurar con muchísimos indicadores para análisis técnico (que nosotros no usaremos ahora). Yo suelo mirar los gráficos usando velas y algunas medias móviles (mucha gente usa MM100 o MM200, yo uso 10, 50 y 100 sesiones, sin ningún motivo, no busqueis razones lógicas para esos números).

La verdad es que la evolución del precio pinta mal. Desde el reventón de la burbuja de las puntocom en el 2000, ha caido de los 30€ por acción a los alrededor de los 4€ a los que cotiza hoy. Pero bueno, esto no nos importa demasiado. Sabemos que aquella burbuja fue otra locura colectiva. Si alguien hubiera comprado en octubre de 2002 a 8€ y vendido en noviembre de 2007 a 20€, habiendo recibido 1.86€ brutos por acción en dividendos en ese periodo, habría hecho un buen negocio.

Vamos a mirar el histórico más en detalle, sobre todo nos interesa saber hasta donde fueron los precios en los fines del mundo más próximos (Lehman Brothers - 2008 - y COVID - 2020).

Ahí vemos (marcados con lineas rojas) que después del fin del mundo causado por las burbujas hipotecarias (2008) el precio se fué de nuevo hasta los 8€, como en el pinchazo de las puntocom, y en el fin del mundo de los confinamientos del COVID nos fuimos a un nuevo mínimo de en torno a 3€.

Bueno, eso nos da un precio, relativamente cercano, que no parece fácil que vaya a volverse a alcanzar salvo nuevo desastre mundial: 3€.

PER

Ya dijimos que un indicador "muy sencillo" de utilizar es el PER, que además se revisa a diario en muchísimos medios en internet. De la lista de arriba escogimos Telefonica con un PER de 11 aproximádamente. El problema es que los beneficios usados para el cálculo en el denominador pueden seleccionarse de diferentes formas. ¿Porqué digo esto? Vamos a verlo:

Vemos que en el detalle de la acción en yahoo finance, nos indica que el PER es de 45.68. ¿Por qué? Pues porque depende del número que usemos como beneficios: el denominador. A veces se usa el EBIT, otra veces el EBITDA, Telefonica da los beneficios como OIBDA...Y depende de si lo tomamos real (y por tanto del pasado) o usamos una estimación del futuro.

Como vemos, en Expansion también calculan que el PER de 2021 fue de 11, en un año donde Telefonica obtuvo unos beneficios extraordinarios de alrededor de 10000 M€, y prevén unos PER de 14 y de 13 para 2022 y 2023 respectivamente. Pero ya avisan, esto lo hacen con "datos estimados". O sea, alguien se ha inventado el beneficio por acción (BPA, o EPS en inglés) para 2022 y 2023.

Ya veis, resulta que encontramos diferentes PER para la acción.

Yahoo finance también nos calcula el EPS que, "sorprendentemente", es distinto al publicado por Expansion.

Podríamos hacer nosotros mismos una estimación para saber a qué atenernos. Intentad tomar el numero de acciones de Telefonica (a día de hoy 5.775.237.554), dividid el beneficio de la empresa (tomad el que querais, EBITDA, OIBDA...) por el número de acciones cada año (podeis buscarlo también) y ya esta(?). Vereis que a vosotros os salen números distintos a los de Expansion o a los de yahoo. Lo dicho, una locura. Pero qué le vamos a hacer. Vamos a intentar arreglarnos con lo que tenemos.

Yo por mi parte, después de comprobar los números de la empresa, he decidido fiarme de los valores del BPA de 2019 y 2020 dados por Yahoo (no de 2021 porque sé que Telefonica obtuvo beneficios extraordinarios por algunas ventas. Más abajo lo explico). Además creo que a partir de esa fecha la empresa empieza a levantar cabeza, despacio pero de forma constante (también lo explico más abajo). Una extrapolación lineal sencilla usando esos dos datos (¡ya!, ya sé que es una barbaridad, pero es lo que hay) me producen un BPA aproximado de 0.32€ por acción para 2021, 0.38€ para 2022 y 0.45€ para 2023.

Esto significa que, para obtener un PER aceptable de 10 (ya sabeis), el precio de la acción debería ser de 3.2€ en 2021, 3.8€ en 2022 y 4.5€ en 2023.

Así que, usando el PER, obtendríamos que un buen precio para comprar Telefonica en 2022 sería de 3.8€.

Dividendo

La empresa sigue la tradición de la bolsa española y da algo de dividendo. En los últimos años en forma de script dividend (o sea, acciones), lo que significa que ha ido haciendo sucesivas ampliaciones de capital (diluyendo el valor de la empresa entre los accionistas).

Pero este año recupera el dividendo en efectivo. Buenísima noticia.

Y además la compañía comenzó en 2021 una política de amortización de acciones, es decir, de retirada de acciones en circulación, lo que les añade valor. Buenísima noticia también.

Con el dividendo de 2022 (0.3€ brutos, 0.248€ netos y en efectivo) obtendríamos que, para obtener un beneficio por dividendo del 10%, necesitaríamos que el precio volviera a 3€ o incluso quedara por debajo.

El dividendo comprometido es un porcentaje enorme de los beneficios de la compañía (en 2019 y 2020 el pay out superó el 100%) y eso no sería sostenible en condiciones normales. Lo que sucede es que ese pago fue ficticio, ya que el pago de dividendos fue en script (papelitos) esos años. La empresa suele repartir aproximadamente el 70% de los beneficios netos entre los accionistas como dividendo. En 2021 se cumplió pero no sabemos qué pasará en 2022.

Por dividendo, buscaríamos un precio RAZONABLE por acción de menos de 5€ (para conseguir un 5% por dividendo), que sería EXCELENTE si bajara de 2.5€.

Así que, por dividendo sí, podríamos pensar en empezar con alguna compra prudente de la empresa ahora que está en 4€ (6% de dividendo neto) e ir aumentando posiciones cada mes (o cada seis meses) si el precio sigue en ese entorno de entre 2.5 y 5€.

Insiders

También queremos saber qué grado de confianza ofrece la compañía a sus propios directivos a estos precios. Para ello consultamos las noticias sobre compras de acciones por los ejecutivos y podemos echar un vistazo a insiderscreen.

Como ya dijimos, las noticias públicas no nos interesan. Que Pallete comprara 300.000€ en agosto de 2020 es testimonial (por ser suaves).

Los que sí son interesantes son los movimientos en mitad de la crisis del COVID y posteriormente. Sobre todo cuando hablamos de millones de Euros.

Por ejemplo, este movimiento de Francisco José Riveras Mera (consejero) de 20 M€, comprando casi 5 millones de acciones a 4.13€ es interesante.

Después de ese, son interesantes las compras de unos 3 millones de acciones en junio de 2021 a precios de entre 3.83€ y 3.91€ y otros 2 millones más entre 3.67 y 3.70€ en diciembre de 2021 por Isidro Fainé (vicepresidente). Y también la compra de más de 15 millones de acciones que lleva comprados el mismo Isidro Fainé desde el 28 de julio a precios de entre 4.07 y 4.38€.

O sea, si hacemos caso a estos movimientos de los que tienen información privilegiada (que no anuncian a bombo y platillo y que van en contra del rebaño), la acción está bien de precio a entre 3.67 y 4.38€.

Valoración de otros

Lo último que haremos será comparar nuestras valoraciones con las que hayan hecho otros. Y de nuevo internet es una herramienta poderosísima. Una búsqueda simple ya nos da un listado de las últimas valoraciones hechas por analistas tan importantes como Barclays, JP Morgan o Citigroup.

Las valoraciones son algo diferentes a lo que nosotros obtuvimos usando el PER para 2022 (3.8€), más elevada también de la que obtuvimos para obtener una renta vía dividendo del 10% (2.5€) y también mayor de la que nos marcan los precios históricos (3€).

Esto es muy bueno para nosotros, porque esos analistas pueden conseguir más borregos de los que podríamos conseguir nosotros. Borregos que comprarán a ese precio mayor al que nosotros compraríamos. Si muchos siguen esas recomendaciones veríamos que las acciones llegarían a esos precios de 4.5 - 4.7€ en el futuro.

Pero a lo que vamos, la valoración de otros de Telefonica, a día de hoy, se encuentra en el rango de 3.5 a 4.7€.

Calidad de la empresa

A poco que investiguemos, descubrimos que el anterior presidente de la compañía, Cesar Alierta, condenado por uso de información privilegiada cuando era directivo de Tabacalera (aunque el delito había prescrito gracias a la lentitud de la justicia en España, cuando interesa), dejó de ser presidente en marzo de 2016 y abandonó, por fin, el consejo de administración en mayo de 2017. Dejó la empresa cotizando en 10€ y cayendo; con una deuda de 44.000 M€ (que suponía casi un 100% de los ingresos anuales de la empresa) y subiendo. Deuda que era impagable para esa empresa, pero tuvieron suerte y los tipos de interés han estado años en negativo en todo el mundo y además sigue siendo una teleco de bandera, y por lo tanto protegida, por los gobiernos de España.

No me entendais mal, Telefonica está protegida por el gobierno de España como Deutsche Telekom lo está por el de Alemania. Además los favores van en los dos sentidos y, en determinado momento los gobiernos europeos exigen a esas telecos crear una plataforma audiovisual para competir con Netflix y al momento siguiente les subvencionan el mantenimiento de unas cabinas de teléfono que ya solo sirven como monolitos decorativos.

El príncipe heredero de la compañía, Jose Mª Alvarez Pallete, se encontró con un consejo de dirección poco proclive a los cambios, con una deuda gigantesta y con una empresa pseudofuncionarizada. Eso sí, con una infraestructura que no está demasiado mal y con la posibilidad de competir en mercados internacionales de tú a tú con otras empresas del sector. Pero en fin, el objetivo principal desde su toma del poder ha sido la reducción del apalancamiento, heredado entre otros motivos por la "mala" compra de O2. Además ha formado alianzas, entre otros con Amazon, Netflix o Disney, vendiendo infraestructuras y saneando la empresa para que se parezca más a una empresa TECH privada que a un ministerio.

Bueno, ya sabemos algunos de los porqués de que la empresa haya bajado sin freno en su cotización desde el intento de ser una empresa moderna en los 90.

Podemos pensar que sus años de ínfulas pasaron y la empresa se encuentra en una época de baño de humildad con Pallete. Al menos los objetivos teóricos de reducción de deuda y saneamiento de la empresa no suenan mal pero, ¿y los números?:

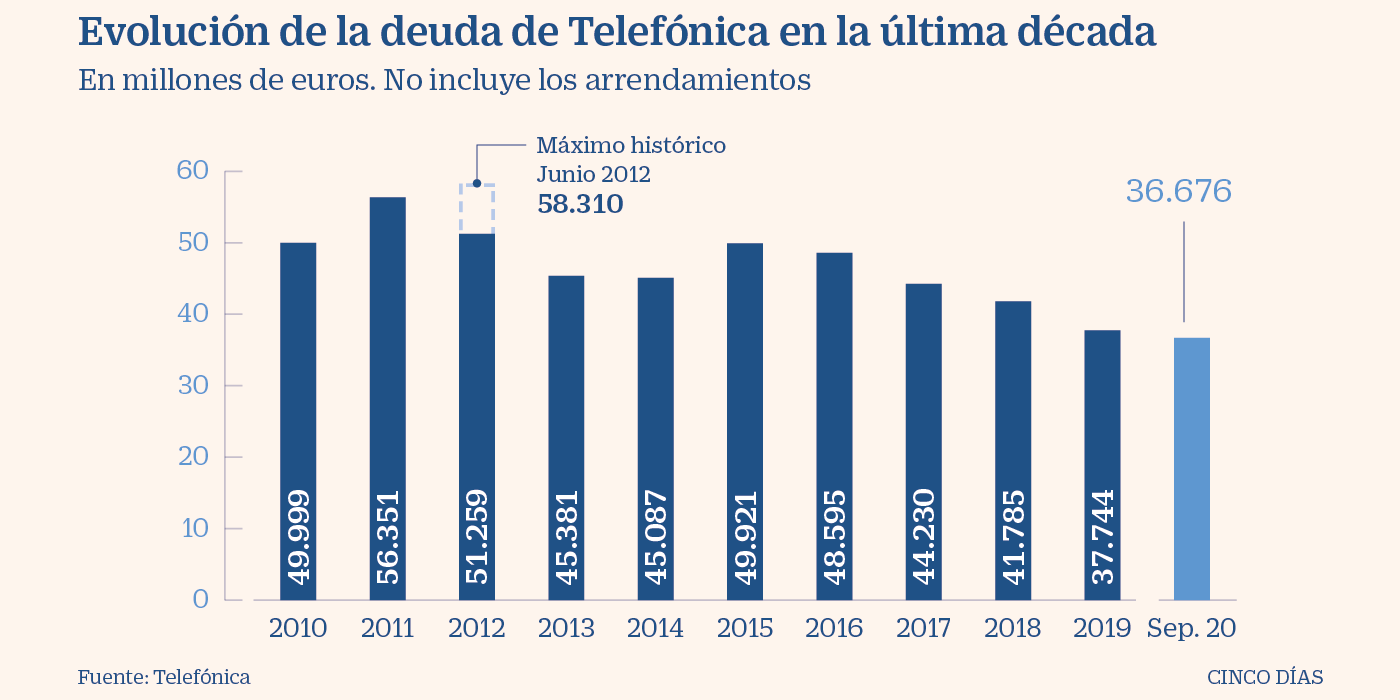

La deuda neta de la compañía a finales de 2021 fue de 31521 M€. Así que sí, se ha reducido la deuda. Pero que la deuda sea grande o pequeña depende de los ingresos y, sobre todo, de los beneficios que obtenga la empresa.

Los ingresos de Telefonica han seguido cayendo de forma casi constante desde 2010. En 2021 bajó aún más, hasta 39277 M€.

En términos de beneficio neto parece que tocó fondo en 2019 y en 2021 obtuvo beneficios extraordinarios (en realidad unos 8000 M€) por los planes de desinversión. En concreto por la venta de Telxius y algunas otras operaciones. En 2022 ha seguido la desinversión (Colombia y Chile).

Pero, sin embargo, han seguido invirtiendo en fibra en Perú, Alemania o Brasil. Y esto es necesario para que la empresa no termine muriendo por falta de negocio.

En conclusión: la deuda sigue siendo de casi el 100% de los ingresos anuales, y la empresa necesitaría destinar durante los próximos 20 años el 100% de sus beneficios anuales de 2022 para poder cancelarla (vamos a ser optimistas y pensar que en 2022 alcanzarán los 2.000 M€ de beneficios).

Así que bueno, el sector es complicado, es cierto, la empresa está en dificultades financieras, innegable, pero parece que Pallete está empezando a arreglar el desastre heredado de Alierta:

- Reduce deuda realizando desinversiones en activos que (esperemos) sobraban en la empresa o es más rentable externalizarlos.

- Busca negocios rentables aliándose con otras grandes empresas para compartir riesgo, en mercados estables o emergentes (personalmente prefiero Alemania y Brasil a Chile y Colombia).

- Sutilmente empieza a arreglar hecatombes como las desmesuradas primas pagadas en España por emitir el furbo (incluyendo el pago de corruptelas)

- También la porquería de plataforma digital que el gobierno obligó a crear para hacer frente a Netflix, absorbiendo además la porquería suprema de Canal+ (rescatada por Telefonica en 2015).

Eso sí, la empresa se cree que es una HiTech pero no puede competir con Google, Netflix, Amazon y otros gigantes mundiales.

En resumen, a mi me parece que Pallete tiene buenos objetivos, se está rodeando de buenos profesionales (como ejemplo el hacker Chema Alonso, bandera del cambio), la empresa está menguando pero consiguiendo al mismo tiempo muy buenas alianzas (Netflix, Disney, Amazon, Prosegur,...) y empezando buenos negocios en mercados estables o emergentes. Creo además que Pallete es lo suficientemente inteligente como para empezar a deshacerse del lastre impuesto a la empresa por los sucesivos gobiernos (ha empezado con el fútbol y esperemos que le dejen vender pronto los residuos restantes del Canal+), sin que esos mismos gobiernos intenten perjudicarle.

Pero como dije, hay una forma sencilla de comprobar si yo estoy cayendo en un sesgo de confirmación. Vamos a mirar en la CNMV los cortos abiertos en Telefonica:

No hay posiciones cortas notificables en España desde 2018. Pero ¡Cuidado! Telefonica es una multinacional y cotiza en otros mercados. Pueden abrir cortos en Londres o en Nueva York y no tienen porqué informar a la CNMV, así que miremos también allí.

En los mercados internacionales tampoco se aprecia que haya muchos buitres volando sobre Telefonica. Eso sí, sabemos que hay miedo en los mercados y se ve crecimiento en los cortos desde principios de año.

Nos quedamos aquí. La gestión de la empresa empieza a dar buenas sensaciones, pero arrastra un problema gigantesco de deuda y de negocios improductivos que debe solucionar, y rápido.

La gran incertidumbre es si podrá hacer frente a los pagos de la deuda en un nuevo escenario de tipos de interés crecientes. Este es un riesgo que deberemos revisar con cierta frecuencia si entramos en Telefonica.

En resumen

Después de valorar las acciones de Telefonica hemos encontrado que un precio de entre 2.5 y 5€ sería un precio entre MUY BUENO y RAZONABLE, que nos daría entre un 10% y un 5% de rentas netas anuales vía dividendo (si nada cambia, a peor o a mejor).

La gestión parece haber mejorado con el cambio de presidente, lo que da confianza en una mejor marcha de la empresa, y al final significará mayores beneficios. Pero para ello el presidente tiene que seguir la senda marcada y librarse del lastre que aún tiene.

El gran problema que sigue teniendo Telefonica es su deuda exagerada y esto es lo que debemos vigilar para saber hacia donde va la empresa. Sobre todo en un entorno de tipos de interés creciente, donde las empresas muy endeudadas pueden tener problemas. Este es un riesgo grande que se debe asumir si se pretende entrar en la empresa.

La gran ventaja es que es una empresa protegida por el gobierno de España y que actúa a modo de pseudomonopolio en muchos mercados mundiales. Sería dificil ver caer a una empresa de estas características.

Estrategia de compra (escenario hipotético)

Si alguien tiene mucha prisa por comprar Telefonica, cotizando a 4€ sería una compra algo cara y, bajo mi punto de vista, con bastante riesgo. Pero bueno, si se admite ese riesgo y seguimos queriendo comprar acciones de Telefonica, podríamos seguir una estrategia de compra más o menos así:

- Pondremos una primera orden de compra a 4€ (2000€ significan 500 acciones) esperando que el random-walk nos lleve a ese precio pronto. Esta compra aún no sería barata, pero bueno, nos dará un 6% de rentabilidad neta este año y esperemos que también los siguientes.

- Vigilaremos los precios cada mes y, si en los próximos meses baja de 3.8€ haremos una segunda compra (526 acciones = 2000€). Imaginemos que en noviembre los alcanza.

- Seguiremos vigilando y valorando la acción antes de cada compra. Imaginemos que el próximo enero la UE anuncia que ha entrado oficialmente en recesión y las bolsas europeas se desploman. Volveríamos a estudiar cómo está Telefonica, si los abonados crecen o bajan, si ha seguido con las desinversiones de aquello que estorba en la compañía... En definitiva, si ha mejorado o empeorado con respecto a lo que hemos analizado. Si nuestra valoración no cambia, pero el precio ha bajado debido a la locura colectiva a 3€ (mínimo de la locura del COVID), haremos una tercera compra (2000€ = 666 acciones).

- Imaginemos que la economía sigue empeorando, pero nuestra valoración de la empresa sigue sin cambiar. Los precios se mantienen entre 2.8€ y 3€ hasta junio de 2023. Haremos una cuarta compra en febrero (2000€ = 666 acciones a 3€) y una quinta en marzo (2000€ = 714 acciones a 2.8€).

Llegados a ese punto ya habríamos alcanzado el objetivo de compra de aproximadamente 10000€ (en realidad la inversión, con las comisiones - supuestas de 20€ por operacion -, ya sería de 10094€). Tendríamos 3072 acciones compradas de media a un precio de 3.29€ (incluyendo gastos de comisiones) que, bueno, sigue sin ser un precio extraordinario para esta empresa pero que nos reportaría una renta neta vía dividendos (si nada cambia) de un 7.5%. No estaría nada mal.

Pero claro, tenemos que seguir vigilando la empresa. Si la situación no es tan terrible como para hacer que Telefonica quiebre, si han seguido haciendo las cosas bien, han amortizado más deuda, mejorado la empresa... Si, en definitiva, pensamos que pueden superar este nuevo fin del mundo, mantendríamos las acciones.

De hecho, si los precios volvieran a bajar (ya sabeis, por el random-walk o las locuras colectivas) hasta alcanzar un precio EXCELENTE, que según nuestra valoración de arriba sería inferior a 2.5€, entonces usaríamos parte del efectivo que teníamos guardado para oportunidades y compraríamos más acciones de Telefonica.

Digamos que se nos presentan dos meses donde aparece esta "oportunidad" (a modo de ejemplo uso agosto y septiembre de 2023).

- Agosto de 2023 el precio desciende a 2.5€, sexta compra (2000€ = 800 acciones). Ya tendríamos 12000€ invertidos en TEF.MC.

- Septiembre de 2023, el precio baja más aún hasta 2€ (2000€ = 1000 acciones). Alcanzamos los 14000€ invertidos en Telefonica.

Ahora tendríamos 4872 acciones, compradas a un precio medio de 2.9€ (muy cercano a nuestro extremo bajo en las valoraciones) que, si la empresa no cambia el dividendo, si hicimos bien las valoraciones y si todo va razonablemente bien y conseguimos salir de este fin del mundo (esperemos que sí), resultará que en algún momento los mercados mejorarán y la gente volverá a invertir en bolsa.

Si los precios de Telefonica se estancan en esos 2 Euros durante 10 años (hasta 2033), pero la empresa sigue dando el mismo dividendo de 0.3€ brutos (0.25€ netos descontando impuestos) nosotros recibiremos vía dividendo 12079€, y seguiríamos manteniendo unas acciones que podríamos vender a 9724€ (a 2€ por acción menos 20€ de comisión de venta) o sencillamente podríamos mantenerlas otros 10 años más.

Pero seamos optimistas. Imaginemos que la economía mejorará y que al comienzo de 2024 empezarán a llegar los primeros rayos de Sol. Y que además el random-walk seguirá actuando. Imaginemos que en 2024 los precios empiezan a recuperarse mes a mes.

Aquí es cuando emplearíamos el GAD para tomar decisiones.

Estrategia de venta (escenario hipotético)

- Suponemos que los precios comienzan a subir después de la debacle y en febrero de 2024 el precio de la acción de Telefonica alcanza los 2.4€. El GAD nos indica que vendamos 1053 acciones (1053 acciones a 2.4€ = 2527€). Vendemos y nos quedarían 3819 acciones.

- Poco a poco los precios se recuperan y TEF.MC vuelve a finales de 2024 a los 4€ por acción. Por el camino hemos hecho otras 2 ventas indicadas por el GAD (771 acciones a 3€ = 2313€ y 639 acciones a 3.8€ = 2428€).

Bueno, en este escenario hipotético, nos encontraríamos en enero de 2025 con 2409 acciones valoradas en 9636€, habríamos recuperado 7208€ en efectivo (restando comisiones e impuestos) y habríamos cobrado 1280€ netos vía dividendo. Es decir, en realidad habríamos invertido 5512€ en comprar 2409 acciones a un precio medio de 2.29€, que seguirían dándonos año a año un 11% de rentabilidad neta por dividendo (si se mantiene, también puede suceder que se cancele, o lo contrario, que se recuperen los 0.6€ brutos de dividendo por acción).

No estaría mal, pero tardaríamos casi un año y medio en conseguir ese resultado, y si todo fuera según lo esperado. Y esto nadie puede asegurarlo.

En cualquier caso, mi objetivo aquí era enseñar como funciona esta estrategia de inversión con un bien real, en este caso acciones de Telefonica. La paciencia es fundamental como veis.

No estaría mal, pero tardaríamos casi un año y medio en conseguir ese resultado, y si todo fuera según lo esperado. Y esto nadie puede asegurarlo.

En cualquier caso, mi objetivo aquí era enseñar como funciona esta estrategia de inversión con un bien real, en este caso acciones de Telefonica. La paciencia es fundamental como veis.

Conclusiones

Las valoraciones que hicimos indican que el precio actual de Telefonica aún no está lo suficientemente barato según nuestros criterios (esos criterios ya sabeis que podeis encontrarlos en este otro artículo).

Para nosotros la empresa estaría barata por debajo de 3.8€ y muy barata si baja de los 3€ y sobre todo de 2.5€. Podríamos esperar a que, con suerte, los precios cayeran hasta ahí para empezar con nuestras compras. Aunque, si queremos incorporar a nuestras carteras esta acción, lo más razonable sería comenzar ya con compras cercanas a 3.8€.

Tanto si quisieramos empezar las compras a 3.8€, como si quisieramos esperar a una locura colectiva que llevara los precios por debajo de 2.5€, podríamos seguir la metodología GAD. He puesto un ejemplo arriba de como funcionaría para vuestro beneficio.

En realidad la empresa tiene algunos problemas pendientes de solucionar, aunque parece que el nuevo presidente lleva buen camino.

También es verdad que la empresa podría recuperar en el futuro los 0.6€ brutos de dividendo por acción, lo que dispararía los precios y nuestro beneficio.

En el momento actual parece que nos encontramos inmersos en un nuevo fin del mundo, donde todo el mundo es pesimista. Es en estos momentos donde debemos aprovechar y salir de compras. Quizá sea pronto y aún quede recorrido a la baja en este fin del mundo. Nadie lo sabe, ni siquiera Warren Buffet ni Michael Burry. Pero sí podemos empezar a buscar oportunidades de compra.

Yo no estoy capacitado para dar recomendaciones de compra o de venta a nadie. Sencillamente expongo una estrategia de inversión que podría aplicarse al caso de Telefonica y que yo utilizo para mis propias compras.

En particular, yo no compraría todavía acciones de Telefonica, pero ya tengo algunos números que puedo empezar a vigilar. Y, si la acción llega a cotizar por debajo de 3.8€, o mejor aún de 3€, empezaría a comprar.

Me quedo de momento con lo que cuenta Aitana:

Hoy he dejado mi telefono

para no llamarte

para no llamarte

para así olvidarte

(Nota: Al publicar esta entrada Telefonica ya ha llegado a precios inferiores a 4€ por acción, con lo que el escenario podría no ser tan hipotético)