El sistema de pensiones español se basa en un modelo de reparto intergeneracional: las cotizaciones de los trabajadores activos financian las pensiones de quienes ya están jubilados en el día de hoy. Es decir, no existe una cuenta individual, sino que hay una “Caja Única” donde se reúnen las aportaciones de todos para pagar las pensiones actuales.

Este principio de solidaridad intergeneracional garantiza que unos pagan por otros, pero implica un reto cada vez mayor: actualmente hay solo ~2 cotizantes por pensionista (hace 4 décadas eran ~5). A medida que envejece la población, esta proporción caerá aún más.

El Fondo de Reserva

El Fondo de Reserva de la Seguridad Social "la hucha de las pensiones" nació en el año 2000 para guardar los excedentes de cotizaciones y afrontar futuras tensiones del sistema. Alcanzó su pico en 2011 con más de 66.000 millones de euros, pero desde entonces se ha ido vaciando para cubrir déficits de la Seguridad Social. Hoy apenas quedan unos 7.000 millones (dato a cierre 2023), una cifra mínima frente a los más de 190.000 millones anuales que se destinan a pensiones.

Fuente: Informe del Fondo de Reserva de la Seguridad Social

¿Qué es la tasa de sustitución y cómo ha evolucionado?

La tasa de sustitución mide el porcentaje del último salario que cubre la pensión. Por ejemplo, si ganabas 1.000 € y tu pensión inicial es 800 €, la tasa de sustitución es el 80%. En España la pensión pública actual cubre, en promedio, cerca del 80% del salario medio previo. Esto significa que si ganabas 24.000 €/año, tu pensión bruta sería unos 19.200 € al año. Tras la última reforma, esta tasa ha mejorado 7 puntos porcentuales (subiendo del 73% al 80%). Sin embargo, sigue muy por encima de la media europea (~60%) Fuente: Comisión Europea, EPC

Pirámide poblacional invertida

La pirámide poblacional española se está “invirtiendo”: cada vez hay más personas mayores que jóvenes. Hoy alrededor del 20% de la población tiene 65 años o más, y se espera que suba hasta casi el 37% en 2050. En paralelo, la tasa de dependencia (número de mayores 65+ por cada 100 personas en edad de trabajar) casi se doblará. Esto agrava el reto del sistema de reparto, porque habrá muchos más pensionistas por cada trabajador. Como alerta el Instituto Santalucía: actualmente hay solo 2,3 cotizantes por pensionista, pero dentro de unas décadas esa relación podría llegar a 1 a 1. Fuente: Circulo de Empresarios sobre datos del INE

Misma gráfica vista desde otra perspectiva:

Deuda pública y sostenibilidad del sistema

La deuda pública es el total de los préstamos del Estado. España tiene hoy una deuda cercana al 1,27% del PIB (muy alta respecto a Europa). Un elevado endeudamiento limita los recursos del Gobierno para otros gastos, incluidas las pensiones. De hecho, los estudios señalan que el déficit creciente del sistema de pensiones (proyectado en ~4,3% del PIB hacia 2050) tendría que financiarse con deuda estatal. Cubrir ese déficit “con ingresos generales o deuda pública” dejaría menos margen para financiar sanidad, dependencia u otros servicios Esto compromete la viabilidad del sistema a largo plazo.

Deuda pública actual. Haciendo énfasis en la relación Deuda pública / PIB.

Partida presupuestaria destinada a pago de las jubilaciones:

Deuda pública objetivo sobre el PIB en Europa:

Evolución gráfica deuda pública española:

Macrotendencias demográficas y económicas

Varias tendencias globales y nacionales afectan las pensiones:

Baja natalidad y longevidad: España tiene una de las tasas de natalidad más bajas de Europa y una esperanza de vida alta. Menos nacimientos y más años de vida elevan el peso de los mayores. Esto agrava los puntos anteriores (más jubilados y menos cotizantes).

Incertidumbre económica: Factores como la inflación alta, bajas tasas de ahorro o crisis económicas pueden debilitar la economía general. Menor crecimiento o recortes presupuestarios podrían traducirse en recortes de pensiones o déficit creciente.

Mercado laboral frágil: El desempleo juvenil es muy alto (casi el 24% en 2025) y la temporalidad laboral es estructural (más de la mitad de menores de 25 años con contrato temporal). Esto implica carreras laborales cortas o inestables, reduciendo las cotizaciones acumuladas. Menos ingresos por cotizaciones significa menos recursos para pensiones.

¿Qué puedes hacer desde hoy?

El sistema de pensiones seguirá existiendo, pero si no se hacen reformas, es probable que las generaciones jóvenes reciban pensiones menos generosas que las actuales y, por tanto, una economía más débil.

💡 La clave: No depender al 100% del Estado, sino complementar tu futuro con tus propios recursos.

Planes de pensiones y fondos de inversión: Valora abrir un plan de pensiones o fondos de inversión a largo plazo. Aprovecha sus ventajas fiscales y el interés compuesto a lo largo de los años.

Diversificación: No concentres todo en un solo producto. Combina cuentas de ahorro, fondos, acciones o bienes (inmuebles) según tu perfil de riesgo.

Prioriza la jubilación como objetivo financiero dentro de tu estrategia de inversión con la relevancia que tiene.

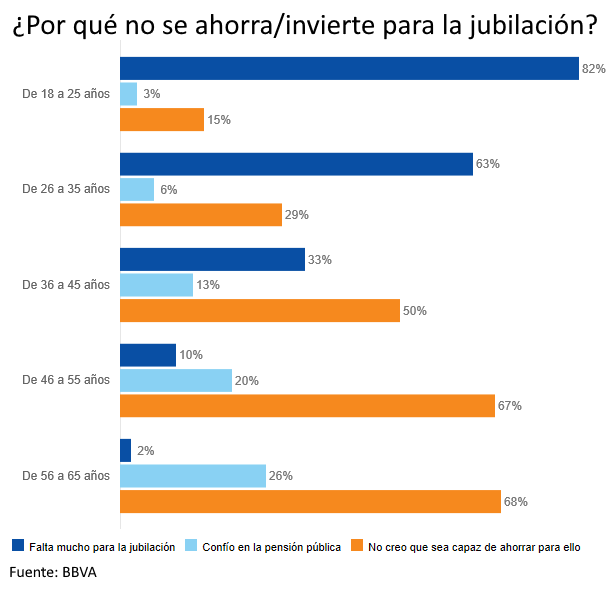

“Cada edad tiene su excusa”… y todas llevan al mismo sitio: no hacer nada.

Cuando eres joven, “queda mucho”. Cuando avanzas, “no tengo ahorros suficientes”. Y cuando se acerca el momento, “confío en el sistema porque no me queda otra”.

El problema no es la edad ni el dinero. Es ir posponiendo una decisión que cada año se vuelve más cara: empezar.

Tienes razón, Enrique. El problema es que económicamente a largo plazo no son viables según están configuradas actualmente. No reformarlas es hacer como una avestruz, meter la cabeza debajo de tierra y esperar a lo evidente que va a pasar.

#6

28/12/25 12:05

Va a estallar en la próxima década. Que cada uno asuma sus consecuencias.

en respuesta a

Oscarpit

-

#5

03/09/25 00:30

El funcionario ha cotizado como todo hijo de vecino. Y sin otras opciones en muchos casos, como los de clases pasivas. Qué chachipiruli ser de Muface, pagas un 30% de los medicamentos... Si tan estupendo es ser funcionario, ya tardas.

Muchas gracias por tu aportación, muy interesante lo que planteas.

Es cierto que el sistema público lleva décadas funcionando con un modelo de reparto, y en ese sentido los problemas de sostenibilidad no son algo nuevo. Sin embargo, la diferencia respecto a otras épocas es que hoy las macrotendencias (baja natalidad, mayor longevidad, alta deuda pública, mercado laboral más frágil) presionan al sistema mucho más que antes. No es tanto un tema ideológico, sino puramente demográfico y económico: cada vez hay menos cotizantes y más pensionistas que viven más años.

En cuanto a los planes privados, coincido en que históricamente muchos no han ofrecido grandes rentabilidades netas debido a comisiones elevadas y una gestión poco eficiente (esto podría estar ligado a que buena parte del patrimonio asignado a estos activos se encuentran en bancos). Pero aquí hay un punto importante: no se trata de sustituir al sistema público, sino de complementarlo. Los planes de pensiones o fondos bien gestionados, con costes ajustados y visión de largo plazo, sí pueden generar valor, sobre todo si se empieza pronto, con una estrategia clara y productos de calidad, que es lo que ha faltado en muchas ocasiones.

Un saludo!

en respuesta a

Javier Riquelme

-

#3

30/08/25 09:41

Buenos días. Sin animo de llevarte la contraria, te diré que llevamos décadas viendo como ese problema que anuncias casualmente nunca se ha planteado con el funcionariado en este país, más si tenemos en cuenta que el funcionariado apenas ha cotizado durante su vida laboral, simplemente se pagan sus jubilaciones con cargo al estado sin hacer ese juego malicioso que algunos quieren aplicar al regimen general de las gallinas que entran por las que salen. Puestos a hacer las cuentas como tu las planteas habría que reclamar el ingreso de todas esas cantidades debidas y actualizadas a la hucha de las pensiones así como los intereses legales de esos atrasos. Por otro lado, los que además tenemos la suerte de poder tener planes de pensiones privados, podemos comprobar que solo son un instrumento para beneficiar a las entidades vía comisiones de gestión y que en ningún caso podrían sustituir el actual sistema, la mayoría no producen beneficios sino perdidas. En el mundo de la inversión se supone que esas cantidades detraídas por cotizaciones al regimen general deberían de generar unas enormes plusvalías pero curiosamente siempre se hacen las cuentas de forma nominal (has pagado tanto y recibes tanto) pero en teoría ese dinero aportado durante 40 o 50 años debería de haberse multiplicado exponencialmente. Dime si me equivoco. Un saludo.

Por supuesto, quien ha cotizado debe luchar por su pensión. Sin entrar en temas políticos, ni colores, lo que se intenta transmitir es la relevancia de establecer tu jubilación como objetivo de peso dentro de una planificación financiera y de inversión. Así mismo, concienciar sobre que este modelo puede no ser viable en el futuro y se deberían plantear nuevas vías complementarias para el sustento de este sistema y garantizar las jubilaciones venideras con el mismo nivel de calidad que el actual.

También puedes votar a quien combata el fraude fiscal, no robe ,no ponga ineptos a gobernar, y manifestarte contra los que lo hacen. La campaña contra las pensiones no tiene en cuenta que las pensiones están controladas a efectos fiscales, tributan y que parte de las pensiones van a sostener los sueldos de miseria de nuestros hijos . Hemos cotizado y lucharemos por mantener las pensiones ,a pesar de que Hacienda cada vez nos quita más como al resto de asalariados